livioptions

Nuovo Utente

- Registrato

- 8/6/12

- Messaggi

- 828

- Punti reazioni

- 17

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Non ho letto proprio tutto tutto, ma una idea me la sono fatta.Suvvia, non iniziamo con le escandescenze dopo soli due giorni...

Vi ho invitato io in questa sezione, ma avevo avvisato che potevano esserci della permalosità pronte a presentarsi.

Aspettate almeno che Cren torni dalle vacanze!

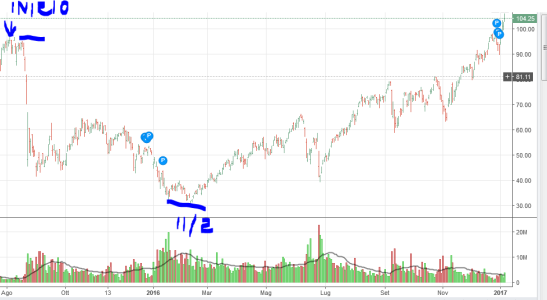

1. vendere put per 20 anni su un sottostante che in quei 20 anni è sempre salito, è stato proficuo, mi sembra ovvio. Bisogna vedere cosa succedeva se il sottostante era più ballerino e meno direzionale, un cross, una commodity...Guarda e qua che c'é molto da dire. Poi per vincente bisogna vedere cosa si intende. Free money no. Ma se ti fai un backtesting di cosa sarebbe stato il rendimento di una strategia dove PutWrite + BuyWrite , vedrai che ha uno Sharpe >> dello S&P500 negli ultimi 20 anni (*). un track record non da poco. Ci hanno scritto anche papers sulla cosa, ora non li ritrovo ma potete scaricarvi I due indici e smanettarci finché volete. CBOE S&P 500 PutWrite Index (PUT) Micro Site BuyWrite Indexes | CBOE

Vediamo se riesco a risolvere l'indovinello. Drift= deriva, tendenza. Se non dipende dal ctg/bwd dipenderà dal compounding. Indovinato? O ci sono altri fenomeni? O drift vuol dire altro?PS se leggi bene la discussione, ho detto che il contango/bwdt non è la causa principale del drift di XIV/SVXY….

Sicuramente. Al netto delle polemiche improduttive più o meno questo risultava dai primi 3-4 post. Io vedo solo la protezione con opzioni col relativo calcolo se poi le spese per le opzioni si mangino tutto. Oltretutto credo che i gestori dell'SVXY abbiano già in pancia delle opzioni perchè il sottoscrittore può perdere al massimo una somma predifinita, un semplice short è ijnvece esposto a perdite infinite.Una volta evidenziati questi punti, l'unico futuro che vedo per questa discussione si articola lungo la strada caldeggiata da SnakePlinsky: una volta che si è deciso di andare corti di Gamma assumendosi tutti i rischi del caso (quindi si è accettato di muoversi davanti alla schiacciasassi col rischio di farsi travolgere), capire se tra il materiale e gli strumenti liberamente accessibili al retail esiste qualcosa che può essere usato.

In che senso "qui"?Da qualche altra parte l'hanno trovato e non ci hanno avvertito?Non più di questo, però: va bene confrontare spunti ed esperienze, ma non si troverà mai su queste pagine una strategia corta di Gamma che evita gli eventi di coda - sarebbe il Santo Graal e quello non esiste qui per definizione.

Vediamo se riesco a risolvere l'indovinello. Drift= deriva, tendenza. Se non dipende dal ctg/bwd dipenderà dal compounding. Indovinato?

in condizioni normali (cioè di ctg), SVXY sale.

Ti ringrazio della risposta ma parli un linguaggio troppo specialistico (per me) anche se sono certo che riuscirei a capire quello che dici se fosse spiegato in maniera un po' meno tecnica (ma non ti sentire obbligato a niente ovviamente, non è tuo compito tenere lezioni aggratis). Probabilmente questo è una sezione per specialisti (che comunque mi pare abbiano scoperto solo che qualunque cosa fai sui mercati se vuoi guadagnare devi prenderti i tuoi bei rischi).I modelli stocastici hanno due termini: il termine deterministico è il drift, cioè il tasso medio di crescita, mentre il termine diffusivo è legato alla volatilità. Il premio per il rischio è in genere proporzionale alla volatilità.

Cosa muove il prezzo di SVXY ?

Ciao, tu hai scritto cose interessanti, mi piacerebbe capire qualcosa di più del tuo approccio operativo, se ti va.Vi ritrovo i paper in cui si discute di questo e ve li posto.

Di che parli? Se non hai tempo di fare un discorso un minimo articolato, lascia perdere; se puoi dire 1 parola dove ne servirebbero 20, scusa, ma a questo punto sono interventi inutili.

Vediamo se riesco a risolvere l'indovinello. Drift= deriva, tendenza. Se non dipende dal ctg/bwd dipenderà dal compounding. Indovinato? O ci sono altri fenomeni? O drift vuol dire altro?

Ma il compounding tende a farlo scendere, invece in condizioni normali (cioè di ctg), SVXY sale. Cioè il compounding c'è, ma è ampiamente superato dal contango. O no?

Già ma allora nessun backtest ha più senso. Il futuro puà sempre essere diverso dal passato.

Prendevo in giro Imar perché in quel post aveva scritto che il contango non c'entra.

Ma poi si era corretto aggiungendo che SVXY guadagna più per il calo dell'indice VIX che per il contango.

) non l'ha fatto nessuno, era molto più semplice irridere e ripetere il mantra che si legge sul web.

Ah, domandina facile facile………….. io non lo so, ma forse, se si ascolta uil messaggio degli indici sulla volatilità del CBOE, i profesinisti ceh se la cavano meglio sembrano essere quelli che applicano l’approccio di “relative value”:Ultima cosa quale sarebbe il modo + efficiente per estratte il vol premium?

Perché?[*]Mi lascia perplesso guardare alla IV: già è il prodotto di assunzioni sbagliate quando il sottostante tutto sommato potrebbe anche piegarsi alle ipotesi di Black & Scholes, vogliamo chiederci cosa è la IV di una opzione su VIX & affini? In pratica stiamo scaricando su quel numero tutto quello che Black & Scholes non spiegano, che in questo caso è davvero tanta roba. Allora lancio il sasso e nascondo la mano: forse la dice molto più lunga confrontare le p.d.f. implicite nelle catene delle opzioni sui vari ETF.

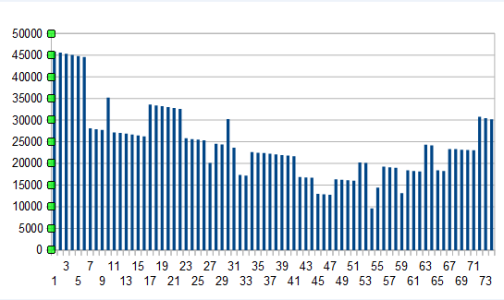

) ne dice?Questo test prevede una semplice vendita di put e in caso di assegnazione di mantenere in portafoglio i titoli e vendere alte put fino a raggiungere l'esposizione massima prefissata di 30000$, nessun filtro e nessuna protezione, però per esempio si potrebbe modificare il test introducendo una protezione a 20 pt di distanza proprio per avere una tranquillità in più

Per altri trade per esempio sul calendar vix ho i miei metodi, diciamo i miei filtri anche se ovviamente non possono funzionare al 100% perchè lo spike notturno o nel w.e. non può essere coperto

........... Purtroppo sono posizioni opposte non conciliabili, oppure no? Mi chiedo, cosa succede se applico uno stop loss od un trading system ad una strategia short volatility? Sul lato opposto, come si fa ad avere un portafoglio AntiFragile come suggerisce Taleb? Cioe long volatility ma che non si fa pelare nel comprare opzioni? Short Gamma mediando al posto di coprirmi per essere delta neutral, confidando nel mean reversing del sottostante? Stare piu liquidi per una buona parte del portafoglio, nel senso se succeed qualcosa e vedo scorrere il sangue per le strade, ho opportunita di comprare a sconto? La domanda di fondo é: long e short vola, sono inconciliabili? possiamo provare a metterle insieme?

Capito, quindi essenzialmente una esposizione costante a meno di eventi specifici, nel cui caso essenzialmente fai una mediata vendendo altre put,che nel frattempo contengono piu vola implicita e quindi sono piu ricche, con uno stop a 30k. Non é stupida come cosa. Sarebbe interessante avere un backtest su 10 anni. Qst giorni tempo permettendo mi prometto di fare qst backtest, facendo qlc regression si puo troavre un livello di vola implicita per il 2008 e "simulare" opzioni SVXY.

Allora compra obbligazioni e vai corto di azioni se vuoi andare corto di Gamma su un'aziendaPerché ci interessa cosi tanto la volatilitá (*)? Perché la volatilitá concettualmente e presente in molte asset classes che non rigaurdano vendita diopzioni o derivati, ma sono embedded negli asset stessi. L'Azionario ha un profile opzionale su determinati prodotti, settori o economia in generale. Dopo i costi fissi il reddito e piu che proporzionale dell'aumento dei ricavi. Possedere un bond ci da una cedola fissa, ma ci espone al rischio di perdite ingenti (in caso di default), come un opzione put. [...] La domanda di fondo é: long e short vola, sono inconciliabili? possiamo provare a metterle insieme? Qui mi servono le vostre idee...

Ah, io mi ero pentito di aver parlato dell’argomento (diciamo che – egoisticamente – più c’è gente sul mercato che ragiona in termini di contango e bwk….. più io ho possibilità di fare le mie cose indisturbato…) ma se questo è tutto quello che hai capito…… mi sa che posso stare tranquillo!!!!

-----

PPS Just for the record, ovviamente, SVXY non guadagna per il calo dell’indice VIX cash …. ma in base all’indice sintetico che qualcuno chiama VXF30, costruito sui 2 future ponderati, che ha dinamiche completamente diverse…. il discorso fatto di là voleva esserre un poco più articolato

Allora compra obbligazioni e vai corto di azioni se vuoi andare corto di Gamma su un'azienda

A parte le battute, io penso che tu qui introduca un discorso più ampio e non necessariamente legato agli strumenti di volatilità, ovvero la capacità di leggere payoff concavi/convessi negli avvenimenti, nei bilanci, nei problemi tecnici dei mercati, nelle notizie etc. etc.: parlo della capacità di leggere delle "opzioni" in ciò che avviene sui mercati e quindi di prendere posizione lunga di Gamma cercando di spendere il meno possibile anche quando si maneggiano strumenti lineari... oppure corta di Gamma con rischi contenuti e guadagni interessanti.

Questo non necessariamente porta alle opzioni su VIX & affini.

Per fare un esempio io a ottobre ho caricato obbligazioni SR BMPS "leggendo" un payoff decisamente meno concavo di quanto non fosse (c'era tutto il discorso sul buffer di SUB a protezione in caso di fallimento a.d.c., la BRRD etc. etc.): ingolosito dai rendimenti a doppia cifra, mi sono esposto a dei tail risk devastanti che grazie al cielo sembrano scongiurati; questo è stato un gravissimo errore di valutazione: è come fossi andato corto di Put OTM con la IV sotto i tacchi giusto per grattare un po' di premio.

Ho fatto ben altre operazioni dove ad un profilo sostanzialmente corto di Gamma corrispondevano tail risk incredibilmente più piccoli e marginali, ma nulla a che fare con le opzioni se non nella filosofia di gestione della posizione.

...ma ho poco da fare il fenomeno, non ho chiuso la posizione il giorno dopo quindi buona parte del gain sfumata Ah, domandina facile facile………….. io non lo so, ma forse, se si ascolta uil messaggio degli indici sulla volatilità del CBOE, i profesinisti ceh se la cavano meglio sembrano essere quelli che applicano l’approccio di “relative value”:

https://www.cboe.com/institutional/pdf/cboe-eh-vol-indexes.pdf

Un Sharpe superiore a 2 (2.05 a dice 2016) su 12 anni di dati di performance (performance reali, non calcoli abborracciati da MS Excel) mi sembra significativo, ma …. questo è tutto quello che avrei da dire in pubblico (ed anche in privato!) sull’argomento!!!

QUOTE]

Dato un okkiata agli indici, effettivamente il Relative Value (EHFI452) é impressionante (*), ma é un mischione di diversi fondi che fanno cose diverse, dove "relative value" vuol dire solo che in generale vendono vola "ritenuta cara" e comprano vola "ritenuta cheap"....poca informazione per noi pesci piccolli

(*) vedo alcuni fondi su bbg esistono solo dal 2013 (es Amundi Funds - Absolute Volatility Arbitrage) o + tardi, temo che l'indice risenta di un forte survival bias

Ovviamente cercando qualche riferimento in letteratura lo si trova (a partire dalla preistoria con Merton, 1973), giusto per spendere i miei due centesimi di opinione: il problema principale è che si lavora sul valore dell'azienda (Enterprise Value, EV = mezzi propri + mezzi di terzi = attività = passività), non solo sul suo capitale di rischio o su quello di debito.long obbligazioni e corto equity guarda che scherzando replichi unastrategia short gamma non poi cosi male: le cedole ti danno l'equivalente del time value... non é un idea stupida

.........

Ah, domandina facile facile………….. io non lo so, ma forse, se si ascolta uil messaggio degli indici sulla volatilità del CBOE, i profesinisti ceh se la cavano meglio sembrano essere quelli che applicano l’approccio di “relative value”:

https://www.cboe.com/institutional/pdf/cboe-eh-vol-indexes.pdf

Un Sharpe superiore a 2 (2.05 a dice 2016) su 12 anni di dati di performance (performance reali, non calcoli abborracciati da MS Excel) mi sembra significativo, ma …. questo è tutto quello che avrei da dire in pubblico (ed anche in privato!) sull’argomento!!!

...quasi tutti sottovalutano l'enorme costo opportunità della strategia (che PGiulia chiama upside risk, de gustibus.... ma ovviamente non è un rischio... è un costo implicito.... )...

) per rivolgermi direttamente al qui presente Blacksmith.))

) per rivolgermi direttamente al qui presente Blacksmith.))cos'è per te il rischio? O, più semplicemente, può essere negativo?