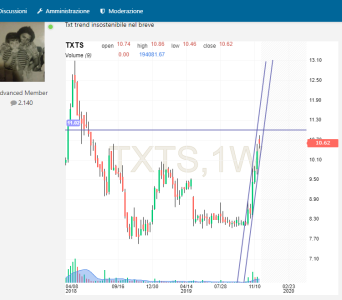

In quanti siamo sul titolo?

Penso ancora in pochi

Presente e incrementato ieri a 10,30.

E da valutare la prossima settimana se incrementare ancora un po'.

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKIn quanti siamo sul titolo?

Penso ancora in pochi

Un tempo i pompatori erano i signori di Intermonte.Dal settembre 2013(quando diventarono nuovo specialist) al febbraio 2014 il titolo raddoppio' di valore passando dai 10 ai 20 euro e il loro tp passo' in brevissimo tempo da 15 a 20 eurra e' oltre un anno che dicono 12 piu' o meno qualche decimale.Sono loro che devono darsi una mossa.

Ultimo studio intermonte è scandaloso....

Onestamente non si può nemmeno definire uno studio...

Hanno preso il primo stagista che si aggirava spaurito per i corridoi e gli hanno detto di mettere insieme qualcosa in fretta e furia.

Almeno spero per loro sia andata così, perché altrimenti hanno dei seri problemi..

Cmq anche io dentro da non molto con pmc piuttosto elevato intorno a 9.7.

Per fine anno ci arriviamo a 12??

presente anche io cari...

Non voglio entrare nel merito delle loro analisi, che personalmente trovo esagerate con quel target price, ma un titolo che ad oggi capitalizza 95 mln, con in cassa 60 mln e in atto un buy back che potenzialmente può arrivare al 20% del capitale sociale, per ora siamo al 10%, deve avere un altra capitalizzazione.

Stiamo parlando di una società che chiude in utile ogni anno, quindi direi che un target price di € 10,50 che corrisponde a circa una capitalizzazione di 120 mln e un upside del 25%/30% non mi sembra niente di irrealistico.

Poi è ovvio che in questo contesto macroeconomico, dove in Italia abbiamo problemi di bilancio e affidabilità sulla tenuta dei conti, nel mondo abbiamo un leggero rallentamento economico, in Europa dopo la crisi dei debiti sovrani del 2011/2012 e dopo la Brexit del 2016, al posto di uscrine compatti e più forti con dei nuovi trattati, siamo diventati uno spezzatino e per concludere gli USA che cercano di ristabilire una certa egemonia politica/economica (per non soccombere in futuro) a livello internazionale, è chiaro che tutto il mercato delle small cap italiano venga sottopesato e snobbato.

A quasi un anno da questo post (quando quotavamo intorno agli 8 euro, 5/12/2018), negli ultimi giorni abbiamo ampiamente raggiunto quei 120 mln di capitalizzazione che avevo come obiettivo, senza considerare il dividendo di 50 cent che abbiamo incassato, altrimenti con quello avremmo anche superato gli 11 euro per azione.

Ci vorrebbe una bell'acquisizione per darci un ulteriore slancio ora che siamo in doppia cifra, speriamo che il 2020 porti a Magni un pò di ispirazione per comprare qualcosa.

Dopo solo una settimana con oggi salutiamo i 10 euro.

Dopo solo una settimana con oggi salutiamo i 10 euro.

:e con oggi ripresi i 10 euro..robo

Ciao robo,mi sembra la seduta fotocopia di ieri,quasi tutta la seduta appena sopra i 10,speriamo che in asta non la affossino ancora.

: