Azioni, ecco le banche italiane che nel 2024 risentiranno dei tagli dei tassi. I dividendi più a rischio

Azioni, ecco le banche italiane che nel 2024 risentiranno dei tagli dei tassi. I dividendi più a rischio

di Francesca Gerosa

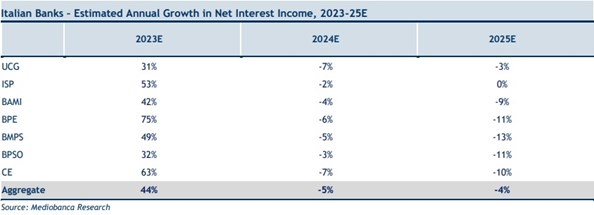

Nel 2023, secondo le stime di Mediobanca Research, le banche italiane dovrebbero registrare una crescita notevole del margine di interesse: +44% grazie ai tassi più elevati e una remunerazione limitata sui depositi. Un trend che si invertirà nel 2024. Tre le banche italiane più sensibili a un taglio dei tassi. Una, in caso di M&A, potrebbe trasformarsi in una trappola di valore

Mediobanca Research ha adottato una posizione costruttiva sulle banche italiane sensibili ai tassi nel 2023 (con rating outperform su

Unicredit,

Bper e

Banco Bpm fin dall'inizio dell'anno), poiché l’aumento del costo del denaro ha portato a un aumento rilevante dei margini, a rendimenti elevati e una solida generazione di capitale. Tuttavia, nel 2024 la banca d’affari ritiene che la situazione possa cambiare radicalmente. L'inflazione, infatti, dovrebbe avvicinarsi all'obiettivo della Bce nei prossimi mesi, determinando un cambiamento nella politica monetaria della banca centrale e implicando significativi tagli dei tassi nel 2024 e nel 2025. La curva dei tassi forward implica un taglio di circa 150 punti base nel 2024, seguito da ulteriori 50 punti base nel 2025.

Nel 2023, secondo le stime di

Mediobanca Research, le banche italiane dovrebbero registrare una crescita notevole del margine di interesse: +44% poiché i tassi più elevati e una remunerazione limitata sui depositi (10-15% il beta sui depositi) hanno fatto aumentare i rendimenti (a doppia cifra nel 2023). «Ma temiamo che ciò possa invertirsi nel 2024 poiché i tassi in calo mostreranno che i rendimenti sono probabilmente giunti al picco nel 2023 e che potrebbero arrestarsi, per poi diminuire nel 2024 e ancora di più nel 2025», avverte la banca d’affari. In questo contesto, «una posizione molto positiva sulle banche non è più appropriata».

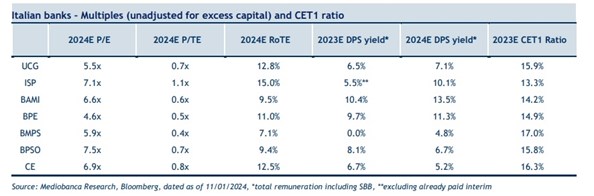

Per questo, nell’outlook 2024 sull’Italia datato 15 gennaio e visionato da Milanofinanza.it, la banca d’affari ha tagliato il rating sulle banche italiane più sensibili ai tassi, ovvero

Banco Bpm (target price rivisto da 6,10 a 5,25 euro),

Bper Banca (target price da 4,90 a 3,40 euro) e la

Popolare di Sondrio (target price da 5,40 a 5,50 euro), a underperform, un doppio downgrade da outperform nel caso delle prime due. Nel contempo, ha confermato il rating outperform su

Unicredit (target price a 34 euro) alla luce di un Rote (rendimento del patrimonio netto tangibile) stabile al 12%, un generoso ritorno di capitale e multipli non cari. Invece, ha un rating neutral su

Intesa Sanpaolo,

Mps e

Cred

Le banche italiane più sensibili a un taglio dei tassi

Le azioni delle banche italiane sono cresciute del 40% nel 2023 grazie al forte momentum a livello di utile per azione (eps) e al ritorno di capitale solido.

Unicredit,

Bper Banca,

Mps e la Banco

Popolare di Sondrio sono state le azioni che hanno registrato le migliori performance. «

Unicredit è stata la stella del 2023, ma crediamo che sia ben posizionata per continuare a performare bene. Riteniamo anche che il pay-out (quota di utile da distribuire agli azionisti, ndr) del gruppo possa raggiungere il 100%».

Invece,

Intesa Sanpaolo dovrebbe continuare a registrare un elevato Rote, intorno al 15-16%, anche con tassi più bassi grazie al trading e ai ricavi da commissioni. «Mentre

Banco Bpm ha annunciato una strategia di ritorno del capitale convincente, ma temiamo che con tassi più bassi e un margine di interesse molto sensibile ai tassi, l'utile per azione possa subire pressioni e di conseguenza anche il dividendo», avverte

Mediobanca Research. Per questo il rating scende a underperform. Quanto a

Bper sta scambiando a multipli relativamente bassi, «ma temiamo che la redditività del 2023 non sia sostenibile, poiché i tagli ai tassi si faranno sentire sui conti del 2024 e del 2025. Inoltre, la discussione su potenziali M&A nel 2024 potrebbe trasformare

Bper da valore a trappola di valore, secondo noi. Da qui il rating underperform», continua

Mediobanca Research.

Anche

Mps potrebbe essere coinvolta nel processo di consolidamento in Italia nel 2024. La

Popolare di Sondrio, la scorsa settimana data come possibile preda di

Unicredit (ha smentito), subirà come i competitor l’impatto dei tassi più bassi, ma «la mancanza di un supporto dal ritorno di capitale ci fa pensare che il prezzo dell’azione potrebbe sottoperformare l'indice Euro Stoxx Banks nel 2024, data la sua valutazione a premio. Infine,

Credem è una banca sensibile ai tassi che non sarà immune dal calo del costo del denaro, ma il modello di business diversificato potrebbe aiutarla nell'attuale contesto, nonostante un rendimento relativamente basso dei dividendi».

Dividendi a rischio?

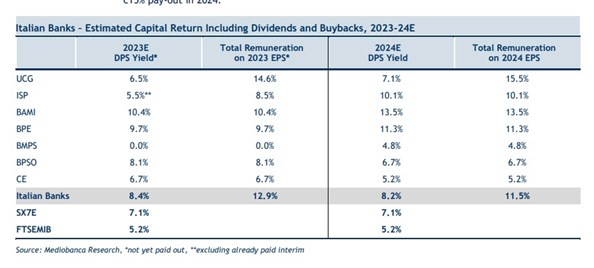

A questo proposito, nonostante le buone performance nel 2023, le banche italiane continuano a offrire rendimenti dei dividendi interessanti, in media circa l’8% nel 2023-2024 o circa il 13-11,5% includendo i buyback.

Unicredit, continua la banca d’affari, rimane l’istituto di credito che offre la migliore remunerazione agli azionisti anche in Europa, con buyback stimati per circa 5 miliardi di euro sugli utili del 2023 (già in corso), compatibili con un pay-out del 100%, e con buyback per 3,8 miliardi nel 2024. La remunerazione complessiva è pari a circa il 15% della capitalizzazione di mercato.

Intesa

Sanpaolo dovrebbe annunciare un buyback con i risultati del quarto trimestre del 2023, stimato intorno a 1,5 miliardi di euro, ovvero lo 0,50% del coefficiente patrimoniale Cet1, dopo aver già pagato un interim dividend di 0,144 euro a novembre 2023. Invece a dicembre dello scorso anno

Banco Bpm ha annunciato una politica dei dividendi generosa, basata su un aumento del pay-out al 70% nel 2025-2026. Nel 2023 la banca dovrebbe offrire un rendimento del 10,4% sugli utili del 2023 e anche un interim dividend con un rendimento del 7,5%, secondo

Mediobanca Research.

«Prevediamo poi che

Bper offra un rendimento del 10-11% con un pay-out di circa il 35% nel 2023 e di circa il 45% nel 2024. Non ci aspettiamo sorprese dalla

Popolare di Sondrio e dal

Credem, che dovrebbero pagare, rispettivamente, il 50% e il 35% degli utili dichiarati nel 2023, offrendo, quindi, rendimenti rispettabili, ma non eccezionali. Anche

Mps dovrebbe annunciare la sua politica dei dividendi con i risultati del quarto trimestre del 2023: ci aspettiamo che anticipi il pagamento di un dividendo al 2024 anziché al 2025». In realtà, ieri, 22 gennaio

Equita ha detto di aspettarselo già sul bilancio 2023 (0,11 euro per azione). Attualmente, il consenso per

Mps non prevede dividendi nel 2023 e un pay-out del 15% nel 2024.

Orario di pubblicazione:

23/01/2024 13:31

Ultimo aggiornamento:

23/01/2024 14:32

smentisce M&A. Gli analisti")