nuclearizzato

damnatio ad metalla

- Registrato

- 8/3/11

- Messaggi

- 12.154

- Punti reazioni

- 226

mi permetto di inaugurare il nuovo thread su Pirelli...che sia beneaugurante...

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKnon sono speculative..tutto qua.guarda con le exor la differenza tra le ord e risp che differenze di movimento c era prima dell accorpamentooggi bella tradata 4 volte , però ad essere sincero le risparmio che non si muovono non è un bel segnale, potrebbe scattare il trappolone

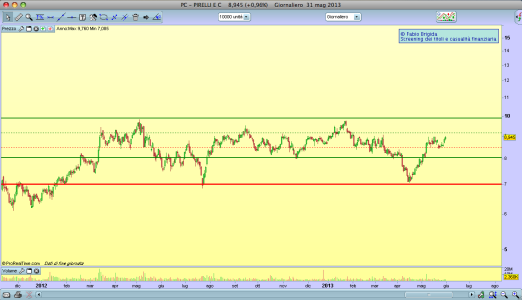

Tutto crolla noi saliamo e dite che il titolo e' privo di direzionalita??da 7,20 a 9 in un mese e sarebbe privo di direzionalita??prego accomodatevi...io almeno so bene dove sto andando con pirelli

effettivamente è sempre tutto relativo...

Tutto crolla noi saliamo e dite che il titolo e' privo di direzionalita??da 7,20 a 9 in un mese e sarebbe privo di direzionalita??prego accomodatevi...io almeno so bene dove sto andando con pirelli

il capitale sociale è formato da 874 milioni di azioni,

il flottante ufficiale è circa 215 milioni di azioni pari al 28% del capitale.

da agosto scambiate in Borsa 650 milioni di azioni,

Se Tronchetti nei giorni scorsi ( sulla base di quanto riportato dai giornali )aveva proposto insieme con Intesa, Unicredito e Sposito il lancio di un'Opa sicuramente avrà almeno il 51% ( se no è scemo !!!)

Malacalza post scissione di Gpi avrà il 25,5%,ma sicuramente avrà rastrellato azioni almeno per creare una minoranza di blocco ( per bloccare così tutte le operazioni straordinarie ) quindi il 34% ( se no è scemo !!!!)

poi ci sono Mediobanca e Generali con il 1,6% ciascuno quindi per un totale di 3,2%.

Il flottante non dovrebbe essere superiore al 10% ( 78 milioni di azioni ), ma secondo me è anche meno al massimo una cinquantina di milioni.

Penso che se Camfin salisse a 1,20 euro quattro quinti del flottante sparirebbero, mentre il resto se salisse a 1,50 euro...............

Dal sito di Repubblica

Tronchetti Provera lascia i Malacalza E in quattro mosse blinda la Camfin

Dopo mesi di trattative è arrivato il week end decisivo per la scatola che controlla Pirelli.

Il numero uno della Bicocca e la famiglia genovese firmano lo scioglimento della Gpi, che attraverso la Camfin, possiede il 26% della società di pneumatici.

Nascerà una nuova holding (Newco) i cui azionisti saranno Marco Tronchetti Provera, la famiglia Acutis e Massimo Moratti con l'appoggio delle banche Unicredit, IntesaSanpaolo e del fondo Clessidra.

A loro con l'operazione di scissione, farà capo il 40% di Camfin, al quale poi si aggiungerà un altro 10%, già opzionato sul mercato, per superare così il 50% del capitale e lanciare un'offerta pubblica obbligatoria sull'intero capitale

di WALTER GALBIATI

MILANO - Si sono amati, poi odiati e ora si sono lasciati.

L'avventura tra Marco Tronchetti Provera e la famiglia Malacalza al vertice della Pirelli è arrivata al capolinea.

A decretare la fine del rapporto, è lo scioglimento della Gpi, la scatola di controllo che attraverso la Camfin ha in pancia il 26,1% della Pirelli, il colosso degli pneumatici, tra i leader europei e mondiali del settore.

A giochi fatti, il gruppo resterà ben saldo in mano a Tronchetti Provera grazie a quattro mosse preparate nei minimi dettagli e favorite dall'alleanza con i Moratti, la famiglia Acutis e le due maggiori banche italane, Unicredit e IntesaSanpaolo.

1) Con la scissione della Gpi, Tronchetti Provera si troverà ad avere in mano il 29,5% di Camfin, mentre i Malacalza il 13,19% al quale si aggiunge un altro 12,37% posseduto direttamente per un totale del 25,56%.

2) La quota di Tronchetti Proverà (il 29,5% di Camfin) verrà conferita a una nuova società (Newco). Lo stesso faranno altri due azionisti di Camfin che hanno garantito la risucita dell'operazione: il petroliere nonché presidente dell'Inter, Massimo Moratti, che possiede il 2,5% di Camfin e la famgilia Acutis che attraverso una società offshore (Yura Bv) e la Vittoria Assicurazione controlla un altro 8% di Camfin. La Newco avrà così in pancia il 40% di Camfin, al quale si aggiungerà

un altro 10% che Tronchetti Provera si è già assicurato sul mercato attraverso contratti d'opzione. In questo modo il numero uno della Bicocca e i suoi alleati avranno il controllo della Camfin con il 50% del capitale.

3) Nella Newco, dopo le tre grandi famiglie, entreranno i soci finanziari, le banche Unicredit e IntesaSanpaolo e il fondo di investimento di Claudio Sposito, Clessidra.

4) Con il loro apporto verrà lanciata l'offerta pubblica d'aquisto obbligatoria sulla Camfin a un prezzo che sarà stabilito attraverso una media tra il valore di conferimento delle partecipazioni in Camfin alla Newco e i prezzi di mercato.

I Malacalza, invece, dovranno decidere se aderire all'offerta, vendendo il loro 25,56% alla Newco, oppure se rimanere soci di minoranza di una società non più quotata a Piazza Affari.