Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

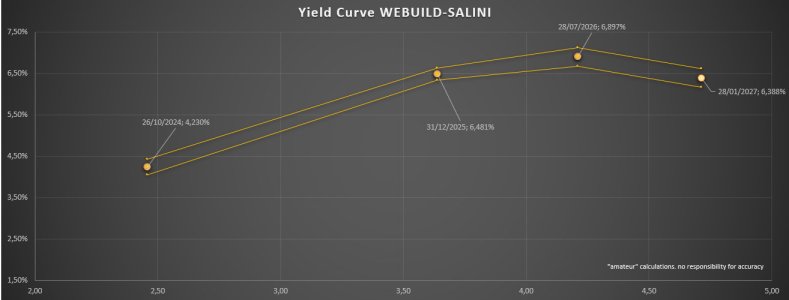

Webuild S.p.A. 3,625% 28.01.2027 XS2102392276 Volume 2

- Creatore Discussione russiabond

- Data di inizio

-

- Tag

- it-sal

Più opzioni

Chi ha risposto?alveare

Nuovo Utente

- Registrato

- 17/9/08

- Messaggi

- 4.069

- Punti reazioni

- 503

Webuild - Nuovi ordini per 5,3 mld nel 1Q22, confermata la guidance 2022

Oggi 09:53 - MKI

Nel corso dei primi mesi del 2022, Webuild ha acquisito nuovi ordini e in corso di finalizzazione per circa 5,3 miliardi, inclusi 3,1 miliardi di progetti per i quali Webuild e' risultata migliore offerente.

La pipeline complessiva delle attivita' commerciali del Gruppo ammonta a circa 27,4 miliardi ed include gare presentate ed in attesa di aggiudicazione per circa 6,9 miliardi, di cui la maggior parte attesa in assegnazione nel corso del 2022.

Il gruppo ha confermato la guidance per il 2022 con un rapporto “book to bill” superiore a 1x in media nel periodo 2022-24, ricavi tra 7 e 7,5 miliardi, coperti interamente dall’attuale backlog, l’ebitda margin del 7-7,5% e il mantenimento di una posizione finanziaria netta positiva a fine anno.

Webuild ha continuato a monitorare i mercati core, tra cui alcuni paesi dell' Europa Occidentale e del Nord, Australia e Nord America, che hanno lanciato importanti piani di sviluppo infrastrutturale. Tali paesi costituiscono oltre l' 85% della pipeline commerciale complessiva del Gruppo.

Nel mercato domestico sono attesi circa 24 miliardi di investimenti in grandi opere, di cui 14 miliardi relativi a progetti inclusi nel Piano Nazionale di Ripresa e Resilienza (PNRR), per i quali si prevede un' accelerazione delle gare nel secondo semestre dell' anno.

Infine, rimane costante il commitment del Gruppo in tema di sostenibilita' con un focus su infrastrutture per la mobilita' sostenibile e transizione climatica. Il collocamento, concluso con successo nel primo trimestre, di un nuovo bond ' Sustainability-Linked' per 400 milioni, rafforza l' impegno di Webuild volto ad integrare pienamente la sostenibilita' nella propria strategia di business e finanziaria.

La nuova emissione e' legata al raggiungimento dell' obiettivo di riduzione del 50%, entro il 2025, della carbon intensity emissions (Scope 1 & 2), contribuendo cosi' all' avanzamento degli obiettivi di sviluppo sostenibile (' SDG' ) fissati dalle Nazioni Unite.

Durante il collocamento sono stati raccolti ordini per circa 900 milioni, in esubero per oltre 2,2 volte, con una domanda rilevante da parte di investitori nazionali e internazionali, provenienti soprattutto da Gran Bretagna, Germania e Francia.

Nei primi mesi dell' anno, inoltre si e' conclusa l' iniziativa industriale Progetto Italia, come conseguenza dell' avvenuto raggiungimento di tutti gli obiettivi previsti. Webuild ha finanziato l’operazione attraverso un aumento di capitale, interamente sottoscritto e versato a novembre 2019, dalle principali istituzioni finanziarie del Paese, tra le quali CDP Equity.

il bond migliore ,secondo me, resta quello con scadenza 2025 e cedola 5,875%...prezzo area 98,5 e yield 6,4&...scadenza tutto sommato contenuta...

Oggi 09:53 - MKI

Nel corso dei primi mesi del 2022, Webuild ha acquisito nuovi ordini e in corso di finalizzazione per circa 5,3 miliardi, inclusi 3,1 miliardi di progetti per i quali Webuild e' risultata migliore offerente.

La pipeline complessiva delle attivita' commerciali del Gruppo ammonta a circa 27,4 miliardi ed include gare presentate ed in attesa di aggiudicazione per circa 6,9 miliardi, di cui la maggior parte attesa in assegnazione nel corso del 2022.

Il gruppo ha confermato la guidance per il 2022 con un rapporto “book to bill” superiore a 1x in media nel periodo 2022-24, ricavi tra 7 e 7,5 miliardi, coperti interamente dall’attuale backlog, l’ebitda margin del 7-7,5% e il mantenimento di una posizione finanziaria netta positiva a fine anno.

Webuild ha continuato a monitorare i mercati core, tra cui alcuni paesi dell' Europa Occidentale e del Nord, Australia e Nord America, che hanno lanciato importanti piani di sviluppo infrastrutturale. Tali paesi costituiscono oltre l' 85% della pipeline commerciale complessiva del Gruppo.

Nel mercato domestico sono attesi circa 24 miliardi di investimenti in grandi opere, di cui 14 miliardi relativi a progetti inclusi nel Piano Nazionale di Ripresa e Resilienza (PNRR), per i quali si prevede un' accelerazione delle gare nel secondo semestre dell' anno.

Infine, rimane costante il commitment del Gruppo in tema di sostenibilita' con un focus su infrastrutture per la mobilita' sostenibile e transizione climatica. Il collocamento, concluso con successo nel primo trimestre, di un nuovo bond ' Sustainability-Linked' per 400 milioni, rafforza l' impegno di Webuild volto ad integrare pienamente la sostenibilita' nella propria strategia di business e finanziaria.

La nuova emissione e' legata al raggiungimento dell' obiettivo di riduzione del 50%, entro il 2025, della carbon intensity emissions (Scope 1 & 2), contribuendo cosi' all' avanzamento degli obiettivi di sviluppo sostenibile (' SDG' ) fissati dalle Nazioni Unite.

Durante il collocamento sono stati raccolti ordini per circa 900 milioni, in esubero per oltre 2,2 volte, con una domanda rilevante da parte di investitori nazionali e internazionali, provenienti soprattutto da Gran Bretagna, Germania e Francia.

Nei primi mesi dell' anno, inoltre si e' conclusa l' iniziativa industriale Progetto Italia, come conseguenza dell' avvenuto raggiungimento di tutti gli obiettivi previsti. Webuild ha finanziato l’operazione attraverso un aumento di capitale, interamente sottoscritto e versato a novembre 2019, dalle principali istituzioni finanziarie del Paese, tra le quali CDP Equity.

il bond migliore ,secondo me, resta quello con scadenza 2025 e cedola 5,875%...prezzo area 98,5 e yield 6,4&...scadenza tutto sommato contenuta...

Gapak

www.venganza.org

- Registrato

- 25/9/11

- Messaggi

- 8.434

- Punti reazioni

- 1.460

Allegati

Webuild - Nuovi ordini per 5,3 mld nel 1Q22, confermata la guidance 2022

Oggi 09:53 - MKI

Nel corso dei primi mesi del 2022, Webuild ha acquisito nuovi ordini e in corso di finalizzazione per circa 5,3 miliardi, inclusi 3,1 miliardi di progetti per i quali Webuild e' risultata migliore offerente.

La pipeline complessiva delle attivita' commerciali del Gruppo ammonta a circa 27,4 miliardi ed include gare presentate ed in attesa di aggiudicazione per circa 6,9 miliardi, di cui la maggior parte attesa in assegnazione nel corso del 2022.

Il gruppo ha confermato la guidance per il 2022 con un rapporto “book to bill” superiore a 1x in media nel periodo 2022-24, ricavi tra 7 e 7,5 miliardi, coperti interamente dall’attuale backlog, l’ebitda margin del 7-7,5% e il mantenimento di una posizione finanziaria netta positiva a fine anno.

Webuild ha continuato a monitorare i mercati core, tra cui alcuni paesi dell' Europa Occidentale e del Nord, Australia e Nord America, che hanno lanciato importanti piani di sviluppo infrastrutturale. Tali paesi costituiscono oltre l' 85% della pipeline commerciale complessiva del Gruppo.

Nel mercato domestico sono attesi circa 24 miliardi di investimenti in grandi opere, di cui 14 miliardi relativi a progetti inclusi nel Piano Nazionale di Ripresa e Resilienza (PNRR), per i quali si prevede un' accelerazione delle gare nel secondo semestre dell' anno.

Infine, rimane costante il commitment del Gruppo in tema di sostenibilita' con un focus su infrastrutture per la mobilita' sostenibile e transizione climatica. Il collocamento, concluso con successo nel primo trimestre, di un nuovo bond ' Sustainability-Linked' per 400 milioni, rafforza l' impegno di Webuild volto ad integrare pienamente la sostenibilita' nella propria strategia di business e finanziaria.

La nuova emissione e' legata al raggiungimento dell' obiettivo di riduzione del 50%, entro il 2025, della carbon intensity emissions (Scope 1 & 2), contribuendo cosi' all' avanzamento degli obiettivi di sviluppo sostenibile (' SDG' ) fissati dalle Nazioni Unite.

Durante il collocamento sono stati raccolti ordini per circa 900 milioni, in esubero per oltre 2,2 volte, con una domanda rilevante da parte di investitori nazionali e internazionali, provenienti soprattutto da Gran Bretagna, Germania e Francia.

Nei primi mesi dell' anno, inoltre si e' conclusa l' iniziativa industriale Progetto Italia, come conseguenza dell' avvenuto raggiungimento di tutti gli obiettivi previsti. Webuild ha finanziato l’operazione attraverso un aumento di capitale, interamente sottoscritto e versato a novembre 2019, dalle principali istituzioni finanziarie del Paese, tra le quali CDP Equity.

il bond migliore ,secondo me, resta quello con scadenza 2025 e cedola 5,875%...prezzo area 98,5 e yield 6,4&...scadenza tutto sommato contenuta...

solo per professional anche questa?

Quirino

Nuovo Utente

- Registrato

- 18/9/08

- Messaggi

- 179

- Punti reazioni

- 60

Gapak

www.venganza.org

- Registrato

- 25/9/11

- Messaggi

- 8.434

- Punti reazioni

- 1.460

solo per professional anche questa?

Praticamente si.

Praticamente si.

grazie

alveare

Nuovo Utente

- Registrato

- 17/9/08

- Messaggi

- 4.069

- Punti reazioni

- 503

NOTA STAMPA

WEBUILD: FITCH RATINGS CONFERMA RATING A “BB”, CON OUTLOOK STABILE

MERITO CREDITIZIO DEL GRUPPO SUPPORTATO DA BUSINESS PROFILE, VALUTATO SOLIDO E IN LINEA CON UNA SOCIETÀ “INVESTMENT GRADE”

Conferma di rating e outlook sostenuta dalla forte visibilità dei ricavi per i prossimi anni, dal miglioramento della profittabilità e del debito netto nel 2021

Solido portafoglio ordini accompagnato da robusta pipeline commerciale soprattutto in paesi a basso rischio

Buon posizionamento per continuare a beneficiare dei crescenti investimenti nel settore in tutte le geografie di interesse, in particolare in Italia dove il Gruppo è il leader del mercato

Secondo Fitch, la Società continuerà ad avere un ruolo centrale per l’esecuzione del PNRR in Italia, con una pipeline di progetti da mettere in gara di €24mld entro il 2023

Milano, 30 giugno 2022 – Fitch Ratings reitera il proprio giudizio positivo su Webuild, confermando la propria valutazione a “BB”, con Outlook Stabile. È quanto si legge dal comunicato diffuso in giornata dalla società di rating.

La conferma del rating e dell’outlook riflette la visibilità dei ricavi per i prossimi anni, supportata da un portafoglio ordini solido e in rapida crescita e da una robusta pipeline commerciale. Infatti, nota la società di rating, nel 2021 il backlog construction del Gruppo ha continuato a crescere, aumentando di circa il 10% fino a raggiungere €37 miliardi. Inoltre, il Gruppo continua a mantenere un significativo livello di nuovi ordini nel 2022 e ad avere ottime prospettive soprattutto nel mercato italiano, dove Webuild continuerà a svolgere un ruolo centrale per la realizzazione dei progetti previsti dal PNRR.

Fitch reputa il profilo di business del Gruppo solido e in linea con quello di una società “investment grade”, anche grazie alla posizione di leadership in alcuni segmenti – water, civil building e transportation – e all’elevata diversificazione geografica. Valutata positivamente anche la crescente esposizione in paesi a basso rischio, tra cui Stati Uniti e Australia, nonché la crescita dimensionale e l’incremento della quota di mercato in Italia registrate a valle del completamento dell’acquisizione di Astaldi.

Il merito creditizio è supportato anche dal miglioramento della profittabilità e dal profilo finanziario del Gruppo, che ha registrato un ampio miglioramento del debito netto nel 2021. La significativa riduzione dell’indebitamento registrata a fine 2021, con una posizione finanziaria netta di cassa di €467 milioni, è stata valutata positivamente da Fitch, la quale ritiene che la struttura finanziaria del Gruppo rimarrà adeguata anche nel 2022-2025.

***

Webuild, il nuovo Gruppo che nasce nel 2020 da Salini Impregilo, è uno dei maggiori global player nella realizzazione di grandi infrastrutture complesse per la mobilità sostenibile (ferrovie, metro, ponti, strade, porti), l’energia idroelettrica (dighe a scopo energetico, impianti idroelettrici), l’acqua (Impianti di depurazione, dissalatori, gestione acque reflue, dighe a scopo potabile e irriguo), edifici green (edifici civili e industriali, aeroporti, stadi e ospedali), supportando i clienti nel raggiungimento degli obiettivi di sviluppo sostenibile – SDG definiti dalle Nazioni Unite. Il Gruppo è l’espressione di 116 anni di esperienza ingegneristica applicata in 50 paesi, con 80.000 dipendenti tra diretti e indiretti, di oltre 100 nazionalità. Tra i progetti iconici realizzati o in corso, la Linea 4 della Metro di Milano, una tratta della Linea 16 del Grand Paris Express, il Cityringen di Copenhagen, lo skytrain della Sydney Metro Northwest in Australia, la Red Line North Underground a Doha, la Linea 3 della Metro di Riyadh; nuove tratte ferroviarie ad alta velocità in Italia; il

nuovo Ponte Genova San Giorgio in Italia e il Long Beach International Gateway Bridge a Long Beach, in California; il progetto di espansione del Canale di Panama; l’impianto idroelettrico Snowy 2.0 in Australia; la diga di Rogun in Tajikistan; l’Anacostia River Tunnel e il Northeast Boundary Tunnel a Washington, D.C.; lo stadio Al Bayt, che ospiterà la coppa del mondo del 2022 in Qatar. A fine 2021, il Gruppo ha registrato un portafoglio ordini totale di €45,4 miliardi, con il 92% del backlog costruzioni relativo a progetti legati all’avanzamento di obiettivi SDG. Webuild, soggetta ad attività di direzione e coordinamento da parte di Salini Costruttori S.p.A., ha sede in Italia ed è quotata presso la Borsa di Milano (Borsa Italiana: WBD; Reuters: WBD.MI; Bloomberg: WBD:IM).

Ulteriori informazioni su webuild

Contatti:

Relazioni con i Media

Gilles Castonguay

Tel. +39 342 682 6321

email: gr.castonguay@webuildgroup.com

Relazioni con i Media (Italia)

Carmen Cecchini

Tel. +39 346 3019009

email: c.cecchini@webuildgroup.com

Investor Relations

Amarilda Karaj

Tel +39 02 444 22476

email: a.karaj@webuildgroup.com

WEBUILD: FITCH RATINGS CONFERMA RATING A “BB”, CON OUTLOOK STABILE

MERITO CREDITIZIO DEL GRUPPO SUPPORTATO DA BUSINESS PROFILE, VALUTATO SOLIDO E IN LINEA CON UNA SOCIETÀ “INVESTMENT GRADE”

Conferma di rating e outlook sostenuta dalla forte visibilità dei ricavi per i prossimi anni, dal miglioramento della profittabilità e del debito netto nel 2021

Solido portafoglio ordini accompagnato da robusta pipeline commerciale soprattutto in paesi a basso rischio

Buon posizionamento per continuare a beneficiare dei crescenti investimenti nel settore in tutte le geografie di interesse, in particolare in Italia dove il Gruppo è il leader del mercato

Secondo Fitch, la Società continuerà ad avere un ruolo centrale per l’esecuzione del PNRR in Italia, con una pipeline di progetti da mettere in gara di €24mld entro il 2023

Milano, 30 giugno 2022 – Fitch Ratings reitera il proprio giudizio positivo su Webuild, confermando la propria valutazione a “BB”, con Outlook Stabile. È quanto si legge dal comunicato diffuso in giornata dalla società di rating.

La conferma del rating e dell’outlook riflette la visibilità dei ricavi per i prossimi anni, supportata da un portafoglio ordini solido e in rapida crescita e da una robusta pipeline commerciale. Infatti, nota la società di rating, nel 2021 il backlog construction del Gruppo ha continuato a crescere, aumentando di circa il 10% fino a raggiungere €37 miliardi. Inoltre, il Gruppo continua a mantenere un significativo livello di nuovi ordini nel 2022 e ad avere ottime prospettive soprattutto nel mercato italiano, dove Webuild continuerà a svolgere un ruolo centrale per la realizzazione dei progetti previsti dal PNRR.

Fitch reputa il profilo di business del Gruppo solido e in linea con quello di una società “investment grade”, anche grazie alla posizione di leadership in alcuni segmenti – water, civil building e transportation – e all’elevata diversificazione geografica. Valutata positivamente anche la crescente esposizione in paesi a basso rischio, tra cui Stati Uniti e Australia, nonché la crescita dimensionale e l’incremento della quota di mercato in Italia registrate a valle del completamento dell’acquisizione di Astaldi.

Il merito creditizio è supportato anche dal miglioramento della profittabilità e dal profilo finanziario del Gruppo, che ha registrato un ampio miglioramento del debito netto nel 2021. La significativa riduzione dell’indebitamento registrata a fine 2021, con una posizione finanziaria netta di cassa di €467 milioni, è stata valutata positivamente da Fitch, la quale ritiene che la struttura finanziaria del Gruppo rimarrà adeguata anche nel 2022-2025.

***

Webuild, il nuovo Gruppo che nasce nel 2020 da Salini Impregilo, è uno dei maggiori global player nella realizzazione di grandi infrastrutture complesse per la mobilità sostenibile (ferrovie, metro, ponti, strade, porti), l’energia idroelettrica (dighe a scopo energetico, impianti idroelettrici), l’acqua (Impianti di depurazione, dissalatori, gestione acque reflue, dighe a scopo potabile e irriguo), edifici green (edifici civili e industriali, aeroporti, stadi e ospedali), supportando i clienti nel raggiungimento degli obiettivi di sviluppo sostenibile – SDG definiti dalle Nazioni Unite. Il Gruppo è l’espressione di 116 anni di esperienza ingegneristica applicata in 50 paesi, con 80.000 dipendenti tra diretti e indiretti, di oltre 100 nazionalità. Tra i progetti iconici realizzati o in corso, la Linea 4 della Metro di Milano, una tratta della Linea 16 del Grand Paris Express, il Cityringen di Copenhagen, lo skytrain della Sydney Metro Northwest in Australia, la Red Line North Underground a Doha, la Linea 3 della Metro di Riyadh; nuove tratte ferroviarie ad alta velocità in Italia; il

nuovo Ponte Genova San Giorgio in Italia e il Long Beach International Gateway Bridge a Long Beach, in California; il progetto di espansione del Canale di Panama; l’impianto idroelettrico Snowy 2.0 in Australia; la diga di Rogun in Tajikistan; l’Anacostia River Tunnel e il Northeast Boundary Tunnel a Washington, D.C.; lo stadio Al Bayt, che ospiterà la coppa del mondo del 2022 in Qatar. A fine 2021, il Gruppo ha registrato un portafoglio ordini totale di €45,4 miliardi, con il 92% del backlog costruzioni relativo a progetti legati all’avanzamento di obiettivi SDG. Webuild, soggetta ad attività di direzione e coordinamento da parte di Salini Costruttori S.p.A., ha sede in Italia ed è quotata presso la Borsa di Milano (Borsa Italiana: WBD; Reuters: WBD.MI; Bloomberg: WBD:IM).

Ulteriori informazioni su webuild

Contatti:

Relazioni con i Media

Gilles Castonguay

Tel. +39 342 682 6321

email: gr.castonguay@webuildgroup.com

Relazioni con i Media (Italia)

Carmen Cecchini

Tel. +39 346 3019009

email: c.cecchini@webuildgroup.com

Investor Relations

Amarilda Karaj

Tel +39 02 444 22476

email: a.karaj@webuildgroup.com

figat

meliusessequamvideri

- Registrato

- 25/1/07

- Messaggi

- 13.675

- Punti reazioni

- 417

WEBUILD - Nuovo contratto da 223 milioni di dollari per un progetto autostradale in Florida

Oggi 09:45 - WS

FATTO

Webuild, tramite la sua controllata americana Lane, si è aggiudicata un contratto da 223 mln usd per la progettazione e realizzazione di interventi nella tratta autostradale I-275/I-4 Downtown Interchange, in Florida, USA.

L’avvio dei lavori è previsto nel 2023. Il contratto è il secondo vinto da Lane in Florida nel corso del 2022 e segue l’aggiudicazione, a maggio, dei lavori di ristrutturazione della Tyndall Air Force Base di Panama City. Il Nord America ha contribuito il 21% dei ricavi 2121 del gruppo.

EFFETTO

Il contratto rappresenta circa il 2% degli ordini stimati per il 2022e e conferma la focalizzazione del gruppo su mercati a basso rischio.

Raccomandazione INTERESSANTE per WeBuild (WBD.MI), target price a 2,35 euro.

www.websim.it

Oggi 09:45 - WS

FATTO

Webuild, tramite la sua controllata americana Lane, si è aggiudicata un contratto da 223 mln usd per la progettazione e realizzazione di interventi nella tratta autostradale I-275/I-4 Downtown Interchange, in Florida, USA.

L’avvio dei lavori è previsto nel 2023. Il contratto è il secondo vinto da Lane in Florida nel corso del 2022 e segue l’aggiudicazione, a maggio, dei lavori di ristrutturazione della Tyndall Air Force Base di Panama City. Il Nord America ha contribuito il 21% dei ricavi 2121 del gruppo.

EFFETTO

Il contratto rappresenta circa il 2% degli ordini stimati per il 2022e e conferma la focalizzazione del gruppo su mercati a basso rischio.

Raccomandazione INTERESSANTE per WeBuild (WBD.MI), target price a 2,35 euro.

www.websim.it

pietropanz

Nonno Pensionato

- Registrato

- 2/9/04

- Messaggi

- 2.534

- Punti reazioni

- 351

Webuild: 9,4 mld nuovi ordini e in corso di finalizzazione da inizio anno

29/09/2022 16:45 - MF-DJ

MILANO (MF-DJ)--Europa, Australia e Nord America prime regioni per Webuild nel 2022 per nuovi ordini, che per i primi 9 mesi dell''anno registrano complessivamente un valore di 9,4 miliardi di euro in termini di nuovi ordini acquisiti, inclusi i progetti per cui risulta migliore offerente e gli incrementi registrati su contratti gia'' in essere. Confermata la resilienza del Gruppo in un momento storico di particolare complessita'' per le spinte inflazionistiche su scala globale, con un dato che premia il posizionamento Webuild in settori ad alta specializzazione, come la mobilita'' sostenibile e che lascia prevedere per il 2022 risultati commerciali significativamente migliori della guidance. Il gruppo registra un totale di oltre 30 progetti, acquisiti o per cui Webuild e le sue partecipate risultano ad oggi migliore offerente, il cui valore complessivo e'' per oltre l''80% in geografie a basso rischio, come Europa (40%) Nord America (20%) e Australia (22%). Il dato dei nove mesi include 3,8 miliardi di iniziative per cui Webuild o le sue partecipate risultano migliore offerente. In Italia ci si attende l''aggiudicazione entro l''anno di importanti opere finanziate dal Pnrr. Il mercato domestico continua ad offrire ottime opportunita'' per il Gruppo, che si fa anche forza trainante per l''intera filiera di 8.000 imprese coinvolte nella realizzazione dei 27 grandi progetti infrastrutturali in corso in Italia. I nuovi ordini del periodo rafforzano il posizionamento del Gruppo nel settore della mobilita'' sostenibile, in cui si registrano 12 nuovi progetti, per un totale di 5,7 miliardi, tra cui il sistema viario e di ponti Sotra Connection in Norvegia e l''ampliamento di una tratta della Mainline Turnpike in Florida. Si aggiunge una pipeline complessiva delle attivita'' commerciali del Gruppo che ammonta a circa 49,9 miliardi e include gare presentate e in attesa di aggiudicazione per circa 13,6 miliardi. Webuild continua a monitorare i mercati "core", tra cui alcuni paesi dell''Europa Centrale e del Nord, Australia e Nord America, che hanno lanciato importanti piani di sviluppo infrastrutturale e che costituiscono oltre l''80% della pipeline commerciale complessiva del Gruppo. La sostenibilita'' si conferma obiettivo strategico nelle politiche di sviluppo commerciale del Gruppo Webuild, che al 30 giugno 2022 ha registrato un portafoglio ordini al livello record di 47 miliardi, con il 90% del backlog construction del Gruppo riferito a progetti legati all''avanzamento degli obiettivi di sviluppo sostenibile (SDG) fissati dalle Nazioni Unite.

fch

francesca.chiarano@mfdowjones.it

29/09/2022 16:45 - MF-DJ

MILANO (MF-DJ)--Europa, Australia e Nord America prime regioni per Webuild nel 2022 per nuovi ordini, che per i primi 9 mesi dell''anno registrano complessivamente un valore di 9,4 miliardi di euro in termini di nuovi ordini acquisiti, inclusi i progetti per cui risulta migliore offerente e gli incrementi registrati su contratti gia'' in essere. Confermata la resilienza del Gruppo in un momento storico di particolare complessita'' per le spinte inflazionistiche su scala globale, con un dato che premia il posizionamento Webuild in settori ad alta specializzazione, come la mobilita'' sostenibile e che lascia prevedere per il 2022 risultati commerciali significativamente migliori della guidance. Il gruppo registra un totale di oltre 30 progetti, acquisiti o per cui Webuild e le sue partecipate risultano ad oggi migliore offerente, il cui valore complessivo e'' per oltre l''80% in geografie a basso rischio, come Europa (40%) Nord America (20%) e Australia (22%). Il dato dei nove mesi include 3,8 miliardi di iniziative per cui Webuild o le sue partecipate risultano migliore offerente. In Italia ci si attende l''aggiudicazione entro l''anno di importanti opere finanziate dal Pnrr. Il mercato domestico continua ad offrire ottime opportunita'' per il Gruppo, che si fa anche forza trainante per l''intera filiera di 8.000 imprese coinvolte nella realizzazione dei 27 grandi progetti infrastrutturali in corso in Italia. I nuovi ordini del periodo rafforzano il posizionamento del Gruppo nel settore della mobilita'' sostenibile, in cui si registrano 12 nuovi progetti, per un totale di 5,7 miliardi, tra cui il sistema viario e di ponti Sotra Connection in Norvegia e l''ampliamento di una tratta della Mainline Turnpike in Florida. Si aggiunge una pipeline complessiva delle attivita'' commerciali del Gruppo che ammonta a circa 49,9 miliardi e include gare presentate e in attesa di aggiudicazione per circa 13,6 miliardi. Webuild continua a monitorare i mercati "core", tra cui alcuni paesi dell''Europa Centrale e del Nord, Australia e Nord America, che hanno lanciato importanti piani di sviluppo infrastrutturale e che costituiscono oltre l''80% della pipeline commerciale complessiva del Gruppo. La sostenibilita'' si conferma obiettivo strategico nelle politiche di sviluppo commerciale del Gruppo Webuild, che al 30 giugno 2022 ha registrato un portafoglio ordini al livello record di 47 miliardi, con il 90% del backlog construction del Gruppo riferito a progetti legati all''avanzamento degli obiettivi di sviluppo sostenibile (SDG) fissati dalle Nazioni Unite.

fch

francesca.chiarano@mfdowjones.it

pietropanz

Nonno Pensionato

- Registrato

- 2/9/04

- Messaggi

- 2.534

- Punti reazioni

- 351

*Webuild: in 2022 attesi risultati commerciali significativamente migliori di guidance

29/09/2022 16:45 - MF-DJ

29/09/2022 16:45 - MF-DJ

pietropanz

Nonno Pensionato

- Registrato

- 2/9/04

- Messaggi

- 2.534

- Punti reazioni

- 351

TOP STORIES ITALIA: Webuild +5%, torna in Uk con maxi contratto

30/09/2022 18:05 - MF-DJ

MILANO (MF-DJ)--Proseguono le aggiudicazioni per Webuild (in progresso di oltre il 5% a fine giornata) che, dopo l''aggiornamento di ieri sui nuovi ordini da inizio anno, ha annunciato il ritorno nel Regno Unito dopo oltre 10 anni con un contratto da 1,25 miliardi di sterline (1,5 mld di euro). Il contratto, da eseguire in consorzio, riguarda la realizzazione del tunnel e dei lavori principali di costruzione della Strada A303, per la tratta compresa tra Amesbury e Berwick Down, vicino Stonehenge. L''aggiudicazione definitiva e la firma del contratto seguono la nomina a preferred bidder dello scorso maggio. Il contratto prevede la realizzazione di circa 13 chilometri di strada a scorrimento veloce a doppia carreggiata, incluso un tunnel di 3,3 chilometri, che andra'' a sostituire la tratta che oggi taglia in due il sito Patrimonio dell''Umanita''. Obiettivo del progetto e'' salvaguardare il sito dall''impatto del traffico e restituirlo alla comunita''. Per la sua realizzazione, saranno impiegate piu'' di 1.000 persone. Giusto ieri, l''azienda aveva sottolineato che Europa, Australia e Nord America sono le prime regioni per il gruppo nel 2022 per nuovi ordini. Nei primi 9 mesi dell''anno, infatti, l''azienda in queste zone ha registrato complessivamente un valore di 9,4 miliardi di euro in termini di nuovi ordini acquisiti, inclusi i progetti per cui risulta migliore offerente e gli incrementi registrati su contratti gia'' in essere. Il gruppo registra un totale di oltre 30 progetti, acquisiti o per cui Webuild e le sue partecipate risultano a oggi migliore offerente, il cui valore complessivo e'' per oltre l''80% in geografie a basso rischio, come Europa (40%) Nord America (20%) e Australia (22%). Il dato dei nove mesi include 3,8 miliardi di iniziative per cui Webuild o le sue partecipate risultano migliore offerente. In Italia invece ci si attende l''aggiudicazione entro l''anno di importanti opere finanziate dal Pnrr. A tutto questo si aggiunge una pipeline complessiva delle attivita'' commerciali del gruppo che ammonta a circa 49,9 mld e include gare presentate e in attesa di aggiudicazione per circa 13,6 mld. Da segnalare infine che si e'' chiuso con l''assoluzione della maggior parte degli imputati il processo per le presunte tangenti per la realizzazione del Terzo Valico, oggi a Genova. I giudici hanno assolto 20 dei 27 imputati sotto accusa per presunte tangenti nella realizzazione del progetto del raddoppio ferroviario tra la Liguria e Milano. E'' stato assolto Pietro Salini, a.d. di WeBuild, per il quale i pm avevano chiesto 3 anni e cinque mesi per turbativa d''asta, perche'' il fatto non sussiste. Assolto anche Ercole Incalza, ex consulente de Mit per le Grandi Opere, anche lui accusato di turbativa d''asta.

fus

30/09/2022 18:05 - MF-DJ

MILANO (MF-DJ)--Proseguono le aggiudicazioni per Webuild (in progresso di oltre il 5% a fine giornata) che, dopo l''aggiornamento di ieri sui nuovi ordini da inizio anno, ha annunciato il ritorno nel Regno Unito dopo oltre 10 anni con un contratto da 1,25 miliardi di sterline (1,5 mld di euro). Il contratto, da eseguire in consorzio, riguarda la realizzazione del tunnel e dei lavori principali di costruzione della Strada A303, per la tratta compresa tra Amesbury e Berwick Down, vicino Stonehenge. L''aggiudicazione definitiva e la firma del contratto seguono la nomina a preferred bidder dello scorso maggio. Il contratto prevede la realizzazione di circa 13 chilometri di strada a scorrimento veloce a doppia carreggiata, incluso un tunnel di 3,3 chilometri, che andra'' a sostituire la tratta che oggi taglia in due il sito Patrimonio dell''Umanita''. Obiettivo del progetto e'' salvaguardare il sito dall''impatto del traffico e restituirlo alla comunita''. Per la sua realizzazione, saranno impiegate piu'' di 1.000 persone. Giusto ieri, l''azienda aveva sottolineato che Europa, Australia e Nord America sono le prime regioni per il gruppo nel 2022 per nuovi ordini. Nei primi 9 mesi dell''anno, infatti, l''azienda in queste zone ha registrato complessivamente un valore di 9,4 miliardi di euro in termini di nuovi ordini acquisiti, inclusi i progetti per cui risulta migliore offerente e gli incrementi registrati su contratti gia'' in essere. Il gruppo registra un totale di oltre 30 progetti, acquisiti o per cui Webuild e le sue partecipate risultano a oggi migliore offerente, il cui valore complessivo e'' per oltre l''80% in geografie a basso rischio, come Europa (40%) Nord America (20%) e Australia (22%). Il dato dei nove mesi include 3,8 miliardi di iniziative per cui Webuild o le sue partecipate risultano migliore offerente. In Italia invece ci si attende l''aggiudicazione entro l''anno di importanti opere finanziate dal Pnrr. A tutto questo si aggiunge una pipeline complessiva delle attivita'' commerciali del gruppo che ammonta a circa 49,9 mld e include gare presentate e in attesa di aggiudicazione per circa 13,6 mld. Da segnalare infine che si e'' chiuso con l''assoluzione della maggior parte degli imputati il processo per le presunte tangenti per la realizzazione del Terzo Valico, oggi a Genova. I giudici hanno assolto 20 dei 27 imputati sotto accusa per presunte tangenti nella realizzazione del progetto del raddoppio ferroviario tra la Liguria e Milano. E'' stato assolto Pietro Salini, a.d. di WeBuild, per il quale i pm avevano chiesto 3 anni e cinque mesi per turbativa d''asta, perche'' il fatto non sussiste. Assolto anche Ercole Incalza, ex consulente de Mit per le Grandi Opere, anche lui accusato di turbativa d''asta.

fus

pietropanz

Nonno Pensionato

- Registrato

- 2/9/04

- Messaggi

- 2.534

- Punti reazioni

- 351

https://www.ilgazzettino.it/nordest...nto_ammonta_dipendenti_a_rischio-6974435.html

Leggete bene così capite cosa può succedere da un giorno ad un altro con certe società

Ma che c'entra!

Stiamo parlando della più grande impresa edile italiana, partecipata dalla CDP, specializzata nelle opere che fanno parte del PNRR e presente a livello internazionale sui più importanti e remunerativi mercati.

alveare

Nuovo Utente

- Registrato

- 17/9/08

- Messaggi

- 4.069

- Punti reazioni

- 503

concordo con PietroP, il commento non ha senso Investo....porcherie e/o errori nell'uso dei derivati poi possono essere fatti in tante altre aziende (pensa a quello che è successo in Mps anni addietro, in Ubs e Cs tante volte , in blasonate banche Usa)

Non vedo perchè additare webuild....

Non vedo perchè additare webuild....

concordo con PietroP, il commento non ha senso Investo....porcherie e/o errori nell'uso dei derivati poi possono essere fatti in tante altre aziende (pensa a quello che è successo in Mps anni addietro, in Ubs e Cs tante volte , in blasonate banche Usa)

Non vedo perchè additare webuild....

Si, mi pare che lavorino bene e abbiano contratti, pero' le obbligazioni quotano parecchio basso, fa impressione vedere rendimenti cosi' alti per obbligazioni di una societa' solida. Io non le ho seguite molto, c'e' qualcosa che non sto vedendo?

-Giovanni

alveare

Nuovo Utente

- Registrato

- 17/9/08

- Messaggi

- 4.069

- Punti reazioni

- 503

ti riporto quello che ho scritto il 25 ottobre sul thread di Webuild 2025 5,875%...

resto dell'idea che prima o dopo vada ricapitalizzata (cfr miei post precedenti) con ruolo crescente di CDP e ridimensionamento Salini Pietro; strategicamente questo vorrebbe dire short equity e long bond ma il timing sarà importante. Comunque il fatto che un bond con scadenza 2025 renda il 13% è indicativo....

una società con questi contratti e con determinate esigenze operative e finanziarie non può avere la attuale compagine societaria altrimenti rischia....Salini deve ridurre la sua quota a favore di altri soci ( non posso che pensare a CDP ora al 16% ) e la società dovrà essere ricapitalizzata....altrimenti basta qualche problema su qualche contratto (extra costi per materie prime etc) e ci si trova in difficoltà...

resto dell'idea che prima o dopo vada ricapitalizzata (cfr miei post precedenti) con ruolo crescente di CDP e ridimensionamento Salini Pietro; strategicamente questo vorrebbe dire short equity e long bond ma il timing sarà importante. Comunque il fatto che un bond con scadenza 2025 renda il 13% è indicativo....

una società con questi contratti e con determinate esigenze operative e finanziarie non può avere la attuale compagine societaria altrimenti rischia....Salini deve ridurre la sua quota a favore di altri soci ( non posso che pensare a CDP ora al 16% ) e la società dovrà essere ricapitalizzata....altrimenti basta qualche problema su qualche contratto (extra costi per materie prime etc) e ci si trova in difficoltà...

ti riporto quello che ho scritto il 25 ottobre sul thread di Webuild 2025 5,875%...

resto dell'idea che prima o dopo vada ricapitalizzata (cfr miei post precedenti) con ruolo crescente di CDP e ridimensionamento Salini Pietro; strategicamente questo vorrebbe dire short equity e long bond ma il timing sarà importante. Comunque il fatto che un bond con scadenza 2025 renda il 13% è indicativo....

una società con questi contratti e con determinate esigenze operative e finanziarie non può avere la attuale compagine societaria altrimenti rischia....Salini deve ridurre la sua quota a favore di altri soci ( non posso che pensare a CDP ora al 16% ) e la società dovrà essere ricapitalizzata....altrimenti basta qualche problema su qualche contratto (extra costi per materie prime etc) e ci si trova in difficoltà...

Grazie mille per il commento, Alveare! Si infatti, rendimenti tra il 10 e il 13% sono notevoli per una societa' comunque performante. CDP non me la distraete troppo, che mi serve per Ansaldo Energia

pietropanz

Nonno Pensionato

- Registrato

- 2/9/04

- Messaggi

- 2.534

- Punti reazioni

- 351

Governo: gia' fermo il decreto per il Ponte (MF)

Oggi 08:25 - MF-DJ

ROMA (MF-DJ)--Matteo Salvini ha gia'' uno strumento da cui partire per la nuova campagna che dovrebbe condurre nelle sue intenzioni al Ponte sullo Stretto di Messina: un decreto che assegna a una concessionaria pubblica un piano di fattibilita''. Si tratta di un provvedimento varato poco prima del passaggio di consegne dall''allora ministro delle Infrastrutture Enrico Giovannini che assegna a Rfi, la corazzata di Fs per la costruzione di opere guidata da Vera Fiorani, il compito di effettuare le prime valutazioni di fattibilita'' (ma non in ordine di tempo visto che quella del Ponte e'' una lunghissima storia ultraventennale). Lo Stato, col provvedimento che MF-Milano Finanza e'' in grado di pubblicare, assegna per queste necessita'' 50 milioni di euro e il decreto - questo rappresenta al momento il primo scoglio per il governo Meloni - e'' pero'' ancora fermo alla Corte dei Conti che ne sta valutando la copertura finanziaria. La controllata di Fs potra'' contare su 20 milioni di euro in conto residui per il 2021 e di ulteriori 30 milioni, suddivisi in 20 milioni per l''anno prossimo e 10 milioni per il 2023, attivati su richiesta della societa'', dopo la rendicontazione delle spese effettivamente sostenute e di quanto emergera'' da un monitoraggio trimestrale. Il secondo scoglio e'' dato dalle specifiche che lo studio dovra'' prendere in considerazione. Non soltanto quali dovranno essere le soluzioni progettuali "tecnicamente plausibili" per le due tipologie di ponte. La prima e'' quella a campata unica, modello che aveva acceso i motori e avrebbe dovuto essere realizzato da un consorzio guidato da WeBuild prima dalla scelta del governo Monti di bloccare il progetto nel 2012. La seconda a piu'' campate e'' la soluzione giudicata "piu'' conveniente" dal gruppo di lavoro istituito dal governo Conte bis (ministra Paola De Micheli), perche'' "consentirebbe di localizzare il collegamento in posizione piu'' prossima ai centri abitati di Messina e Reggio Calabria". Altri aspetti da valutare devono essere le preferenze dei futuri utenti, gli scenari di sviluppo della domanda di mobilita'' nel Mezzogiorno, la risposta dell''infrastruttura al vento turbolento e al rischio sismico, gli impatti ambientali e di sicurezza, nonche'' sociali come il welfare e l''equita''. Pesano inoltre l''incertezza per i costi di gestione, i tempi necessari per realizzare l''opera, le tipologie di traffico. Ieri il ministro Salvini ha riunito i tecnici in vista dell''incontro a tre convocato per martedi'' 8 novembre con i presidenti delle Regioni Calabria e Sicilia, Roberto Occhiuto e Renato Schifani. Nonostante la fretta, tuttavia, se non cambieranno le tempistiche, lo studio non vedra'' la luce prima di agosto 2023. Tra dieci mesi.

liv

Oggi 08:25 - MF-DJ

ROMA (MF-DJ)--Matteo Salvini ha gia'' uno strumento da cui partire per la nuova campagna che dovrebbe condurre nelle sue intenzioni al Ponte sullo Stretto di Messina: un decreto che assegna a una concessionaria pubblica un piano di fattibilita''. Si tratta di un provvedimento varato poco prima del passaggio di consegne dall''allora ministro delle Infrastrutture Enrico Giovannini che assegna a Rfi, la corazzata di Fs per la costruzione di opere guidata da Vera Fiorani, il compito di effettuare le prime valutazioni di fattibilita'' (ma non in ordine di tempo visto che quella del Ponte e'' una lunghissima storia ultraventennale). Lo Stato, col provvedimento che MF-Milano Finanza e'' in grado di pubblicare, assegna per queste necessita'' 50 milioni di euro e il decreto - questo rappresenta al momento il primo scoglio per il governo Meloni - e'' pero'' ancora fermo alla Corte dei Conti che ne sta valutando la copertura finanziaria. La controllata di Fs potra'' contare su 20 milioni di euro in conto residui per il 2021 e di ulteriori 30 milioni, suddivisi in 20 milioni per l''anno prossimo e 10 milioni per il 2023, attivati su richiesta della societa'', dopo la rendicontazione delle spese effettivamente sostenute e di quanto emergera'' da un monitoraggio trimestrale. Il secondo scoglio e'' dato dalle specifiche che lo studio dovra'' prendere in considerazione. Non soltanto quali dovranno essere le soluzioni progettuali "tecnicamente plausibili" per le due tipologie di ponte. La prima e'' quella a campata unica, modello che aveva acceso i motori e avrebbe dovuto essere realizzato da un consorzio guidato da WeBuild prima dalla scelta del governo Monti di bloccare il progetto nel 2012. La seconda a piu'' campate e'' la soluzione giudicata "piu'' conveniente" dal gruppo di lavoro istituito dal governo Conte bis (ministra Paola De Micheli), perche'' "consentirebbe di localizzare il collegamento in posizione piu'' prossima ai centri abitati di Messina e Reggio Calabria". Altri aspetti da valutare devono essere le preferenze dei futuri utenti, gli scenari di sviluppo della domanda di mobilita'' nel Mezzogiorno, la risposta dell''infrastruttura al vento turbolento e al rischio sismico, gli impatti ambientali e di sicurezza, nonche'' sociali come il welfare e l''equita''. Pesano inoltre l''incertezza per i costi di gestione, i tempi necessari per realizzare l''opera, le tipologie di traffico. Ieri il ministro Salvini ha riunito i tecnici in vista dell''incontro a tre convocato per martedi'' 8 novembre con i presidenti delle Regioni Calabria e Sicilia, Roberto Occhiuto e Renato Schifani. Nonostante la fretta, tuttavia, se non cambieranno le tempistiche, lo studio non vedra'' la luce prima di agosto 2023. Tra dieci mesi.

liv