Bisogna avere pazienza, normale che ci sia un minimo di pressione in vendita dai meno pazienti

La società con questo backlog a 10 anni:

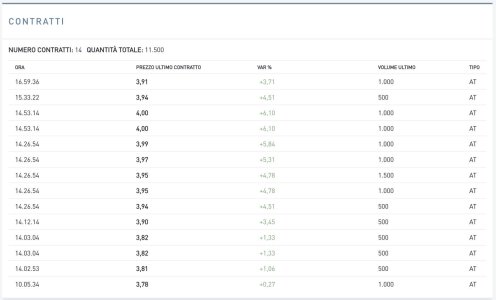

Comunicati Price Sensitive - A.B.P. NOCIVELLI S.p.A. - Borsa Italiana

è più sicura di un BTP, non ha debiti ed è immune al contesto macro poiché ribalta interamente i costi delle materie prime sui clienti (vedi margini in aumento), oltretutto genera una quantità di cassa esorbitante che è lì pronta ad essere impiegata.

Aggiungiamoci un 50% di probabilità di aggiudicazione della gara del Parco della Salute di Torino quest'anno (sono in due concorrenti), che nel caso vada in porto porterebbe un notevole boost

Parco della Salute di Torino, entro il 2022 l'aggiudicazione dei lavori - Torino Oggi

A mio avviso la valutazione corretta della società è già ora 247 milioni (8,11 per azione), va dato infatti peso al metodo di valutazione che prevede l'attualizzazione dei flussi di cassa futuri qui descritto, dato che sono CERTI in quanto derivanti da contratti già stipulati:

https://www.borsaitaliana.it/media/star/db/pdf/30400410.pdf

Ritengo inadatto il metodo di valutazione sulla base dei multipli di mercato, appunto per la natura particolare della società che merita un premio significativo per via del rischio estremamente ridotto e quindi dal rapporto rischio/opportunità maggiormente favorevole rispetto ai concorrenti.

Concordo pienamente sul fatto che 5,70 sia un target price molto conservativo date le informazioni già disponibili