Intervista di Nicola Procaccini responsabile Energia di Fratelli D'Italia

Direi che il partito della Meloni è decisamente Pro - Rinnovabili.

A parole siamo pienamente d'accordo, nei fatti ho dei forti dubbi che le promesse sia mantenute.

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Intervista di Nicola Procaccini responsabile Energia di Fratelli D'Italia

Direi che il partito della Meloni è decisamente Pro - Rinnovabili.

Si anche perchè i Goestner detengono circa 47 milioni di azioni .... qua si scambiano solo 21.000 azioni ..... se volessero ..... e quando vorranno")

Si anche perchè i Goestner detengono circa 47 milioni di azioni .... qua si scambiano solo 21.000 azioni ..... se volessero ..... e quando vorranno

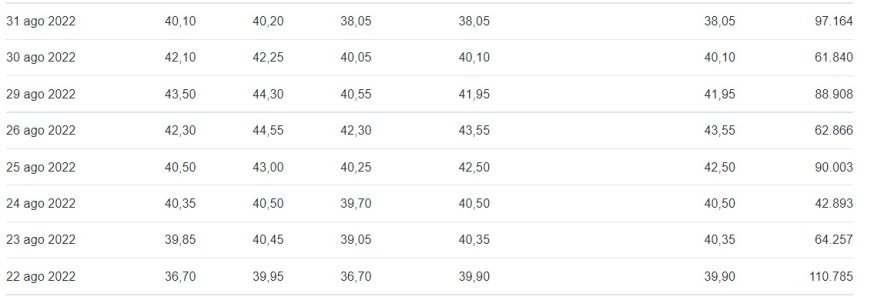

Il titolo sta scontando un pessimo sentiment generale, confermato da un grafico veramente malmesso con 1° target a 29,5 e target finale a 25. La forza della reazione, che sicuramente ci sarà, dipenderà da come si evolverà la crisi a livello internazionale e restando all'Italia dalla credibilità che avra' il nuovo governo.

Centrando L'Obbiettivo del Piano Industriale 2022 - 2025 •

Con un incremento della potenza installata fino a 3,8 GW ..

..con i conti della serva (come riferimento la quotazione odierna a € 32 per azione), può risultare che con un INCREMENTO di 3,8 GW (0,822 GW + 3,8 GW = 4,622 GW) della POTENZA INSTALLATA (calcolo LORDA) per l'anno 2025 si "potrebbe" ottenere una quotazione di € 179 ?

Ciao Steel

Complimenti per il Thread.

Da Alerion provengono i dati del Piano Industriale che loro affermano che nel 2026 produrranno energia rinnovabile per 4,5 Terrawat-H .

Loro ritengono che il Prezzo della vendita di energia a € 180/mwh è di molto superiore ai €50/mwh su cui si fonda il loro Business Plan e si ritengono soddisfatti se verranno confermati i € 180/mwh.

Considerando che la maggior parte degli incentivi viene ad azzerarsi con l'energia a € 180 salvo alcuni ultimi impianti che hanno un incentivo fisso x 20 anni mi sembra di € 0,62/mwh .

1 Terawattora [TWh] = 1,0×10 Elevato a 6 Megawattora [MWh] = 1.000.000. mwh

4,5 Terrawat-H X 1.000.000 = 4.500.000 mwh

4.500.000 MWH X € 190 (CONSIDERANDO GLI INCENTIVI) = € 855 MILIONI di Ricavi

Ebitda 90% = 770 milioni

ebitda 770 x 18 = 13.860 milioni meno PFN 3.860 milioni = € 10.000 milioni diviso 54 milioni di azioni = € 185 x azione a Spanne

.Calcolando il mercato/book "e non L'EBITDA"..

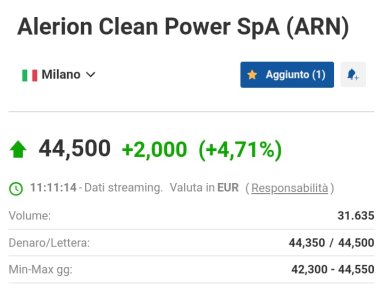

..quel book/mercato che ha spinto qualche giorno la quotazione sino a € 44,55, (ovvero c/a il+ 39% dell'attuale quotazione)

fa si che il calcolo (della serva) fatto sopra con un valore dell'azione di € 32,00 sia già "¿prudenziale?" , poi sappiamo bene che sempre il mercato "e tutte le sue varianti" sarà chi da qui ai 4,622 GW o oltre farà il prezzo.

Innanzitutto, voglio ringraziare te e Steel per la quantità e qualità delle info che postate.

In merito ai tuoi calcoli, ritengo che:

1) i 180/mvh siano una distorsione momentanea del mercato e più prudenzialmente utilizzerei 70/80€

2) 18 x EBITDA è, a mio avviso, un multiplo eccessivo, che tiene conto anche del "premio di maggioranza" e, quindi, difficilmente "ripetibile" (forse 14/15 è più ragionevole)

3) Non mi è chiaro come sei arrivato a stimare 3,86 billion di PFN: mi pare eccessiva

Con i miei assunti si arriverebbe a valutazioni molto meno "stellari" ma forse più vicine alla realtà

Vedere gli operatori sul book

e Scendere così..

(soprattutto in questo momento storico)

Quasi come voler far credere che chi indipendente ad ogni sorta di situazione geopolitica, continua le 24 ore di 365 giorni all'anno a PRODURRE ENERGIA e per questa tua INDIPENDENZA invece di essere premiata devi essere PENALIZZATA.

Mah !!!

Anch'io La penso così, ma vorrei aggiungere altro ( i miei pensieri da contadino ignorante) che non posso aggiungere qui.Ovvio Asfissius che facciamo dei prezzi ipotetici medi dell'energia per i prossimi anni

Mi sembra che il Prezzo di 400 € di PUN attuale sia molto alto e insostenibile per le famiglie e le imprese.

Il Price Cap imposto alle rinnovabili dalla UE a € 180/mwh sia molto più sostenibile da famiglie e imprese e difficilmente andrà sotto a questi livelli .... dimentichiamoci i 40 - 50 € al mwh fino a due anni fa (€ 50 è il prezzo utilizzato da Alerion nel suo ormai vecchio piano industriale)

Ora il mondo è cambiato i Gasdotti esplodono, la Russia ha imboccato una strada ormai irreversibile e non sarà mai più considerato un fornitore attendibile e stabile. Quindi occorrono nuovi fornitori rigassificatori e i costi di approvvigionamento saranno comunque più cari.

I ministri Ue dell'energia hanno raggiunto un accordo politico sulle misure per mitigare l'aumento dei prezzi. Lo ha annunciato la presidenza ceca della Ue. Si tratta della riduzione obbligatoria della domanda, del prelievo sulle entrate dei produttori elettrici inframarginali (che producono a bassi costi) e sulle società dei settori gas, petrolio, carbone e raffinazione. Non c'è accordo invece sul tetto al prezzo del gas di cui i ministri stanno ancora discutendo: una decisione su questo non è prevista oggi.

Queste le principali misure concordate dai ministri dell’Energia: 1.Obiettivo di riduzione volontaria del 10% dei consumi di energia elettrica e del 5% nelle ore di punta. 2. Tetto ai ricavi di 180 euro / MWh per i produttori di energia elettrica da fonti rinnovabili, nucleare, carbone. 3. Contributo di solidarietà temporaneo sui profitti delle imprese attive nei settori del petrolio, del gas naturale e del carbone. Questo contributo avrà un’aliquota di almeno il 33 per cento.

Ora il mondo è cambiato ...