zitto-ma-dritto

Nuovo Utente

- Registrato

- 20/12/05

- Messaggi

- 5.573

- Punti reazioni

- 456

Grazie

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Alleanza come gruppo e solidità la conosco meglio.... amundi no....

uke:

uke:Ciao a tutti,

Ho meno di 30 anni e sto cambiando lavoro passando da CCNL Metalmeccanico a Commercio.

Avevo da poco deciso di aderire a SecondaPensione (la mia azienda faceva il matching del contributo aggiuntivo anche con questo fondo oltre Cometa) ed ho meno di 2k.

Secondo voi ha senso lasciare aperto questo fondo ed eventualmente fare anche qualche contributo volontario periodico o conviene trasferire tutto nel nuovo fondo di categoria? (fondo FONTE)

Sono alla fine del secondo anno di Seconda Pensione.

Dopo il primo anno feci il passaggio da tre comparti (tra cui spiccavano Garantita e Prudente) a Sviluppo con molta soddisfazione e maggiori rendimenti, adesso non vorrei fare uno switch completo della mia posizione verso nuovi comparti, ma mi chiedo se coi mercati ai massimi non sia meglio spostarsi su una linea più tranquilla e pensavo alla linea Bilanciata. Qualcuno di voi ha fatto qualche ragionamento simile per l'anno prossimo?

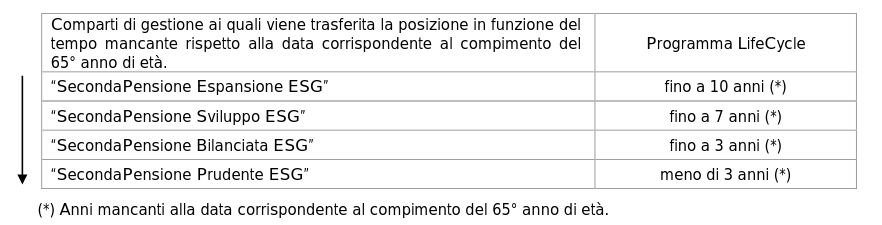

A livello di tempo ne ho in quantità, ciò nonostante la mia idea iniziale era valutare anno per anno come ottimizzare la fase di accumulo cercando di andare sul comparto che rende di più tra Bilanciata, Sviluppo ed EspansioneDipende ovviamente da quanto tempo ti manca per la pensione, il tuo ragionamento penso che potrebbe essere valido se sei in dirittura d'arrivo, altrimenti (a mio modo di vedere) conviene investire su Sviluppo e/o Espansione. Ti allego lo specchietto del programma LifeCycle che dà una indicazione su quanto detto.

Sono alla fine del secondo anno di Seconda Pensione.

Dopo il primo anno feci il passaggio da tre comparti (tra cui spiccavano Garantita e Prudente) a Sviluppo con molta soddisfazione e maggiori rendimenti, adesso non vorrei fare uno switch completo della mia posizione verso nuovi comparti, ma mi chiedo se coi mercati ai massimi non sia meglio spostarsi su una linea più tranquilla e pensavo alla linea Bilanciata. Qualcuno di voi ha fatto qualche ragionamento simile per l'anno prossimo?

Sono alla fine del secondo anno di Seconda Pensione.

Dopo il primo anno feci il passaggio da tre comparti (tra cui spiccavano Garantita e Prudente) a Sviluppo con molta soddisfazione e maggiori rendimenti, adesso non vorrei fare uno switch completo della mia posizione verso nuovi comparti, ma mi chiedo se coi mercati ai massimi non sia meglio spostarsi su una linea più tranquilla e pensavo alla linea Bilanciata. Qualcuno di voi ha fatto qualche ragionamento simile per l'anno prossimo?

Sono alla fine del secondo anno di Seconda Pensione.

Dopo il primo anno feci il passaggio da tre comparti (tra cui spiccavano Garantita e Prudente) a Sviluppo con molta soddisfazione e maggiori rendimenti, adesso non vorrei fare uno switch completo della mia posizione verso nuovi comparti, ma mi chiedo se coi mercati ai massimi non sia meglio spostarsi su una linea più tranquilla e pensavo alla linea Bilanciata. Qualcuno di voi ha fatto qualche ragionamento simile per l'anno prossimo?

Il pendolo di Maurizio MoscaQuesta è una frase che leggo ogni anno qui sul forum almeno dal 2015

Scherzi a parte, tralasciando che se avessimo davvero la palla di vetro saremmo già su un'isola tahitiana, credo che l'obiettivo di un fondo pensione sia costruire un tesoretto per le emergenze della vecchiaia. In quest'ottica trentennale almeno, non ha molto senso ogni anno sbattersi per cercare di "indovinare" l'andamento del mercato, più che altro perchè così come è difficile prevedere quando uscire, è ancora più difficile capire quando rientrare (o meglio, quando spostarsi su classi più rischiose). Non ho i riferimenti sotto mano ma sono state fatte numerose analisi statistiche sul tema.

Se non lavora non deduce e le deduzioni fiscali costituiscono una discreta parte del rendimento di un fondo pensione in cambio delle quali abbiamo grossi, pesanti limiti sulla possibilità di utilizzare i soldi versati nel fondo. Quindi non credo che questo sia il prodotto che le consiglierei per il momento, se vuole risparmiare soldi o metterli da parte meglio fare un piano di accumulo su un fondo o etf tradizionale dove i soldi in caso di necessità puoi prelevarli senza problemi e senza limiti.Ciao a tutti, volevo un consiglio, vorrei aprire un FP a mia moglie ,attualmente lei non lavora.

Io ho già un FP aperto con Amundi e quello settoriale aperto ad inizio anno,

cosa mi consigliate di fare?

Oltretutto è saggio aprire un FP anche a lei oppure pensare ad un altro tipo di investimento?

Grazie

Se non lavora non deduce e le deduzioni fiscali costituiscono una discreta parte del rendimento di un fondo pensione in cambio delle quali abbiamo grossi, pesanti limiti sulla possibilità di utilizzare i soldi versati nel fondo. Quindi non credo che questo sia il prodotto che le consiglierei per il momento, se vuole risparmiare soldi o metterli da parte meglio fare un piano di accumulo su un fondo o etf tradizionale dove i soldi in caso di necessità puoi prelevarli senza problemi e senza limiti.

Se non lavora non deduce e le deduzioni fiscali costituiscono una discreta parte del rendimento di un fondo pensione in cambio delle quali abbiamo grossi, pesanti limiti sulla possibilità di utilizzare i soldi versati nel fondo. Quindi non credo che questo sia il prodotto che le consiglierei per il momento, se vuole risparmiare soldi o metterli da parte meglio fare un piano di accumulo su un fondo o etf tradizionale dove i soldi in caso di necessità puoi prelevarli senza problemi e senza limiti.