La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il

Santi91

Utente Registrato

- Registrato

- 2/9/20

- Messaggi

- 1.801

- Punti reazioni

- 268

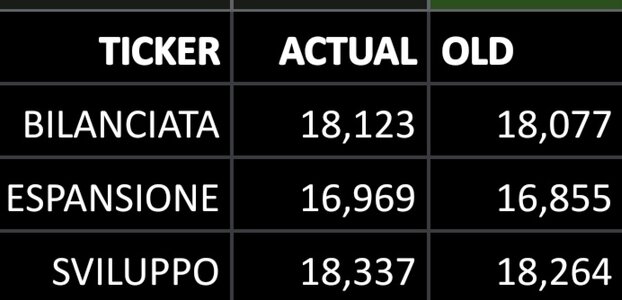

Continuo a ripetere che è un fondo pensione, non un titolo speculativo che devi vendere in fretta, non cambia niente vedere le quote un giorno o un altro, anzi, basterebbe guardarle ogni 3/4 mesi se proprio si vuole.Comunque che nervi questi di Secondapensione.. anzi AMUNDI.. oggi siamo al 19 Settembre e non hanno ancora pubblicato le quote del 15 Settembre nè tantomeno acquistato per quanto versato sul conto..

Senza mai fare un comunicato, niente.. già mi fecero prendere il nervoso quando cambiarono modalità di distribuzione in corso d'opera di alcuni dividendi per dei titoli (sempre AMUNDI) e senza, ovviamente, alcuna comunicazione.. Purtroppo lentezza a parte resta un buon prodotto ma mi chiedo se qualcuno abbia trovato una sorta di canale di comunicazione veloce.. tipo un bollettino.. un twitter qualcosa dove questi di AMUNDI si degnino di dare prova della loro esistenza in vita.