Buona sera a tutti

sono abbastanza nuovo del forum, vi chiedo già da ora di scusarmi se commetto errori rispetto alla netiquette del forum. Ho cercato discussioni in merito alla polizza, ma non mi sembra di averne trovate. Ho approfittato comunque per leggere qualcosa qui in merito ad altre polizze spesso nominate, tipo di Genertel (Piano piano, e poi Sicuramente se ricordo bene), o di Aviva (non ricordo quali).

Contesto: la polizza mi è stata presentata da un consulente finanziario che conosco e che la ha nel paniere delle sue proposte assicurative per i vari rami (vita, invalidità, pensione, …). Lo scopo della sua proposta - e anche il mio fabbisogno - è quello di affiancare in qualche modo la pensione che un giorno riceverò (??). Parliamo quindi di un orizzonte temporale medio lungo, avendo io 40 anni, ed essendo disposto a ragionare su un termine di 25-30 anni.

Il link ufficiale al prodotto è questo: NRG + Life | FWU Life .

Alla stessa pagina c'è il link per scaricare la scheda informativa: https://www.fwu.life/sites/default/files/NRG+LIFE_ Fascicolo informativo_20170421.pdf . La copia cartacea dell'informativa che ho ricevuto dal consulente è del 09/2016, intanto online c'è quella aggiornata al 04/2017 dove qualche percentuale cambia di un pochino, ma la sostanza resta.

In rete ho trovato solo un articolo "obiettivo" per così dire, nel senso che mette in evidenza il punto dolente della polizza: una volta iniziata, meglio portarla a termine, "ad ogni costo". Qui l'articolo: LA MIA PREVIDENZA - LA MIA PREVIDENZA . [Off-topic: Un altro articolo invece mi sembrava più un mezzo clickbait, meno obiettivo, che porta acqua al mulino del sito del consulente che lo ospitava, per sponsorizzare i propri corsi, ecc.].

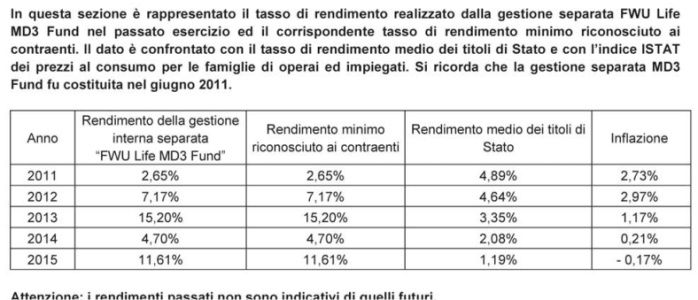

Non mi ritengo affatto un esperto della materia, anche se qualche meccanismo mi è chiaro. Per dimostrare che "ho studiato"") più giù in un secondo post vi riporto quanto ho compreso/osservato. Qui subito invece c’è quello che mi sembra essere il succo del prodotto: buone possibilità di rendimento, ma a patto che attendi la scadenza naturale stabilita all’inizio, altrimenti uscire prima ti costa molto.

più giù in un secondo post vi riporto quanto ho compreso/osservato. Qui subito invece c’è quello che mi sembra essere il succo del prodotto: buone possibilità di rendimento, ma a patto che attendi la scadenza naturale stabilita all’inizio, altrimenti uscire prima ti costa molto.

Non conosco molto il mercato attuale, comprendo però che ci sono altri prodotti anch’essi con solo il capitale garantito (insomma, senza alcun rendimento garantito), in cui si accetta il rischio che i rendimenti ci possano essere oppure no. Ora la domanda principale, a parte magari richieste di chiarimento puntuali successive:

I potenziali buoni rendimenti che questo prodotto potrebbe dare (potenziali, appunto) giustificano l’insieme di costi che alla fine sono un vincolo che ti “costringe” a restare con loro a prescindere? Mi sembra di aver visto altri prodotti con meno vincoli e più flessibilità nell’uscita: hanno degli svantaggi, ad esempio uno storico rendimenti più basso?

Grazie a tutti

sono abbastanza nuovo del forum, vi chiedo già da ora di scusarmi se commetto errori rispetto alla netiquette del forum. Ho cercato discussioni in merito alla polizza, ma non mi sembra di averne trovate. Ho approfittato comunque per leggere qualcosa qui in merito ad altre polizze spesso nominate, tipo di Genertel (Piano piano, e poi Sicuramente se ricordo bene), o di Aviva (non ricordo quali).

Contesto: la polizza mi è stata presentata da un consulente finanziario che conosco e che la ha nel paniere delle sue proposte assicurative per i vari rami (vita, invalidità, pensione, …). Lo scopo della sua proposta - e anche il mio fabbisogno - è quello di affiancare in qualche modo la pensione che un giorno riceverò (??). Parliamo quindi di un orizzonte temporale medio lungo, avendo io 40 anni, ed essendo disposto a ragionare su un termine di 25-30 anni.

Il link ufficiale al prodotto è questo: NRG + Life | FWU Life .

Alla stessa pagina c'è il link per scaricare la scheda informativa: https://www.fwu.life/sites/default/files/NRG+LIFE_ Fascicolo informativo_20170421.pdf . La copia cartacea dell'informativa che ho ricevuto dal consulente è del 09/2016, intanto online c'è quella aggiornata al 04/2017 dove qualche percentuale cambia di un pochino, ma la sostanza resta.

In rete ho trovato solo un articolo "obiettivo" per così dire, nel senso che mette in evidenza il punto dolente della polizza: una volta iniziata, meglio portarla a termine, "ad ogni costo". Qui l'articolo: LA MIA PREVIDENZA - LA MIA PREVIDENZA . [Off-topic: Un altro articolo invece mi sembrava più un mezzo clickbait, meno obiettivo, che porta acqua al mulino del sito del consulente che lo ospitava, per sponsorizzare i propri corsi, ecc.].

Non mi ritengo affatto un esperto della materia, anche se qualche meccanismo mi è chiaro. Per dimostrare che "ho studiato"

più giù in un secondo post vi riporto quanto ho compreso/osservato. Qui subito invece c’è quello che mi sembra essere il succo del prodotto: buone possibilità di rendimento, ma a patto che attendi la scadenza naturale stabilita all’inizio, altrimenti uscire prima ti costa molto.Non conosco molto il mercato attuale, comprendo però che ci sono altri prodotti anch’essi con solo il capitale garantito (insomma, senza alcun rendimento garantito), in cui si accetta il rischio che i rendimenti ci possano essere oppure no. Ora la domanda principale, a parte magari richieste di chiarimento puntuali successive:

I potenziali buoni rendimenti che questo prodotto potrebbe dare (potenziali, appunto) giustificano l’insieme di costi che alla fine sono un vincolo che ti “costringe” a restare con loro a prescindere? Mi sembra di aver visto altri prodotti con meno vincoli e più flessibilità nell’uscita: hanno degli svantaggi, ad esempio uno storico rendimenti più basso?

Grazie a tutti