reef

Multa paucis

- Registrato

- 8/8/02

- Messaggi

- 8.705

- Punti reazioni

- 4.702

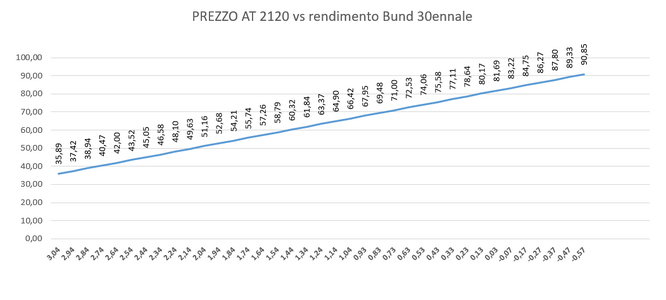

Perchè parti dal 2021? Nel 2020 il rendimento del cent'anni era inferiore allo 0.50%. Se poi anche tornassero a rendere l'1% calcolati dove potrebbero tornare i prezzi.

La serie che ho scaricato è di buona qualità dal 2021, ma credo che quel che c'era prima non sia più utilizzabile per il futuro, era tutto diverso.

Di certo tutte le ipotesi sono possibili, ma a "colpo d'occhio" mi verrebbe da dire che per un annetto si ballerà attorno al 2%.

Avevo già scritto che per il momento troverei già molto interessante tornare ai massimi di dicembre.

Tutto questo vale se si continua con questo andazzo, con dati contrastati e deboli tagli non troppo convinti. Poi gli imprevisti possono arrivare in un senso, ma anche in quello opposto.

Ultima modifica:

")