Per quanto concerne il '25, ogni tanto ripropongo questo grafico ce mi sembra dimostri come il prezzo del 25 sia stato tenuto molto bene "sotto controllo" il giorno in cui si è saputo dell'incremento del 3,3% dei prezzi ad ottobre (limitandone l'impennata prima a 101 poi a 100,5).

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

BTP ITALIA indicizzati all’inflazione italiana (info a pag.1) Vol.32

- Creatore Discussione money4nothing

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?

rrupoli

I quaderni di rrupoli - Amazon Libri

- Registrato

- 7/7/17

- Messaggi

- 2.948

- Punti reazioni

- 2.094

...

In linea del tutto teorica: non sarebbe possibile, per degli istituzionali, vendere allo scoperto una combinazione di MAG26 e OTT24 per ottenere una duration paragonabile a MAG25 da comprare long per catturare la differenza?

Il mercato dei BTP Italia è pensato preminentemente per il retail.

A differenza del mercato dei BTP nominali e dei BTP€i, gli istituzionali non hanno qui a disposizione un prezioso meccanismo come il "coupon stripping".

Con il coupon stripping gli istituzionali possono smontare e rimontare a piacimento BTP e BTP€i acquistando separatamente sul mercato Euronext (ex Monte Titoli Spa) mantelli e cedole strippate al fine di sfruttare ogni minimo disallineamento di prezzo e rendendo questi mercati particolarmente efficienti.

Il mercato dei BTP Italia, non disponendo di questi strumenti risulta meno attraente per un istituzionale e questo spiega (almeno in parte perché anche i volumi disponibili hanno un ruolo) gli evidenti disallineamenti che sovente si presentano sui corsi secchi (lo spread giu30/nov28 superò per giorni i 200bps e fu un'ottima occasione di switch per chi ne volle approfittare...).

Questa non è necessariamente una cattiva notizia per il retail: un mercato poco efficiente permette di sfruttare i disallineamenti che di tanto in tanto si verificano su titoli con maturity similare, chi ha le capacità tecniche di riconoscerli può trarne profitto, basta osservare il mercato con le lenti giuste.

Per maggiori dettagli tecnici si veda qui:

Coupon Stripping | euronext.com

cipensounpo

L'Italia nel cuore

- Registrato

- 17/11/04

- Messaggi

- 18.657

- Punti reazioni

- 2.080

Ecco, questo tassello mi mancava, ti ringrazio.Il mercato dei BTP Italia è pensato preminentemente per il retail.

A differenza del mercato dei BTP nominali e dei BTP€i, gli istituzionali non hanno qui a disposizione un prezioso meccanismo come il "coupon stripping".

Con il coupon stripping gli istituzionali possono smontare e rimontare a piacimento BTP e BTP€i acquistando separatamente sul mercato Euronext (ex Monte Titoli Spa) mantelli e cedole strippate al fine di sfruttare ogni minimo disallineamento di prezzo e rendendo questi mercati particolarmente efficienti.

Il mercato dei BTP Italia, non disponendo di questi strumenti risulta meno attraente per un istituzionale e questo spiega (almeno in parte perché anche i volumi disponibili hanno un ruolo) gli evidenti disallineamenti che sovente si presentano sui corsi secchi (lo spread giu30/nov28 superò per giorni i 200bps e fu un'ottima occasione di switch per chi ne volle approfittare...).

Questa non è necessariamente una cattiva notizia per il retail: un mercato poco efficiente permette di sfruttare i disallineamenti che di tanto in tanto si verificano su titoli con maturity similare, chi ha le capacità tecniche di riconoscerli può trarne profitto, basta osservare il mercato con le lenti giuste.

Per maggiori dettagli tecnici si veda qui:

Coupon Stripping | euronext.com

money4nothing

Nuovo Utente

- Registrato

- 9/9/06

- Messaggi

- 6.976

- Punti reazioni

- 3.821

Domani metto questo post sul blogIl mercato dei BTP Italia è pensato preminentemente per il retail.

A differenza del mercato dei BTP nominali e dei BTP€i, gli istituzionali non hanno qui a disposizione un prezioso meccanismo come il "coupon stripping".

Con il coupon stripping gli istituzionali possono smontare e rimontare a piacimento BTP e BTP€i acquistando separatamente sul mercato Euronext (ex Monte Titoli Spa) mantelli e cedole strippate al fine di sfruttare ogni minimo disallineamento di prezzo e rendendo questi mercati particolarmente efficienti.

Il mercato dei BTP Italia, non disponendo di questi strumenti risulta meno attraente per un istituzionale e questo spiega (almeno in parte perché anche i volumi disponibili hanno un ruolo) gli evidenti disallineamenti che sovente si presentano sui corsi secchi (lo spread giu30/nov28 superò per giorni i 200bps e fu un'ottima occasione di switch per chi ne volle approfittare...).

Questa non è necessariamente una cattiva notizia per il retail: un mercato poco efficiente permette di sfruttare i disallineamenti che di tanto in tanto si verificano su titoli con maturity similare, chi ha le capacità tecniche di riconoscerli può trarne profitto, basta osservare il mercato con le lenti giuste.

Per maggiori dettagli tecnici si veda qui:

Coupon Stripping | euronext.com

Per me che sono ignorante è assolutamente un must

benoit

Nuovo Utente

- Registrato

- 12/8/03

- Messaggi

- 1.509

- Punti reazioni

- 204

ottimo grafico che conferma come, sia allora sia oggi, il book del mag25 venga pilotato. Oggi fra le 12 e le 13 ci sono stati diversi scambi per importi di 10milioni e 5 milioni (trasferimenti?) e poi per tutto il pomeriggio è rimasto un iceberg in ask a 99,05Per quanto concerne il '25, ogni tanto ripropongo questo grafico ce mi sembra dimostri come il prezzo del 25 sia stato tenuto molto bene "sotto controllo" il giorno in cui si è saputo dell'incremento del 3,3% dei prezzi ad ottobre (limitandone l'impennata prima a 101 poi a 100,5).

muketa

cross the spread, have no fear

- Registrato

- 30/12/17

- Messaggi

- 336

- Punti reazioni

- 193

Il mercato dei BTP Italia è pensato preminentemente per il retail.

A differenza del mercato dei BTP nominali e dei BTP€i, gli istituzionali non hanno qui a disposizione un prezioso meccanismo come il "coupon stripping".

Con il coupon stripping gli istituzionali possono smontare e rimontare a piacimento BTP e BTP€i acquistando separatamente sul mercato Euronext (ex Monte Titoli Spa) mantelli e cedole strippate al fine di sfruttare ogni minimo disallineamento di prezzo e rendendo questi mercati particolarmente efficienti.

Il mercato dei BTP Italia, non disponendo di questi strumenti risulta meno attraente per un istituzionale e questo spiega (almeno in parte perché anche i volumi disponibili hanno un ruolo) gli evidenti disallineamenti che sovente si presentano sui corsi secchi (lo spread giu30/nov28 superò per giorni i 200bps e fu un'ottima occasione di switch per chi ne volle approfittare...).

Questa non è necessariamente una cattiva notizia per il retail: un mercato poco efficiente permette di sfruttare i disallineamenti che di tanto in tanto si verificano su titoli con maturity similare, chi ha le capacità tecniche di riconoscerli può trarne profitto, basta osservare il mercato con le lenti giuste.

Per maggiori dettagli tecnici si veda qui:

Coupon Stripping | euronext.com

Grazie per il link...ne approfitto per complimentarmi per i tuoi quaderni didattici (ho comprato i primi 2, per ora ho letto solo il primo che consiglio a tutti quelli che vogliono una introduzione "gentile" alle tematiche inflazione e tfr)

Lazar

Nuovo Utente

- Registrato

- 12/10/09

- Messaggi

- 2.350

- Punti reazioni

- 373

Anch'io lo sono ma prima ancora di pensare con cosa sostituirlo per me è importante il prezzo di vendita che nel mio caso dovrebbe essere 97,xx (improbabile) in modo che a fine operazione acq-ven la cedola incassata sia più o meno nettaSono indeciso se mollare OT27 dopo la cedola, ragionamento a voce alta...

e non rosicchiata

e non rosicchiata  .

.frank8

In Relax

- Registrato

- 17/7/11

- Messaggi

- 4.233

- Punti reazioni

- 4.445

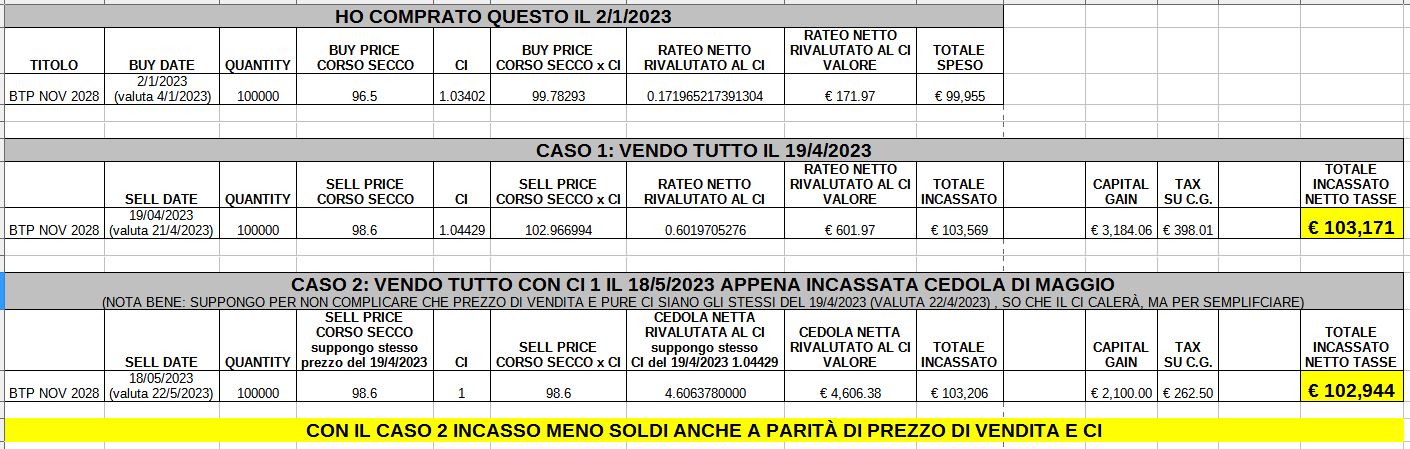

Ma torna anche a voi che se si vende il BTP ITA NOV 2028 oggi 19 aprile 2023 si incassa di più che vendere subito dopo la cedola il 18/5/2023.

A me viene così anche supponendo stessi prezzi di vendita e stesso CI di rivalutazione nel calcolo della cedola (quando invece il CI andrà pure a calare e sarà solo 1,04189 quindi sarà pure peggio)

Se qualche anima pia vuole per caso verificare lascio pure il folgio LibreOffice (ods) e la copia in Excel (xlsx).

A spanne: 100k di Nov28 prezzo 98,6 (prezzo carico fiscale 99,78)

Venduto oggi (CI=1,04429)

103.572 (tel quel) - 398 (tax) = 103.174

Venduto allo stacco (CI=1,04189)

98.600 (tel quel) + 4394 (cedola netta) = 102.994

Minus_generate 99.780 - 98.600 = 1.180 (al 12,5%)

orsomorso

Mangio portafogli, non trader.

- Registrato

- 12/12/20

- Messaggi

- 1.269

- Punti reazioni

- 477

devo procurarmi questo miliardo che frutta così tanto...se hai 10k di nominale ti arrivano netti 439,47€

se hai 1 miliardo di nominale ti arrivano netti 43.946.980,00€

Non so come funzionino (come siano calcolati) gli indici... Ma il tema delle modalità con cui tengono o non tengono conto della contestuale inflazione sarebbe interessante da chiarire.Se fosse così , gli indici potrebbero salire un altro 15% almeno, ma mi sembra poco credibile allo stato attuale

Encadenado

Freedom!

- Registrato

- 30/5/06

- Messaggi

- 26.733

- Punti reazioni

- 5.863

Sono d'accordo su tutto!Infatti, nemmeno io riesco a capire il ragionamento che hai quotato. Qui sotto c'è la curva dei rendimenti super-reali che ho io con i prezzi dei last trade alle 16:15 di oggi circa:

Vedi l'allegato 2896155

Già te lo avevo chiesto (ma non mi hai risposto), ma non trovi che l'unico veramente disallineato sia il MAG25? La curva, a parte MAG25, sembra avere un senso, sbaglio?

In linea del tutto teorica: non sarebbe possibile, per degli istituzionali, vendere allo scoperto una combinazione di MAG26 e OTT24 per ottenere una duration paragonabile a MAG25 da comprare long per catturare la differenza?

Chiedo scusa di non averti risposto, probabilmente mi è sfuggita la tua richiesta.

Comunque negl'ultimi giorni ho già espresso a più riprese la mia opinione sull'eccezionale disallineamento del mag25, al di sopra di ogni record precedente.

generalszh

Nuovo Utente

- Registrato

- 15/4/14

- Messaggi

- 3.826

- Punti reazioni

- 573

infatti non ti devi arricchire ma almeno mantenere il potere di acquisto iniziale cosa difficile quando c'è inflazioneCirca l'ultima affermazione per la nota serie che in questo mondo "non esistono pasti gratis né gol a porta vuota" sono fra quelli che è passato ai BTPita fra fine '21 - metà' 22 però avendoli comprati, come dico sempre, dal gioielliere (ad es. ho il pmc del '27 superiore a 106). Quindi certamente ho fatto molto bene rispetto a mantenere le posizioni precedenti ma, comedire, non mi sono "arricchito". (Comunque farò i conti finali se/quando finirà la fiammata inflazionistica).

Encadenado

Freedom!

- Registrato

- 30/5/06

- Messaggi

- 26.733

- Punti reazioni

- 5.863

Scusa ma sono ancora in fase digestiva e non riesco a decifrare il messaggio.Per valore teorico intendo il valore attuale del titolo calcolato nella forma esponenziale con i flussi di cassa lordi (con ultimo FOI noto ripetuto fino a scadenza) scontati con il tasso cedolare lordo. Se ci fai caso, nell'ultimo anno borsistico praticamente tutti i BTP Italia si sono tenuti sotto questo valore ( la linea obliqua leggermente crescente) con sorprendente puntualità, ad eccezione di Mz28 che non ha mai rispettato questa "regola" stando ben al di sopra e ho il sospetto che il tizio che giorni fa venne a fare una filippica si era accorto della cosa e non gli garbava. In altri thread hanno tornei tipo indovina il rendimento max del titolo y, qui potremmo fare "indovina il max corso secco allo stacco ( CI=1)" per agevolare quelli che vorrebbero fare il cambio ... casacca

Domani me lo rileggerò con calma

rodrig11

Nuovo Utente

- Registrato

- 20/2/23

- Messaggi

- 1.087

- Punti reazioni

- 425

sì c'è il floor ma devi pagare 50 euro per avere quel tasso "premium"Secondo me se non c'è il floor quel 2% non te lo danno,

ma non mi interessa approfondire . .

Edit. - L'ho riletto e probabilmente sono io troppo diffidente . .

rossi+

Il denaro non dorme mai

- Registrato

- 20/3/13

- Messaggi

- 11.697

- Punti reazioni

- 1.191

È la durata più breve con cedola discreta , in pratica è quello con meno rischio/rendimento , quello che comunque vada è di breve scadenza e qualcosa si porta sempre a casa...Credo che ci siano vendite per evitare la tassazione particolare che abbiamo in IT. Probabilmente in molti hanno delle minus stellari da recuperare. L'Ot27 ha guadagnato abbastanza dai minimi di novembre/dicembre fa e in ottica trading può starci.

Mentre il Mg25 è stato comprato a man bassa e forse ora conviene venderlo che attendere la cedola. Le vie dei mercati sono infinite e non sempre razionali.

I brp con cedole alte li ho sempre visti ad un prezzo superiore rispetto ad uno con cedola bassa, la cedola attira molto

Ma torna anche a voi che se si vende il BTP ITA NOV 2028 oggi 19 aprile 2023 si incassa di più che vendere subito dopo la cedola il 18/5/2023.

A me viene così anche supponendo stessi prezzi di vendita e stesso CI di rivalutazione nel calcolo della cedola (quando invece il CI andrà pure a calare e sarà solo 1,04189 quindi sarà pure peggio)

Se qualche anima pia vuole per caso verificare lascio pure il folgio LibreOffice (ods) e la copia in Excel (xlsx).

Personalmente non riesco ad apprezzare particolarmente queste considerazioni per cui, a fronte di CI conosciuti da tutti ed in decremento alla data di stacco rispetto ad oggi, sarebbe comunque logico e razionale pensare che il prezzo secco, ad invarianza di altre turbative di mercato, sia lo stesso oggi ed il giorno di stacco. Qualcosa mi sfugge?

sarsopad

Nuovo Utente

- Registrato

- 8/12/13

- Messaggi

- 2.747

- Punti reazioni

- 1.668

Salirà per certo?Personalmente non riesco ad apprezzare particolarmente queste considerazioni per cui, a fronte di CI conosciuti da tutti ed in decremento alla data di stacco rispetto ad oggi, sarebbe comunque logico e razionale pensare che il prezzo secco, ad invarianza di altre turbative di mercato, sia lo stesso oggi ed il giorno di stacco. Qualcosa mi sfugge?

Tramaglino

Nuovo Utente

- Registrato

- 19/6/22

- Messaggi

- 3.435

- Punti reazioni

- 3.717

Se il titolo scadesse esattamente quel giorno di Maggio, a meno di un mercato ubriaco, la risposta sarebbe: Sì.Salirà per certo?

Infatti l'Mg23 che subirà la svalutazione quota sotto 100, a 99,50 quindi salirà per certo a 100.

Invece un bot che scade nello stesso momento quota molto più alto 99,85 perché il corso secco non deve compensare la svalutazione del CI.

Se invece il titolo btp italia non scade a Maggio... ma stacca solo una cedola intermedia, la risposta è:

se le attese di mercato sulla parte residua della vita del titolo restassero immutate da oggi ad allora, certamente sì;

altrimenti l'esito dipenderà da tali mutazioni che potrebbero rafforzarlo, compensarlo o ribaltarlo (o da un mercato ubriaco).

Ultima modifica:

pvpn

Good investors don't sell investment advice.

- Registrato

- 24/1/06

- Messaggi

- 2.394

- Punti reazioni

- 2.595

Ho lo stesso dubbio e per ora farò qualche ribilanciamento del ptf, ma senza sostanzialmente alterare gli equilibri.La soluzione a questa confusione forse è continuare con la strategia decisa, in fondo non ci sono cambiamenti tali da rivedere quanto avevo stabilito

Non capisco se, comprando adesso es. il BTP Italia OT27 che pagherà cedola il 28/04, il rateo che viene applicato in fase di acquisto è già parametrizzato sull'indice FOI di Marzo comunicato lunedì o meno e quindi se c'è il rischio di pagare una cedola più alta al vecchio proprietario. Spero di non aver detto cavolate.

Tramaglino

Nuovo Utente

- Registrato

- 19/6/22

- Messaggi

- 3.435

- Punti reazioni

- 3.717

Adesso 20 Aprile, regolamento 24 Aprile, il CI di compra-vendita terrebbe conto di 23/30 del Foi di Febbraio e 7/30 di quello di Gennaio.Non capisco se, comprando adesso es. il BTP Italia OT27 che pagherà cedola il 28/04, il rateo che viene applicato in fase di acquisto è già parametrizzato sull'indice FOI di Marzo comunicato lunedì o meno e quindi se c'è il rischio di pagare una cedola più alta al vecchio proprietario. Spero di non aver detto cavolate.

Il Foi di Marzo fino al 2 di Maggio non ha effetti.

- Stato

- Chiusa ad ulteriori risposte.