Lazar

Nuovo Utente

- Registrato

- 12/10/09

- Messaggi

- 2.357

- Punti reazioni

- 379

d’ArmiTrovato grazie

?

?Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

d’ArmiTrovato grazie

?Per non far convivere diverse categorie di utenza forse era meglio splittare il 3D . .

uno solo tecnico tipo:

BTP Indicizzati - solo approfondimenti tecnici

e uno generalista tipo:

BTP Indicizzati - sono ancora convenienti?

oppure

BTP Indicizzati - Cassetto o Scherzetto?

Ma la vera domanda e` : con inflazione prevista in calo per i prossimi 2 anni non e` meglio preferire i lunghi, piuttosto che gli indicizzati ?

Ma da ora , con un orizzonte 2 anni intendo, cosa e` piu redditizio ? Btp It o Lunghi?

Meglio un BtP Italia con cedola minima garantita corposa imho, soprattutto se non hai la sfera di cristallo. Con oro, bitcoin, Baltic Dry Index che sembrano prezzare un rialzo dell'inflazione... Baltic Exchange Dry Index - Price - Chart - Historical Data - NewsMa la vera domanda e` : con inflazione prevista in calo per i prossimi 2 anni non e` meglio preferire i lunghi, piuttosto che gli indicizzati ? Parlo da ora , e i puristi mi diranno che mediamente han reso di piu`dei TF ... concordo su tutto. Ma da ora , con un orizzonte 2 anni intendo, cosa e` piu redditizio ? Btp It o Lunghi?

Si certo, la mia se vuoi era una provocazione, i lunghi si apprezzano se tenuti , appunto, per un lungo periodo. Ma visto che inflazione sara` certamente in discesa per il 24/25 in quanto che nessuno stato puo` permettersi di pagare interessi sul debito cosi` alti. In ogni caso dormire tranquilli basta un bel BOT annuale o un Btp 0% scadenza fine 25 .ti risponde uno che è il principe degli indecisi

Nessuno lo sa, nessuno lo può sapere, e chi te lo dice tira a indovinare.

Meglio un ETF sul Nasdaq? un fondo monetario? un conto deposito? due spicci sulle cripto?

Sono tutti discorsi che si possono fare DOPO, ma quello che avverrà anche a breve non lo sanno neanche i banchieri centrali..

p.s. comunque se posso darti un consiglio lo stesso, in un orizzonte temporale di 2 anni investire nei lunghi è sbagliato

Non so, per il breve, come dicevo gia`, meglio uno ZERO coupon. Attualmente ho il 30 in discreta quantita` ma non intendo assolutamente incrementarlo.Meglio un BtP Italia con cedola minima garantita corposa imho, soprattutto se non hai la sfera di cristallo. Con oro, bitcoin, Baltic Dry Index che sembrano prezzare un rialzo dell'inflazione... Baltic Exchange Dry Index - Price - Chart - Historical Data - News

Daglie con le previsioni meteo.Ma la vera domanda e` : con inflazione prevista in calo per i prossimi 2 anni non e` meglio preferire i lunghi, piuttosto che gli indicizzati ? Parlo da ora , e i puristi mi diranno che mediamente han reso di piu`dei TF ... concordo su tutto. Ma da ora , con un orizzonte 2 anni intendo, cosa e` piu redditizio ? Btp It o Lunghi?

importante è dormire anche tranquilli quando magari nel 25 i tassi sono tornati molto bassi e magari ci rimangono per un pò di anni e in quel lasso di tempo ci sarà poco su cui investire se si vuole mantenere profilo di rischio contenuto... giusto pensarci fin da ora perchè poi per chi si conosce e non riesce a stare immobile senza fare nulla si finisce di alzare l'asticella del rischio per mancanza di alternative e si fanno i pasticciSi certo, la mia se vuoi era una provocazione, i lunghi si apprezzano se tenuti , appunto, per un lungo periodo. Ma visto che inflazione sara` certamente in discesa per il 24/25 in quanto che nessuno stato puo` permettersi di pagare interessi sul debito cosi` alti. In ogni caso dormire tranquilli basta un bel BOT annuale o un Btp 0% scadenza fine 25 .

Attualmente l’inflazione annua preliminare è scesa a 0,68%. Per un breve periodo potrebbe anche scendere anche in deflazione, ma poi dovrebbe più probabilmente tornare ad orientarsi gradualmente verso il taget BCE.Ma la vera domanda e` : con inflazione prevista in calo per i prossimi 2 anni non e` meglio preferire i lunghi, piuttosto che gli indicizzati ? Parlo da ora , e i puristi mi diranno che mediamente han reso di piu`dei TF ... concordo su tutto. Ma da ora , con un orizzonte 2 anni intendo, cosa e` piu redditizio ? Btp It o Lunghi?

concordoimportante è dormire anche tranquilli quando magari nel 25 i tassi sono tornati molto bassi e magari ci rimangono per un pò di anni e in quel lasso di tempo ci sarà poco su cui investire se si vuole mantenere profilo di rischio contenuto... giusto pensarci fin da ora perchè poi per chi si conosce e non riesce a stare immobile senza fare nulla si finisce di alzare l'asticella del rischio per mancanza di alternative e si fanno i pasticci

Mi pare tu non stia considerando che il rendimento reale è al netto dell'inflazione, ossia meno l’inflazione.Mi viene da pensare che per la scadenza a brevissimo- es aprile 24 - tutto dipende dal solo valore FOI di febbraio che in astratto può assumere solo 3 "classi" di valori:

- non cambia niente rispetto a novembre (inflazione zero)

- sarà "qualcosa" originato da un aumento (0,68% mensilizzato, swil interpolato, media degli ultimi valori mensili, o chissà che diavolo cosa)

- sarà tale che verrà pagato solo il minimo riconosciuto.

Personalmente ho l'impressione che non sia, comedire, "accettebile" qualcosa che cada al di fuori del range così definito. Dove sbaglio?

Il problema sarebbe la circolarità del calcolo delle BEI.Sull'uso della BEI sto seguendo questo ragionamento (la faccio breve e per ora senza mettere le formule, (peraltro abbastanza semplici) lo sottopongo in sintesi per un primo riscontro:

- si parte dalla relazione per cui la BEI è quel valore che uguaglia il rendimento dell'indicizzato al fisso (unica "novità")

- dalla differenza FISSO-BEI si ricava il rendimento reale (la sottrazione non è giusta ma è solo per capirsi come principio)

- dal rendimento del punto precedente si ricaverebbe infine l'inflazione media "implicita" per ogni scadenza (qui ho qualche serio dubbio)

Così ci si svincola da qualsiasi previsione di inflazione sia storica che swil (casomai l'inflazione diventa un non un presupposto ma un risultato appunto ricavato dagli altri dati di mercato, e sempre che i miei dubbi siano sciolti). Infatti si usano solo dati conosciuti: prezzi, rendimenti, FOI già noti.

Non ci dovrebbero essere obiezioni al calcolo della BEI perchè mi sembra un modo molto rigoroso. Il resto lo sottopongo come linea di pensiero tutta da validare.

Con il foglio di @giorgio1966 (e con il suo aiuto con il tool "ricerca obiettivo", grazieee Giorgio!!

Quanto poi alla sostanziale indifferenza delle previsioni di inflazione sui lunghi dovrebbe essere cosa ampiamente nota almeno per chi ha visto i "fasci di curve" che ho postato diverse volte. Come si vede dal lavoro di @Encadenado il "difficile" è lavorare sulle scadenze più corte che sono largamente dipendenti dalle ipotesi adottate (e ritengo che per un modello teorico avere risultati troppo dipendenti dai parametri non è una cosa bellissima, salvo sia molto ben dimostrata la sua "calibratura" iniziale).

Mettendo insieme le cose, e mantenendo il fixlag, la BEI nel caso può essere quella che dicevo sopra (calcolo di cui, lo confesso e come si capisce, mi sono "innamorato" un po' troppo, il che non è un bene"scientificamente" (!) e quindi attendo pareri ).

Infatti, il modello reale classico non usa una inflazione di riferimento, ovvero la usa costantemente uguale a zero.A me piace utilizzare "inflazione zero" che vedo come ipotesi sostanzialmente "neutra". (In fondo in fondo la vedo un po' come un "caso particolare" del modello superreale almeno nel breve, una volta che si passi ad una stima ad inflazione variabile, secondo me uno sviluppo su cui riflettere). Chiarisco la mia posizione: parlando di un fenomeno altissimamente variabile, come abbiamo visto essere l'inflazione, non vedo oggi come oggi (domani chissà) una gran differenza nel dire: ipotizziamo che il FOI futuro (almeno prossimo) si sviluppi secondo l''inflazione dell'ultimo anno, degli ultimi due/tre/quattro mesi o sia uguale all'ultimo dato noto. Ribadisco ancora che da tre anni in poi questo non è più un problema dato che i risultati convergono come detto e ridetto.

Ecco la mia opinione, ne attendo altre!

Inutile buonismo, non sono newbie desiderosi di imparare ma esattamente il contrario . .

Non ho molto da replicare, e non posso che prendere atto del tuo commento tecnico e preciso, ma la mia osservazione si basava solo per un arco temporale preciso di 2 anni, e ritengo piu'comodo guardare a Bot o Tf 0%coupon.. il cui interesse è certo. A "parere mio" inflazione a breve non salirà in quanto la sua discesa mi pare iniziata da meno di un anno e credo proseguirà ancora. Nulla ovviamente è certo.. ma questa è la mia "opinione" senza alcuna velleità o "preveggenza"Attualmente l’inflazione annua preliminare è scesa a 0,68%. Per un breve periodo potrebbe anche scendere anche in deflazione, ma poi dovrebbe più probabilmente tornare ad orientarsi gradualmente verso il taget BCE.

Ma chi dice che l’inflazione sia prevista ancora in calo per i prossimi 2 anni?

La BCE non mi pare dica questo.

Gli SWIL non mi pare dicano questo.

I giornali non mi pare dicano questo.

Tu dove hai appreso questo? Oppure ti sei focalizzato solo sul concetto di persistenza del trend discendente, iniziato a dicembre 2022 e proseguito fino ad oggi?

Ma si tratterebbe di un concetto ingannevole, che non tiene conto della maggior probabilità d’inversione di tendenza man mano che l’inflazione continuasse a scendere, che non tiene conto delle quotazioni degli inflation linked e della loro maggior convenienza storica con breakeven inflation bassa e rendimento reale positivo.

Di fatto, persistenza ed alternanza dei trend sono sempre stati concetti finanziari contrapposti ed equilibrati, quindi inutili.

Ad esempio, in ambito azionario, conviene comprare azioni dopo che sono salite per un certo periodo, con l’ipotetico vantaggio di seguire il trend e il certo svantaggio di comprare ai massimi? Oppure conviene comprare dopo che le azioni sono scese per un certo periodo, con l’ipotetico svantaggio di contrapporsi al trend e il certo vantaggio di comprare ai minimi?

ragionando nel breve, mi sono posto la stessa domanda con inflazione in calo dello 0.5% tra Dicembre e Gennaio?Ma la vera domanda e` : con inflazione prevista in calo per i prossimi 2 anni non e` meglio preferire i lunghi, piuttosto che gli indicizzati ? Parlo da ora , e i puristi mi diranno che mediamente han reso di piu`dei TF ... concordo su tutto. Ma da ora , con un orizzonte 2 anni intendo, cosa e` piu redditizio ? Btp It o Lunghi?

La BEI rappresenta l'inflazione media attesa fino alla scadenza.Ma se mi serve la BEI per calcolare il rendimento reale allora il calcolo diviene circolare.

Si, giuste osservazioni, ne avevamo anche già parlato.La BEI rappresenta l'inflazione media attesa fino alla scadenza.

L'inflazione di riferimento che si dovrebbe usare per il modello super-reale è quella prevista nel bimestre prima della scadenza.

Attualmente l’inflazione annua preliminare è scesa a 0,68%. Per un breve periodo potrebbe anche scendere anche in deflazione, ma poi dovrebbe più probabilmente tornare ad orientarsi gradualmente verso il taget BCE.

Ma chi dice che l’inflazione sia prevista ancora in calo per i prossimi 2 anni?

La BCE non mi pare dica questo.

Gli SWIL non mi pare dicano questo.

I giornali non mi pare dicano questo.

Tu dove hai appreso questo? Oppure ti sei focalizzato solo sul concetto di persistenza del trend discendente, iniziato a dicembre 2022 e proseguito fino ad oggi?

Ma si tratterebbe di un concetto ingannevole, che non tiene conto della maggior probabilità d’inversione di tendenza man mano che l’inflazione continuasse a scendere, che non tiene conto delle quotazioni degli inflation linked e della loro maggior convenienza storica con breakeven inflation bassa e rendimento reale positivo.

Di fatto, persistenza ed alternanza dei trend sono sempre stati concetti finanziari contrapposti ed equilibrati, quindi inutili.

Ad esempio, in ambito azionario, conviene comprare azioni dopo che sono salite per un certo periodo, con l’ipotetico vantaggio di seguire il trend e il certo svantaggio di comprare ai massimi? Oppure conviene comprare dopo che le azioni sono scese per un certo periodo, con l’ipotetico svantaggio di contrapporsi al trend e il certo vantaggio di comprare ai minimi?

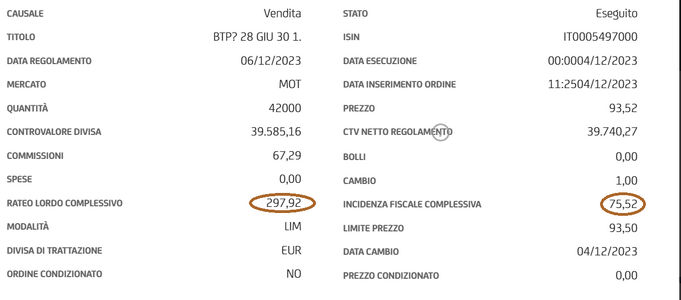

Domanda: l'avevi comprato sotto 100?Forse qualcuno di voi può aiutarmi a capire, e chiedo scusa se l' argomento è già stato trattato.

Ho venduto oggi con Unicredit il mio BTP Italia 28/06/2030 e mi trovo una ritenuta fiscale sulla cedola superiore al 12,50%.

Perché ?