sb987

Nuovo Utente

- Registrato

- 16/6/23

- Messaggi

- 99

- Punti reazioni

- 22

tralasciando il tasso di inflazione locale che potrebbe differire da quello dell'indice sovranazionale, un etf ad accumulazione dovrebbe accumulare l'inflazione nel prezzo?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

tralasciando il tasso di inflazione locale che potrebbe differire da quello dell'indice sovranazionale, un etf ad accumulazione dovrebbe accumulare l'inflazione nel prezzo?

Molte grazie!Aggiornamento del grafico:

Confermo, la BEI è attorno all'1% su quasi tutta la curva.

L'apr24 è praticamente divenuto un tasso fisso, quindi la sua BEI non sarebbe significativa, però è significativo il fatto che renderà comunque più del Btp di pari scadenza.

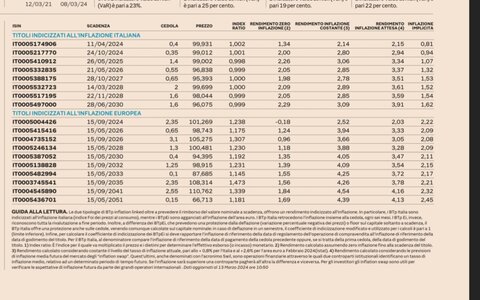

PS: I rendimenti sono calcolati ai prezzi di chiusura di ieri, inflazione di riferimento 0,68%, FixLag e stagionalità mediana a 7y del congiunturale/tendenziale.

Vedi l'allegato 2996561

NB: I rendimenti sono calcolati col metodo TIR.X, il rendimento "super reale" è calcolato al netto dell'inflazione, tenendo conto di stagionalità, floor ed eventuale watermark.

Il tasso di rendimento "reale" è definito come rendimento al netto dell'inflazione intervenuta nel corso del periodo di investimento. Non è corretto identificare il rendimento "reale" come semplice differenza fra rendimento e tasso d'inflazione, quindi neppure come rendimento computando a zero il tasso d'inflazione. Infatti, l'effettivo rendimento "reale" dei Btp indicizzati non è costante in funzione dell'inflazione, per effetto delle distorsioni introdotte dai meccanismi di struttura. Pertanto, il rendimento "super reale" viene calcolato in funzione, benché al netto, di una prestabilita inflazione di riferimento. Conseguentemente, il rendimento "super reale" potrebbe discostarsi dal rendimento "reale" calcolato col modello classico, in modo più evidente per i titoli di breve durata. La scelta del valore dell'inflazione di riferimento può seguire diversi metodi, nel caso specifico viene stimata ipotizzando costanti nel tempo gli ultimi valori tendenziali dei parametri di indicizzazione.

Rispondo solo ora e da smartphoneCiao maestro @altor12 con i dati a Borsa chiusa, inflazione ipotizzata a 1% e valori dei Tassi Fisso “interpolati”, anche a me risulta la curva del Break Even stabile intorno all’1%

Vedi l'allegato 2996539

P.S. Come consigliato ho provato ad aggiungere Swap e ZC, ma non trovo ancora il modo di utilizzarle al meglio

molto interessante come sempre gli articoli di lavoce.info

Non vedo 1,64%, intendi 1,62%? Nel caso, mi sembra semplicemente la differenza tra la colonna (4) e la colonna (2).Secondo i calcoli del Sole24Ore il BEV tramite Swil del 30 è 1,64%.

Chiedo agli esperti del FOL da cosa potrebbe nascere l'evidente differenza coi vs calcoli

Sì (a quanto so), l`unico problema è l`affidabilità degli SWIL (soprattutto per questo tipo particolare di calcolo: il rendimento nominale dei btp italia), cioè sperare che sia un mercato migliore di quello dei Btp Italia (con volumi e scambi... noterai a tal proposito uno spread bid-ask mostruoso che mi lascia interdetto...).Sempre grato per l'interessamento @altor12 , per gli ZC sono partito utilizzando i valori degli ZC simil prospetto @Lumaca

Vedi l'allegato 2996706

ho generato la relativa curva e ho intercettato i valori ZC relativi alle scadenze (mese/anno) di tutti i BTP Italia ottenendo:

Vedi l'allegato 2996707

da ciò è concepibile considerare che qualora gli Swil risultassero effettivamente uguali agli Indici FOI a tali scadenze, le percentuali degli ZC risultino le inflazioni "medie" previste fino a tali scadenze?

In tal caso, attualmente sembrerebbe che i BTP Italia (dal MAG26) potrebbero dare almeno un 1% lordo in più dei relativi BTP (anche confrontandoli con i Break Even)

Vedi l'allegato 2996709

Cercando di spiegarmi meglio: se si potesse (e fosse plausibile) considerare la curca ZC abbastanza similare alla curva dell'inflazione (stimata ora tramite SWIL) ed essendo da mag26 superiore (di circa 1%) alla curva Break Even di pareggio (BTP verso BTP Italia), si può attualmente ipotizzare un miglior rendimento dei BTP Italia rispetto ai BTP pari data?

Essendo un ragionamento personale che auspico generi alcune riflessioni a tema, sono ovviamente graditi i pareri di tutti i volenterosi

i calcoli del Sole sono sballati come al solito, basta vedere che nel caso di APR24, che è ormai un tasso fisso e quindi i calcoli sono semplici, viene indicato un rendimento che è la metà di quello correttoSecondo i calcoli del Sole24Ore il BEV tramite Swil del 30 è 1,64%.

Chiedo agli esperti del FOL da cosa potrebbe nascere l'evidente differenza coi vs calcoli

Secondo i calcoli del Sole24Ore il BEV tramite Swil del 30 è 1,64%.

Chiedo agli esperti del FOL da cosa potrebbe nascere l'evidente differenza coi vs calcoli

... epperò per l`Ap24 ti fanno 3 ipotesi di rendimento, un lavorone...i calcoli del Sole sono sballati come al solito, basta vedere che nel caso di APR24, che è ormai un tasso fisso e quindi i calcoli sono semplici, viene indicato un rendimento che è la metà di quello corretto

1,62, che (come da legenda) è la differenza che citiNon vedo 1,64%, intendi 1,62%? Nel caso, mi sembra semplicemente la differenza tra la colonna (4) e la colonna (2).

Non so se riesco a dare un contributo alla tua linea di pensiero. Nel grafico qui sotto ho aggiunto alle "solite" curve quella che descrive il rendimento NOMINALE supponendo che il FOI si evolva secondo quanto mostra la penultima colonna della schermata che ci ha fornito l'ottimo @Lumaca.Sempre grato per l'interessamento @altor12 , per gli ZC sono partito utilizzando i valori degli ZC simil prospetto @Lumaca

Vedi l'allegato 2996706

ho generato la relativa curva e ho intercettato i valori ZC relativi alle scadenze (mese/anno) di tutti i BTP Italia ottenendo:

Vedi l'allegato 2996707

da ciò è concepibile considerare che qualora gli Swil risultassero effettivamente uguali agli Indici FOI a tali scadenze, le percentuali degli ZC risultino le inflazioni "medie" previste fino a tali scadenze?

In tal caso, attualmente sembrerebbe che i BTP Italia (dal MAG26) potrebbero dare almeno un 1% lordo in più dei relativi BTP (anche confrontandoli con i Break Even)

Vedi l'allegato 2996709

Cercando di spiegarmi meglio: se si potesse (e fosse plausibile) considerare la curca ZC abbastanza similare alla curva dell'inflazione (stimata ora tramite SWIL) ed essendo da mag26 superiore (di circa 1%) alla curva Break Even di pareggio (BTP verso BTP Italia), si può attualmente ipotizzare un miglior rendimento dei BTP Italia rispetto ai BTP pari data?

Essendo un ragionamento personale che auspico generi alcune riflessioni a tema, sono ovviamente graditi i pareri di tutti i volenterosi

Ho ottenuto i dati mensili interpolando linearmente i valori annuali (dato che la crescita è lenta penso che @Juncu non mi sgridi per aver evitato il tasso composto ). La base di calcolo sono i fogli - manco a dirlo - del "solito" @giorgio1966

Ho ottenuto i dati mensili interpolando linearmente i valori annuali (dato che la crescita è lenta penso che @Juncu non mi sgridi per aver evitato il tasso composto ). La base di calcolo sono i fogli - manco a dirlo - del "solito" @giorgio1966 Va considerato il FOI senza nicotina.Salve

Mi sono scaricato le tabelle di aprile dei coefficienti di indicizzazione, ma vedo che sono fermi.

Non avevano comunicato un'inflazione del 0,1% a febbraio? Va considerato l'IAPC e non l'IPC ?

Va considerato il FOI senza nicotina.

come calcola il "prezzo teorico" pure presente sul sito. Ho fatto una serie di ipotesi/simulazioni senza cavare un ragno dal buco. Il bello è che non mi torna nemmeno con il tasso fisso.

come calcola il "prezzo teorico" pure presente sul sito. Ho fatto una serie di ipotesi/simulazioni senza cavare un ragno dal buco. Il bello è che non mi torna nemmeno con il tasso fisso.

Io ero convinto che il FOI Zero fosse senza Zucchero . .

Me fate mori' de risate...Va considerato il FOI senza nicotina.

Considerando il rateo, il CI e (soprattutto) le commissioni?ciao, mi sto chiedendo se ci sono controindicazioni a impegnare la liquidità a brevissimo termine sul BTP Italia aprile 2024 che dovrebbe dare un rendimento (su base annua) del 4,5% circa lordo al prezzo di 99,88 - 99,89. Mi scuso perché forse sono OT visto che è ormai un tasso fisso.