Encadenado

Freedom!

- Registrato

- 30/5/06

- Messaggi

- 26.775

- Punti reazioni

- 5.968

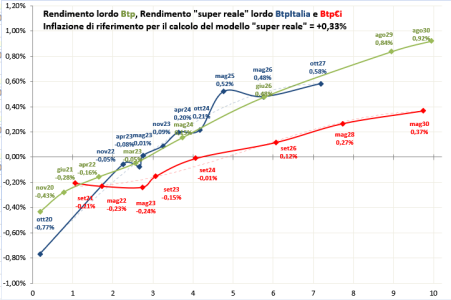

Aggiornamento del grafico:

Tutti i BtpItalia, ad eccezione del mag25, si sono posizionati ad una breakeven attorno a zero.

Persiste, anche se leggermente in diminuzione, il disallineamento del mag25

DISCLAMER:

L'effettivo rendimento reale dei Btp indicizzati non è costante in funzione dell'inflazione per effetto delle distorsioni introdotte dai meccanismi di struttura. Pertanto il rendimento "super reale" viene calcolato data una prestabilita inflazione futura (indicata sul grafico).

Inoltre, il rendimento "super reale" tiene conto dell'effetto dei meccanismi di struttura dei Btp Indicizzati, stagionalità, floor ed eventuale watermark.

Per i sopra citati motivi, il rendimento "super reale" potrebbe discostarsi, in modo più evidente per i titoli di durata più breve, dal rendimento "reale" calcolato col modello classico.

Tutti i BtpItalia, ad eccezione del mag25, si sono posizionati ad una breakeven attorno a zero.

Persiste, anche se leggermente in diminuzione, il disallineamento del mag25

DISCLAMER:

L'effettivo rendimento reale dei Btp indicizzati non è costante in funzione dell'inflazione per effetto delle distorsioni introdotte dai meccanismi di struttura. Pertanto il rendimento "super reale" viene calcolato data una prestabilita inflazione futura (indicata sul grafico).

Inoltre, il rendimento "super reale" tiene conto dell'effetto dei meccanismi di struttura dei Btp Indicizzati, stagionalità, floor ed eventuale watermark.

Per i sopra citati motivi, il rendimento "super reale" potrebbe discostarsi, in modo più evidente per i titoli di durata più breve, dal rendimento "reale" calcolato col modello classico.

")