Buonasera.

ANALISI-I consumatori statunitensi a basso ricavi devono far fronte allo stress dei prestiti mentre le banche si tirano indietro

Oggi 12:30 - RSF

((Traduzione automatizzata da Reuters, vedi disclaimer

https://bit.ly/rtrsauto)) di Nupur Anand

NEW YORK, 22 aprile (Reuters) - Secondo recenti dati e dirigenti bancari, i mutuatari statunitensi a basso ricavi fanno sempre più fatica a tenere il passo con i pagamenti dei prestiti, inducendo le banche a diventare più caute nell'erogare carte di credito e prestiti auto.

Un numero crescente di americani ha visto i propri risparmi ridursi a causa dell'aumento dei prezzi (link) che comprimono i bilanci mentre i tassi di interesse rimangono alti, hanno detto banchieri ed economisti. Il deterioramento delle finanze familiari per coloro che guadagnano meno di 45.000 dollari contrasta con la resistenza finanziaria di coloro che hanno redditi più elevati.

Austan Goolsbee, presidente della Federal Reserve di Chicago, ha detto venerdì che le morosità dei consumatori sono uno dei dati economici più preoccupanti del momento.

"Se il tasso di morosità dei prestiti al consumo inizia a salire, spesso è un indicatore che le cose stanno per peggiorare", ha detto.

I mutuatari alle prime armi e quelli a basso ricavi registrano tassi di insolvenza più elevati rispetto alle persone con redditi più elevati, ha detto Arijit Roy, che gestisce le attività per i consumatori presso U.S. Bancorp (

USB.N).

La Bank of America (

BAC.N) ha comunicato martedì che le cancellazioni nette, ovvero i debiti che difficilmente potranno essere recuperati, sono salite a 1,5 miliardi di dollari nel primo trimestre rispetto agli 807 milioni di dollari dell'anno precedente, principalmente a causa delle carte di credito. La rivale JPMorgan Chase (

JPM.N) ha detto che i suoi charge-off sono quasi raddoppiati a 2 miliardi di dollari nello stesso trimestre, mentre sono aumentati anche presso Citigroup (

C.N) e Wells Fargo (

WFC.N).

Bank of America sta vedendo "crepe" nelle finanze dei mutuatari con punteggi di credito inferiori ai primi, la cui spesa domestica risente dell'aumento dei tassi d'interesse e dell'inflazione, ha detto il direttore finanziario Alastair Borthwick agli analisti nel corso di una telefonata sui risultati.

Ma i suoi clienti hanno in genere punteggi di credito più elevati e le loro finanze stanno reggendo bene, ha aggiunto.

Capital One, Old National Bank e First Mortgage Direct sono tra le banche che servono più clienti subprime con punteggi di credito compresi tra 300 e 600, secondo BankRate.

Gli istituti di credito non hanno risposto immediatamente a una richiesta di commento.

Se da un lato gli istituti di credito guadagnano dai pagamenti degli interessi, dall'altro cercano di evitare che i clienti rimangano così indietro con i prestiti da doverli cancellare.

"Le banche stanno cercando di creare segnali di allerta per i clienti riguardo ai pagamenti delle bollette, offrendo consulenza sul debito e informando maggiormente i clienti in modo che possano rimanere in regola", ha detto Tom Dent, vicepresidente senior della Consumer Bankers Association, un'associazione del settore.

CAUTELA NEI PRESTITI

Le crescenti tensioni hanno spinto gli istituti di credito a diventare più cauti.

"In situazioni come queste, molte banche adottano una prospettiva prudente e iniziano a ottimizzare i propri bilanci utilizzando strategie di prezzo", ha detto Roy.

Secondo un sondaggio della Federal Reserve Bank di Dallas, il volume dei prestiti è diminuito e gli standard di credito si sono ulteriormente inaspriti quando le banche hanno aumentato i costi dei prestiti a marzo. Il sondaggio si è concentrato sugli istituti di credito con sede a Dallas, in Texas, ma in genere segue le tendenze nazionali.

Anche i funzionari addetti ai prestiti, intervistati separatamente dalla Federal Reserve, hanno detto di aver inasprito gli standard di prestito, anche per quanto riguarda le carte di credito e i prestiti auto, secondo un sondaggio trimestrale (link) a gennaio. Un numero significativo di banche prevede che gli standard per le carte di credito diventeranno ancora più severi.

Il rallentamento indica che la crescita dei prestiti - una fonte di ricavi fondamentale - sarà contenuta per gli istituti di credito conservatori, hanno detto i dirigenti.

Nel frattempo, i recenti dati economici hanno rafforzato le aspettative che la Fed non taglierà i tassi di interesse (link) prima di settembre. Gli elevati costi di indebitamento potrebbero esacerbare ulteriormente le tensioni per i mutuatari in difficoltà.

Ma i colossi bancari di hanno detto che la maggior parte dei consumatori è in buona salute.

L'amministratore delegato di JPMorgan, Jamie Dimon, ha detto questo mese agli analisti che gli americani continuano a spendere, anche se ha notato che i redditi più bassi hanno in gran parte esaurito il loro denaro in eccesso.

"In questo momento stiamo bene", ha detto Dimon. "Questo non significa che siamo a posto anche in futuro"

CONSUMATORI DIVERGENTI

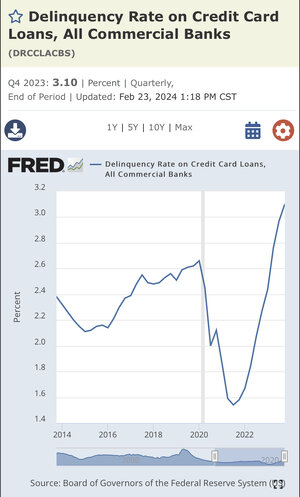

Le carte di credito sono state l'area di debolezza più evidente, mentre le insolvenze sui prestiti buy-now, pay-later sono aumentate, ha detto Mark Zandi, capo economista di Moody's Analytics.

"È una storia di due consumatori", ha affermato. "Durante la crisi finanziaria, le persone erano inadempienti soprattutto per quanto riguarda i mutui, mentre ora sono le carte di credito ad essere non garantite e ad avere il tasso di interesse più alto"

Tuttavia, i tassi di morosità delle carte di credito e delle auto sembrano aver raggiunto il picco massimo, come ha affermato Moody's in un rapporto dell'inizio del mese.

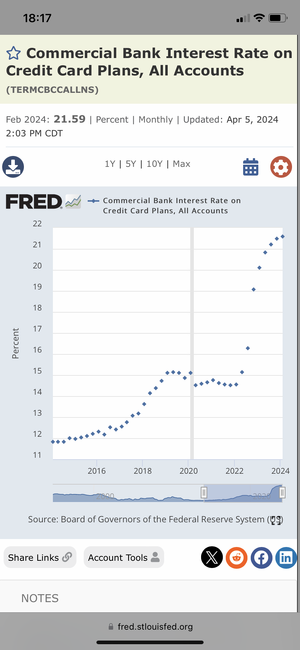

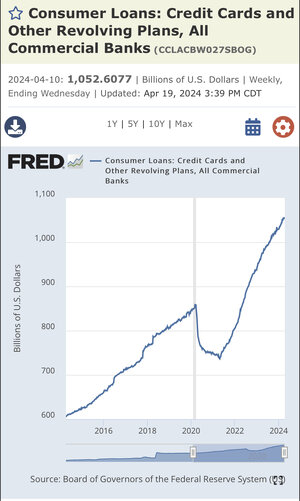

L'indebitamento delle famiglie statunitensi è salito ai massimi storici e gli americani hanno contratto più prestiti con le carte di credito, con vendite che hanno superato per la prima volta l'anno scorso la soglia dei 1.000 miliardi di dollari (link).

I programmi di stimolo pandemico hanno reso più brillanti le finanze di molte persone che hanno ottenuto carte di credito, ha detto Brendan Coughlin, responsabile del settore consumer banking di Citizens Financial (

CFG.N).

Ma le riserve finanziarie si sono ridotte man mano che gli americani hanno bruciato i pagamenti degli incentivi e i programmi di sospensione dei prestiti sono terminati, lasciando molti consumatori in una situazione di sovraindebitamento.

"I punteggi di credito sono stati gonfiati artificialmente con l'aumento dei risparmi e la riduzione delle spese", ha detto Coughlin. Le morosità delle carte di credito sono un indicatore chiave da tenere d'occhio perché sono "una rappresentazione delle persone che vivono al di sopra delle loro possibilità", ha aggiunto.

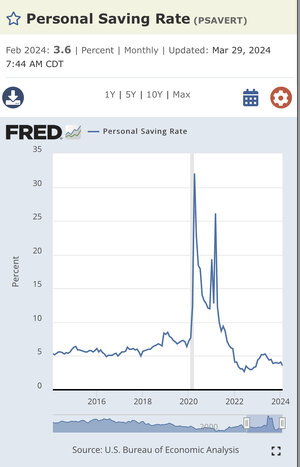

Gli americani hanno risparmiato il 3,6% del loro ricavi disponibile a febbraio, in calo rispetto al 4,7% dell'anno precedente, secondo i dati del Bureau of Economic Analysis degli Stati Uniti.

Le morosità complessive dei consumatori si sono attestate allo 0,98% a febbraio, in tutte le categorie di prestito, comprese le carte di credito, i prestiti auto e i mutui, secondo i dati di VantageScore, una società di modellazione del punteggio di credito. La società ha evidenziato che il dato è in aumento negli ultimi mesi.

I consumatori con un ricavi basso, definito come inferiore a 45.000 dollari all'anno, hanno subito maggiori tensioni finanziarie e il gruppo di mutuatari statunitensi con i punteggi di credito più elevati si sta riducendo, secondo i dati.

I dati mostrano inoltre che i giovani americani hanno maggiori probabilità di essere morosi rispetto agli ultraquarantenni.

chi ha sbagliato....o qualcuno lo ha notato anche su altri? Non credo mai agli sbagli quando fanno candeloni così e con milioni dopo un po' si rinizia a salire..ci sono altri BTP che hanno avuto questo movimento?

chi ha sbagliato....o qualcuno lo ha notato anche su altri? Non credo mai agli sbagli quando fanno candeloni così e con milioni dopo un po' si rinizia a salire..ci sono altri BTP che hanno avuto questo movimento?