Ciao a tutti. Ho fatto anche il ricordo ABF con le modalità spiegate in precedenza su questo forum. Il ricorso è stato accolto e ho ricevuto tramite ABF le "controdeduzioni" da parte di Poste. In questo momento mi compare un box con scritto "rispondi con le repliche". Cosa si deve fare? io ho già scritto tutto e non ho altro da dire anche perchè le controdeduzioni di poste sono scritte in avvocatese e neanche mi va di leggerle.

Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

buoni fruttiferi postali anni 80

-

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

INVESTIMENTO IN LENDING CROWDFUNDING SU WALLIANCE: 21 MESI E CEDOLE TRIMESTRALI

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”. Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?tundra

Utente Registrato

- Registrato

- 2/11/04

- Messaggi

- 474

- Punti reazioni

- 23

Ciao a tutti. Ho fatto anche il ricordo ABF con le modalità spiegate in precedenza su questo forum. Il ricorso è stato accolto e ho ricevuto tramite ABF le "controdeduzioni" da parte di Poste. In questo momento mi compare un box con scritto "rispondi con le repliche". Cosa si deve fare? io ho già scritto tutto e non ho altro da dire anche perchè le controdeduzioni di poste sono scritte in avvocatese e neanche mi va di leggerle.

Hai la possibilità di replicare su quanto scritto da Poste. Nel mio caso a suo tempo, decisi di non replicare, considerando che ad ogni replica delle parti si sarebbero allungati inevitabilmente i tempi, Non replicando dovetti aspettare solo per la decisione dell'ABF e ti dico che nel mio caso è stato proficuo, perchè credo di essere uno degli ultimi ad essere stato risarcito da Poste.

L'ABF continua a esprimersi positivamente almeno per buoni Q/P dopo il 20.mo anno, il problema è che Poste ora non adempie

Hai la possibilità di replicare su quanto scritto da Poste. Nel mio caso a suo tempo, decisi di non replicare, considerando che ad ogni replica delle parti si sarebbero allungati inevitabilmente i tempi, Non replicando dovetti aspettare solo per la decisione dell'ABF e ti dico che nel mio caso è stato proficuo, perchè credo di essere uno degli ultimi ad essere stato risarcito da Poste.

L'ABF continua a esprimersi positivamente almeno per buoni Q/P dopo il 20.mo anno, il problema è che Poste ora non adempie

Ho parlato con un legale.

Al momento stiamo aspettando per vedere come evolve la situazione.

Quantomeno, avendo fatto il ricorso presso ABF, ho bloccato la prescrizione.

tundra

Utente Registrato

- Registrato

- 2/11/04

- Messaggi

- 474

- Punti reazioni

- 23

Ho parlato con un legale.

Al momento stiamo aspettando per vedere come evolve la situazione.

Quantomeno, avendo fatto il ricorso presso ABF, ho bloccato la prescrizione.

Ci sarà da attendere un bel po', io credo che si dovrà attendere il 3°grado di giudizio, in ogni caso ABF non si ferma, scaduti i termini per la tua risposta, emette la sua decisione con molte probabilità positiva per te.

In seguito avendo esperito la conciliazione obbligatoria per legge, sia con decisione favorevole che sfavorevole, visto che Poste non adempie, hai la possibilità di adire la giustizia ordinaria o attendere.

Non so dirti se l'interruzione dei termini avviene con l'aver interessato l'ABF, io, prima di mettermi in attesa, la farei comunque una comunicazione di interruzione di termini dopo la decisione di ABF, sia negativa che positiva con mancato adempimento di Poste.

Ci sarà da attendere un bel po', io credo che si dovrà attendere il 3°grado di giudizio, in ogni caso ABF non si ferma, scaduti i termini per la tua risposta, emette la sua decisione con molte probabilità positiva per te.

In seguito avendo esperito la conciliazione obbligatoria per legge, sia con decisione favorevole che sfavorevole, visto che Poste non adempie, hai la possibilità di adire la giustizia ordinaria o attendere.

Non so dirti se l'interruzione dei termini avviene con l'aver interessato l'ABF, io, prima di mettermi in attesa, la farei comunque una comunicazione di interruzione di termini dopo la decisione di ABF, sia negativa che positiva con mancato adempimento di Poste.

La decisione favorevole l'ho ricevuta da un bel po' (qualche settimana).

Consigli, quindi, di fare una comunicazione di interruzione termini di prescrizione (via PEC?) a Poste?

Grazie

tundra

Utente Registrato

- Registrato

- 2/11/04

- Messaggi

- 474

- Punti reazioni

- 23

La decisione favorevole l'ho ricevuta da un bel po' (qualche settimana).

Consigli, quindi, di fare una comunicazione di interruzione termini di prescrizione (via PEC?) a Poste?

Grazie

Scusami lupin87, credevo di aver risposto a Fus6, precisavo appunto che se si ponesse in attesa di eventuali sviluppi adesso, ABF trascorso il suo tempo a disposizione per la replica provvederebbe comunque ad emettere la decisione finale. Tu hai invece già la decisione tra l'altro hai avuto contatti con un legale che certamente conosce bene dopo la conciliazione per quanto tempo si può rimanere in attesa. Credendo di rispondere a fus6 e non sapendo per quanto tempo si può rimanere inattivi dopo il tentativo di conciliazione obbligatorio, senza perdere la possibilità di ricorrere alla magistratura, gli ho scritto che io piuttosto che rimanere in attesa una raccomandata per formulare l'interruzione dei termini l'avrei fatta.

Io non so neanche se qualcuno ha già ricorso alla magistratura, piuttosto che restare in attesa sarebbe meglio creare un gruppo omogeneo e fare un ricorso di gruppo

Ultima modifica:

Scusami lupin87, credevo di aver risposto a Fus6, precisavo appunto che se si ponesse in attesa di eventuali sviluppi adesso, ABF trascorso il suo tempo a disposizione per la replica provvederebbe comunque ad emettere la decisione finale. Tu hai invece già la decisione tra l'altro hai avuto contatti con un legale che certamente conosce bene dopo la conciliazione per quanto tempo si può rimanere in attesa. Credendo di rispondere a fus6 e non sapendo per quanto tempo si può rimanere inattivi dopo il tentativo di conciliazione obbligatorio, senza perdere la possibilità di ricorrere alla magistratura, gli ho scritto che io piuttosto che rimanere in attesa una raccomandata per formulare l'interruzione dei termini l'avrei fatta.

Io non so neanche se qualcuno ha già ricorso alla magistratura, piuttosto che restare in attesa sarebbe meglio creare un gruppo omogeneo e fare un ricorso di gruppo

Okok.

Staremo a vedere...

spendo poco

Utente Registrato

- Registrato

- 17/11/12

- Messaggi

- 91

- Punti reazioni

- 5

SALVE A TUTTI , VOLEVO ALCUNE DELUCIDAZIONI RIGURADANTE UN BUONO FRUTTIFERO DEL 1991 DI 5 MILIONE, VOLEVO SAPERE SE A QUALCUNO DI VOI E' CAPITATO FARE I CALCOLI CON IL CALCOLATORE DELLA CDP E FARE I CONTI A MANO SEGUENDO LA SCHEDA CHE SI TROVA DIETRO IL BFP E NON AVERE GLI STESSI RISULTATI?

IMMAGINATE CHE IL CALCOLATORE NETTO MI PORTA 28.000 € MENTRE CONTI ALLA MANO NETTI DEL 12,5% MI VIENE 34.000€

BUONO SERIE Q

GRAZIE

IMMAGINATE CHE IL CALCOLATORE NETTO MI PORTA 28.000 € MENTRE CONTI ALLA MANO NETTI DEL 12,5% MI VIENE 34.000€

BUONO SERIE Q

GRAZIE

Se si tratta degli interessi degli ultimi 10 anni CONSIGLIO DI INCASSARE IL TITOLO...

Questo nn prescrive e/o annulla il diritto ai maggiori interessi che potranno essere recuperati in seguito.... ma intanto avrete LIQUIDATO IL GROSSO del valore del buono...

Fatevi 1 fotocopia del Buono che portate all'incasso.... in modo di avere anche 1 copia "Fisica" del titolo che state contestando....

Questo nn prescrive e/o annulla il diritto ai maggiori interessi che potranno essere recuperati in seguito.... ma intanto avrete LIQUIDATO IL GROSSO del valore del buono...

Fatevi 1 fotocopia del Buono che portate all'incasso.... in modo di avere anche 1 copia "Fisica" del titolo che state contestando....

SALVE A TUTTI , VOLEVO ALCUNE DELUCIDAZIONI RIGURADANTE UN BUONO FRUTTIFERO DEL 1991 DI 5 MILIONE, VOLEVO SAPERE SE A QUALCUNO DI VOI E' CAPITATO FARE I CALCOLI CON IL CALCOLATORE DELLA CDP E FARE I CONTI A MANO SEGUENDO LA SCHEDA CHE SI TROVA DIETRO IL BFP E NON AVERE GLI STESSI RISULTATI?

IMMAGINATE CHE IL CALCOLATORE NETTO MI PORTA 28.000 € MENTRE CONTI ALLA MANO NETTI DEL 12,5% MI VIENE 34.000€

BUONO SERIE Q

GRAZIE

in attesa che ti rispondano i + esperti....

1 - a quale serie appartiene il tuo buono... ??

2 - ci sono serie a cui LEGITTIMAMENTE sono stati cambiati/diminuiti gli interessi e per questi titoli nn si puo' fare nulla....

spendo poco

Utente Registrato

- Registrato

- 17/11/12

- Messaggi

- 91

- Punti reazioni

- 5

in attesa che ti rispondano i + esperti....

1 - a quale serie appartiene il tuo buono... ??

2 - ci sono serie a cui LEGITTIMAMENTE sono stati cambiati/diminuiti gli interessi e per questi titoli nn si puo' fare nulla....

salve , grazie per l' interessamento, metto in allegato le foto della scheda e della serie.

saluti

Allegati

tundra

Utente Registrato

- Registrato

- 2/11/04

- Messaggi

- 474

- Punti reazioni

- 23

nn voglio dire fesserie... ma mi sembra che il cambio di interessi per la serie "Q" sia legittima e quindi nn possa essere contestata....

dalla foto non si vede a quale serie appartiene lo stampato originale e da quale tasso deriva l'importo di rendita bimestrale

L'altro gg ho incassato dei buoni postali PFR intestati a mio padre (defunto) e a me .... e nn mi e' stato chiesto nulla riguardo la successione... ho semplicemente esibito il Buono e i miei documenti per procedere all'incasso... Fortuna (?)... Distrazione dell'Impiegato o e' stata seguita la procedura giusta... ??

tundra

Utente Registrato

- Registrato

- 2/11/04

- Messaggi

- 474

- Punti reazioni

- 23

Scusa il ritardo, ma ho letto solo adesso per caso il tuo messaggio, mi sarà sfuggita la notifica.salve , grazie per l' interessamento, metto in allegato le foto della scheda e della serie.

saluti

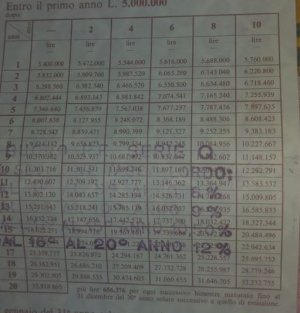

Il tuo buono è nativo della serie Q, quindi l'importo bimestrale di L. 656.376 corrisponde esattamente al massimo rendimento bimestrale raggiunto dal buono al 20.mo anno e che viene riconosciuto per tutti i successivi bimestri fino al 31 dicembre del 30.mo anno, infatti se calcoli il 12% sul massimo montante raggiunto dal buono L. 32.818.805 ti esce L. 3.938.256,60 annuali che diviso per 6 bimestri corrisponde esattamente a L. 656.376.

Non capisco per quale motivo ti hanno messo il timbro visto che non c'era alcuna correzione da fare

.

.Per renderti meglio la comprensione del problema, se il tuo buono da 5 milioni fosse stato nativo per la serie P, ci sarebbe stato un rendimento bimestrale di L. 1.290.752 poichè la serie P prevedeva il massimo tasso di rendimento al 15%.

Per utilizzare tali stampe, Poste dovette apporre i timbri per adeguarli ai nuovi rendimenti della serie Q, ma avendo corretto solo i tassi senza modificare anche l'importo bimestrale degli ultimi 10 anni, da questo è nata tutta la problematica in corso.

Nessun problema con il tuo buono

Ultima modifica:

Lukeblastxx

Gold Member

- Registrato

- 13/5/11

- Messaggi

- 4.871

- Punti reazioni

- 1.361

L'altro gg ho incassato dei buoni postali PFR intestati a mio padre (defunto) e a me .... e nn mi e' stato chiesto nulla riguardo la successione... ho semplicemente esibito il Buono e i miei documenti per procedere all'incasso... Fortuna (?)... Distrazione dell'Impiegato o e' stata seguita la procedura giusta... ??

Hai piena facoltà di rimborso, quando il tuo nome è sul buono te lo pagano a vista.

Se invece il BFP fosse stato intestato solo a tuo padre avresti dovuto metterlo in successione.

StockExchange

Utente Registrato

- Registrato

- 20/11/08

- Messaggi

- 3.266

- Punti reazioni

- 607

SALVE A TUTTI , VOLEVO ALCUNE DELUCIDAZIONI RIGURADANTE UN BUONO FRUTTIFERO DEL 1991 DI 5 MILIONE, VOLEVO SAPERE SE A QUALCUNO DI VOI E' CAPITATO FARE I CALCOLI CON IL CALCOLATORE DELLA CDP E FARE I CONTI A MANO SEGUENDO LA SCHEDA CHE SI TROVA DIETRO IL BFP E NON AVERE GLI STESSI RISULTATI?

IMMAGINATE CHE IL CALCOLATORE NETTO MI PORTA 28.000 € MENTRE CONTI ALLA MANO NETTI DEL 12,5% MI VIENE 34.000€

BUONO SERIE Q

GRAZIE

salve , grazie per l' interessamento, metto in allegato le foto della scheda e della serie.

saluti

Ciao. I tuoi buoni sono della serie Q e non rientrano nel gruppo di BFP delle serie precedenti che avevano subito (perchè allora la legge lo consentiva) la modifica degli interessi nel corso della vita del titolo. Questa circostanza si era applicata solo in quattro occasioni, alle serie precedenti, M N e O emesse nel 1975, 1976 e 1981 andando ad alzare i tassi applicati dei buoni in corso degli anni precedenti (quindi modifica a vantaggio del risparmiatore) e in una sola circostanza avvenne a svantaggio del risparmiatore, andando ad abbassare i tassi che erano stampati sui buoni emessi, proprio in corrispondenza con l'emissione della serie Q istituita nel giugno 1986.

In quella occasione si ricalcolarono i montanti raggiunti delle precedenti emissioni in corso (N O e P ) al 31/12/1986 con le precedenti condizioni pattuite e poi quel capitale maturato continuava a fruttare dal 1/1/1987 per gli anni rimanenti delle precedenti serie, alle nuove condizioni istituite con la serie Q.

I tassi della serie Q sono quelli che tu hai correttamente stampigliati sul retro del buono e benchè visti oggi appaiono come stellari

, risultavano effettivamente peggiorativi per i detentori delle serie precedenti.

, risultavano effettivamente peggiorativi per i detentori delle serie precedenti. La questione che si è sollevata in questi recenti anni passati, in cui stavano giungendo a piena maturazione trentennale i BFP "anni '80" (ai quali questo thread è dedicato) riguarda le serie precedenti, in particolare la serie P, anteriori al giugno 1986.

A complicare ulteriormente la questione dei titoli emessi nel corso degli anni '80 c'è poi il cambiamento del regime fiscale in corso d'opera. I buoni emessi prima del 21/9/1986 erano infatti esenti da qualsiasi ritenuta perchè tale era prima di allora il regime fiscale sui TdS.

Quelli emessi dopo tale data e fino al 31/8/1987 erano soggetti a ritenuta sugli interessi del 6.25%. Quelli emessi dopo tale data erano soggetti al 12.5%, regime fiscale rimasto invariato da quella data fino ad oggi sui TdS.

Non vorrei sbagliarmi, ma credo proprio che a partire da quelle date, gli interessi che maturavano successivamente al cambio di regime fiscale, anche sui buoni emessi nel regime fiscale precedente, venissero ricalcolati al netto delle nuove tasse che via via si sono alzate proprio in quegli anni.

Il che complica il calcolo e riduce ulteriormente le aspettative di rendimento che avevano i detentori dei buoni della prima metá degli anni '80 e precedenti.

Tuttavia il motivo principale della questione che ha interessato alcune aule di tribunale in questi anni, con cause che io (e non solo io) definisco temerarie, riguardava soprattutto l'aspetto della ridefinizione delle tabelle degli interessi convertendo le serie P e precedenti, in corso, in serie Q che risultava, come ho già detto, una serie con condizioni peggiorative sulle precedenti, in particolare peggiorative per le serie O e P.

Cause temerarie in quanto per legge allora il Tesoro aveva la facoltà di fare queste modifiche in corso, riallineando i rendimenti con quelli "di mercato" e in precedenza era sempre avvenuto a vantaggio dei risparmiatori. Purtroppo per chi è incappato nelle serie della prima metá degli anni '80, l'evoluzione dei tassi al volgere della seconda metà degli anni '80 e avvicinandosi ai '90 è stata una evoluzione "al ribasso" (ma fortunatamente per le aspettative inflazionistiche della lira che evidentemete iniziavano a mitigarsi un po').

La disciplina in merito è stata poi corretta successivamente ed è stato stabilito una volta per tutte che i tassi facciali pattuiti all'emissione non potevano più essere modificati nel corso della vita del titolo. Ma purtroppo prima degli anni '90 il Tesoro ne aveva facoltà secondo la legge vigente.

Tutto il discorso di cui sopra non riguarda in alcun modo i tuoi buoni emessi nel 1991 e che quindi sono nativamente serie Q.

Per la serie Q non ci sono incongruenze o sorprese. I tassi sono rimasti quelli del timbro, evolvendo negli anni secondo quella scaletta di interessi del timbro, lungo tutta la vita del titolo.

Il regime fiscale è rimasto immutato ad eccezione dei primissimi buoni della serie Q emessi tra il giugno 1986 e tutto il 1987.

Nel 1991 già dall'emissione del titolo si applicava la ritenuta sugli interessi del 12.5% che era ormai il regime fiscale vigente, immutato fino ad oggi, sui Titoli di Stato.

L'incongruenza che noti tra la tabella sviluppata, stampata sul buono (intendo proprio stampata sul buono, non la tabella degli interessi nel timbro) e i risultati del calcolatore della c.d.p.

credo dipenda dal fatto che nel 1991 e in alcune filiali delle Poste, hanno continuato a usare i buoni postali prodotti dall'istituto poligrafico all'inizio dell'emissione Q

(la serie Q viene istituita per la prima volta nel giugno 1986) quando i titoli di stato erano ancora esenti da qualsiasi tassa.

Oppure a prescindere dal regime fiscale in corso, il poligrafico ha scelto di continuare a stampare la tabella di sviluppo del montante al lordo dell'eventuale tassazione (che avrebbe potuto continuare a variare negli anni).

Fatto sta che a me quella tabella sembra calcolata totalmente esentasse.

Lo si verifica infatti facilmente negli interessi semplici dell'ultimo decennio.

Si dice che nell'ultimo decennio un singolo buono da 5 milioni di lire matura

656.376 lire a bimestre . Il che significa che matura 3.938.256 lire annue.

Considerando che l'ultimo montante ventennale su cui si calcola l'interesse annuo semplice nel terzo decennio, riportato nella tabella, è di 32.818.805 lire, è facile verificare che:

3.938.256/32.818.805= 12% netto.

Ma in realtà il rendimento massimo raggiunto dai BFP serie Q sappiamo che non è il 12% netto, bensì il 12% lordo, come riportato sul timbro.

Ossia il 10.5% al netto delle tasse.

Se sviluppi tutti i calcoli a partire da 5 milioni di lire e fai l'interesse composto annuo secondo gli interessi riportati sul timbro, badando di applicarli ogni anno al montante al netto delle ritenute fiscali (o più semplicemente se riduci quegli interessi % lordi riportati sul timbro a inchiostro di 1/8) e poi ci metti un decennio di interessi semplici al 12% lordo (10.5% netto) sul montante ventennalle raggiunto nel 2011, otterrai lo sviluppo netto che corrisponderà fedelmente al risultato del calcolatore di c.d.p. .

Ossia un valore massimo raggiunto tra i 28 e i 29.000 € (dipende dal bimestre di decorrenza) per ogni buono da 5 milioni di lire al 31/12/2021.

A quella cifra andrà poi tolto il bollo titoli, piuttosto irrisorio, che decorre dal 2012 , quindi 10 bolli che però sono applicati al valore facciale del buono quando è stato sottoscritto (2582 € = 5 milioni di lire ) ossia un costo di circa 5€ per buono per anno dal 2012.

Ultima modifica:

StockExchange

Utente Registrato

- Registrato

- 20/11/08

- Messaggi

- 3.266

- Punti reazioni

- 607

L'altro gg ho incassato dei buoni postali PFR intestati a mio padre (defunto) e a me .... e nn mi e' stato chiesto nulla riguardo la successione... ho semplicemente esibito il Buono e i miei documenti per procedere all'incasso... Fortuna (?)... Distrazione dell'Impiegato o e' stata seguita la procedura giusta... ??

Ciao, scusa, posso chiederti, se non sono indiscreto l'entità dell'importo ?

Parliamo dei buoni serie Q giunti a piena maturazione trentennale ?

Quelli da 5 milioni di lire di facciale ciascuno ? Quanti ne hai esibiti insieme per l'incasso ?

Chiedo solo per capire a quale soglia magari gli scatta qualche cautela in più all'operatore.

Hai piena facoltà di rimborso, quando il tuo nome è sul buono te lo pagano a vista.

Se invece il BFP fosse stato intestato solo a tuo padre avresti dovuto metterlo in successione.

Purtroppo mi è parso di capire che c'è ampio margine di discrezionalità al momento della riscossione anche nel caso dei buoni CPFR.

In quelli emessi dopo il 2000 c'è esplicitamente un regolamento chiaro che impone il pagamento a vista a qualunque intestatario CPFR che si presenta all'incasso, a prescindere dell'esistenza in vita o decesso degli altri cointestatari.

Per quelli precedenti al 2000 la norma prevedeva una fumosa e quanto mai arbitraria consuetudine che, se all'impiegato delle Poste fosse noto il decesso di un cointestatario, non poteva procedere al pagamento e dovevano essere messi in successione.

Cosa quanto mai risibile, perchè di fatto questa "consuetudine" non imponeva quindi nemmeno un accertamento d'ufficio o di porre obbligatoriamente la domanda di rito o un'autodichiarazione che gli altri cointestatari fossero in vita.

Tutto ampiamente discrezionale nelle mani dello sportellista delle Poste al momento della presentazione.

Tra l'altro il solo fatto che dalle emissioni del 2000 si sia regolamentata questa disciplina della riscossione CPFR e a mezzo di un regolamento interno delle Poste o comunque dai termini stessi del contratto, trovo sia assolutamente surreale . Soprattutto perchè non mi sembra un dettaglio che possa sottostare ai termini di un regolamento o rientrare banalmente nei termini di un contratto, ma dovrebbe armonizzarsi con tutta la disciplina che regola la gestione del risparmio, sia sotto forma di depositi liquidi che di conto titoli.

Infatti delle due l'una:

se generalmente la disciplina bancaria vigente fa decadere la facoltà di cointestazione quando subentra un decesso del cointestatario (ipotizziamo per semplicitá una contestazione a due con un cointestatario deceduto) bloccando quanto meno il 50% dei fondi (anche qui soprattutto nel far west dell'italietta dei decenni scorsi in ogni caso si era visto ampio margine di discrezionalità, magari con l'amico bancario compiacente) e si deve prima mettere in successione (o comunque dichiarare gli eredi del de cuius se non si rientra nelle condizioni per cui c'è obbligo di fare dichiarazione di successione all'AdE) allora non si vede perchè non debba valere anche per i BFP e soprattutto perchè solo quelli CPFR post 2000 possano beneficiare di questo svincolo dalla condizione di esistenza in vita di tutti i cointestatari e solo in forza di termini contrattuali

o regolamenti interni delle Poste, che mi sembrano una fonte piuttosto infima del diritto

.Se viceversa dando questa facoltá si è ritenuto che la clausola CPFR volesse esplicitamente pattuire fra i cointestatari una volontá di svincolo da questioni successorie, dando ad ogni cointestatario piena libertà di incasso a prescindere dagli altri anche se è il solo sopravvivente, ritenendo questa clausola ancor più forte quindi della semplice cointestazione dei dossier titoli in banca o conti deposito o conti correnti (che invece in successione ci cadono eccome) allora non si vede perchè la medesima clausola CPFR dei BPF pre 2000 non debba avere medesima forza e mettere il cointestatario CPFR nella medesima posizione di quello dei buoni post 2000, di poter pretendere il pagamento a vista a prescindere dalla esistenza in vita o meno dei cointestatari.

Purtroppo l'unica contestazione che un cointestatario CPFR su Buoni pre 2000 può fare, qualora gli vengano fatte difficoltá in caso di decesso di un cointestatario, è citare alcune recenti sentenze di tribunali che hanno stabilito l'inammissibilitá di certe pretese da parte delle Poste.

Al contrario nei Buoni post 2000 anche il regolamento postale è a favore del pagamento a vista e se qualche difficoltá subentra è una chiara svista dello sportellista.

Ultima modifica:

StockExchange

Utente Registrato

- Registrato

- 20/11/08

- Messaggi

- 3.266

- Punti reazioni

- 607

L'altro gg ho incassato dei buoni postali PFR intestati a mio padre (defunto) e a me .... e nn mi e' stato chiesto nulla riguardo la successione... ho semplicemente esibito il Buono e i miei documenti per procedere all'incasso... Fortuna (?)... Distrazione dell'Impiegato o e' stata seguita la procedura giusta... ??

Ciao, scusa, posso chiederti, se non sono indiscreto l'entità dell'importo ?

Parliamo dei buoni serie Q giunti a piena maturazione trentennale ?

Quelli da 5 milioni di lire di facciale ciascuno ? Quanti ne hai esibiti insieme per l'incasso ?

Chiedo solo per capire a quale soglia magari gli scatta qualche cautela in più all'operatore.

Ripropongo la domanda qualora non fosse stata letta da chi può rispondermi.

Solo una curiositá per orientarmi grosso modo su fino a quale soglia procedono in modo un po' più informale.

TARtassat0

Nuovo Utente

- Registrato

- 4/9/20

- Messaggi

- 11

- Punti reazioni

- 0

Per la serie Q non ci sono incongruenze o sorprese. [/B]

sei proprio sicuro?