Allora, oggi mi ci sono messo e ci ho fatto due conti.

Secondo me i bolli relativi alla fase di accumulo si pagano anche se uno si fa tutta la rendita dei 15 anni.

Molto semplicemente perchè si tratta di un BFP, e la normativa è chiara in proposito: ogni anno il fisco si annota che hai questo BFP e (se hai almeno 5mila€, ecc) si segna l'imposta di bollo accumulandola (0,2% dell'importo NOMINALE), che poi man mano che riscuoti il buono ti addebita pro-rata. Man mano che riscuoti il buono = man mano che incassi le quote capitale in fase di rendita, fino ad esaurimento del nominale. Del resto lo scrive chiaramente anche in nota 2 pagina 2 che sulla rata "andrà applicata l’imposta di bollo". L'ipotesi che questo BFP arrivato alla fase di rendita venga considerato uno strumento previdenziale non sta in piedi perchè si può sempre riscattare tutto senza aspettare la pensione, infatti nel foglio informativo non compare mai la parola "previdenza" e nemmeno "pensione", tanto per dire. Figuriamoci se lo Stato rinuncia ai bolli!

L'addebito annuo dei bolli relativi alla fase di rendita invece mi sembra logico che sia come li ha calcolato schrfl ossia sul capitale residuo a fine anno.

...

Ho revisionato il file e ora i conti mi tornano quasi perfettamente (mi resta fuori uno 0,03 per mille di capitale al termine del piano di rendita, presumo sia risultato di piccolissime approssimazioni cumulate).

Ho aggiornato il mio post precedente qui sopra con le % corrette e anche il secondo grafico.

Il file l'ho fatto per me quindi non è ancora flessibile al punto che cambiando la data di nascita si aggiorna tutto, controllate a mano ed adattatelo quando mettete i vostri dati. I calcoli valgono per importi superiori a 5mila€.

Nel primo tab "Piano rendita" avete 9 celle a sfondo giallo in cui inserire a mano i dati della vostra situazione, foglio informativo alla mano.

Il modo in cui i conti "quadrano" è il seguente: all'arrivo ai 65 anni la somma investita si rivaluta con cifre lorde e nette perfettamente note grazie alla tabella B del F.I., l'unica cosa che manca sono i bolli. Se a 65 anni riscatti, ti fanno l'eventuale correzione all'inflazione se del caso, e trattengono le imposte (oggi 12,5%), l'importo netto si può vedere nel tab "Riscatto 65" che calcola col TIR.X il rendimento complessivo netto e reale netto dell'operazione. Come si vede, basta poca inflazione per perdere parte del potere di acquisto, tuttavia la protezione da inflazione non è mica male... in buona sostanza si perde la tassazione ma la rivalutazione c'è, per esempio con una inflazione media al 5% fino ai 65 anni il BFPO65 proteggerebbe al 88% dall'inflazione! (rendimento netto annuo 4,44% contro il 5% di inflazione).

Se invece si opta per il piano di rendita, allora CCDDPP prende a prestito il totale

lordo cumulato fino ai 65 anni e lo restituisce a rate mensili con un piano di ammortamento alla francese "modificato". Modificato nel senso che normalmente il piano di ammortamento alla francese mantiene costante la rata lorda complessiva, mentre qui la CCDDPP ha preferito mantenere costante la rata al netto delle imposte (oggi 12,5%) ma al lordo dell'imposta di bollo. Ciò complica un po' la ricostruzione del calcolo della rata, ma ce la si fa, vedere il tab "Piano rendita" nel mio file, che descrivo di seguito:

Preso l'importo lordo a inizio mese (colonna B), il file calcola gli interessi lordi guadagnati in quel mese (colonna C), la relativa imposta (colonna D), richiama la rata netta fissa imposta dal meccanismo del Buono (colonna E), e a quel punto è in grado di calcolare la rata complessiva al lordo dell'imposta della fase di rendita ma ancora al netto dell'imposta relativa alla fase di accumulo (colonna F). Eh sì, perché dobbiamo ancora pagare l'imposta sugli interessi cumulati nella fase di accumulo fino ai 65 anni: calcoliamola. La differenza tra F e C è la quota capitale al netto dell'imposta della fase di accumulo (colonna G); la quota capitale al lordo di tale imposta si calcola semplicemente dividendola per il rapporto tra netto e lordo indicato in cella F8 (colonna H). La quota capitale al lordo dell'imposta della fase di accumulo è come se fosse un piccolo riscatto parziale dell'importo inizialmente investito e rivalutatosi (lordo) ai 65 anni. A quel punto siccome il capitale te lo stanno restituendo, in ossequio alla legge le Poste dovranno applicare pro-rata l'imposta di bollo accumulatasi durante il periodo di accumulo del Buono: il foglio la calcola in colonna I e in colonna J si vede finalmente il vero netto che ci si intascherà effettivamente ogni mese. L'imposta di bollo aumenta ogni mese perché in un mutuo alla francese (per quanto modificato) gli interessi sono maggiori all'inizio del piano di rientro e quindi la quota capitale al contrario aumenta rata dopo rata.

Ogni Gennaio inoltre si deve calcolare l'imposta di bollo relativa alla fase di rendita, che va calcolata sull'ammontare

nominale residuo al 31/12.

I flussi di cassa con le date precise vengono ricostruiti nel tab "Flussi di cassa BFPO65" che quindi con un semplice TIR.X calcola rendimento netto complessivo e reale netto complessivo dell'investimento, questi sono valori "netti" veri ossia netti sia dall'imposta che dai bolli.

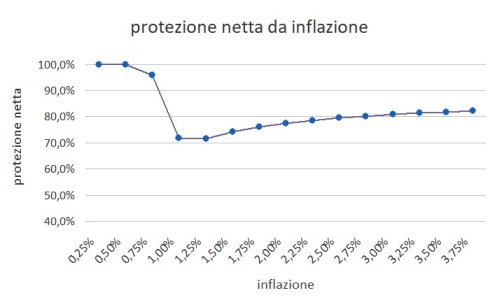

Giocando un po' con le ipotesi di inflazione (ho lasciato libero di impostare sia l'ipotesi di inflazione nel periodo di accumulo sia quella nel periodo di rendita) si può vedere come cambia il rendimento reale netto dell'investimento (vedi tab "Studio protezione reale").

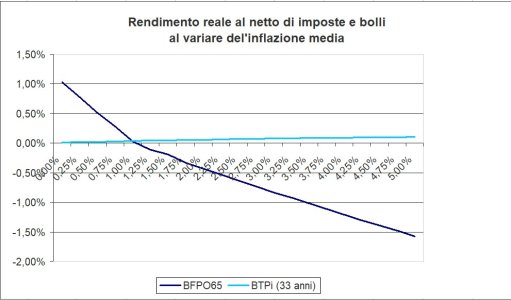

A titolo comparativo ho aggiunto un altro tab "Flussi di cassa BTPi" nel quale simulo cosa avrei guadagnato investendo nello stesso periodo la stessa cifra in un BTPi; la conclusione è che il BTPi protegge sempre in termini reali ma ai prezzi di oggi (ma anche a prezzi molto inferiori, potete giocare anche con questo) rende davvero poco, al punto che il BFPO65 vince a mano bassa per basse inflazioni, mentre da 1,2% in poi col BTPi ci si rimette meno in potere di acquisto. Chiaramente essendo (nel mio caso) l'interesse della fase di rendita pari al 2,3% lordo, più l'inflazione nella fase di rendita sarà superiore al 2,3 e minore sarà il rendimento reale. Comunque si parla di una buonissima protezione da inflazione perché andando oltre al 1,2%, fino al 2% di inflazione la protezione è quasi del 90%, e per scendere al 75% bisogna arrivare a livelli di inflazione del 5% medi per decenni!

Io qualcosina penso di mettercela nel BFPO65, non tanto per il rendimento ma per la protezione e per l'approccio "cassettista totale" (ossia "shoot and forget") di questo strumento che fino a certi importi mi aggrada parecchio.

Un saluto.

")