Cir - Target +3% per l`effetto combinato della cancellazione del 13% di azioni proprie (+6%) e limatura valutazione KOS (-3%)

Oggi 10:50 - EQ

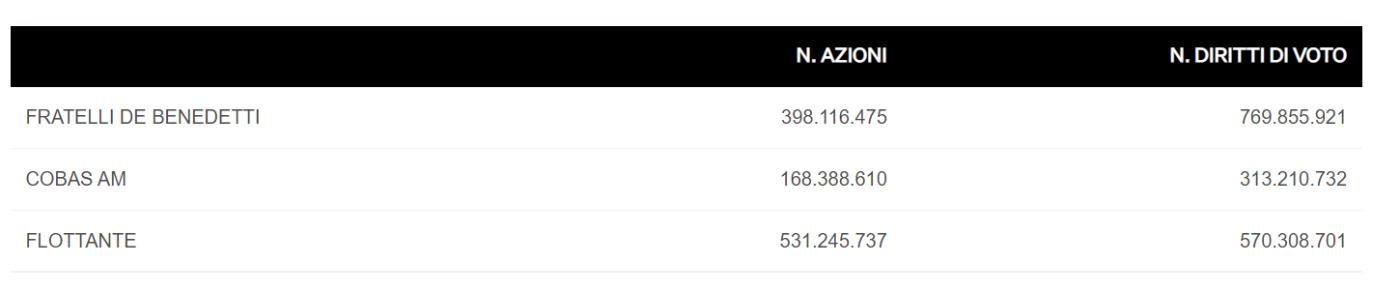

Convocata per il 12 settembre l`EGM per

-annullare 170mn azioni proprie (13.3% del capitale); le residue 20mn di azioni proprie (1.8%) coprono i piani di stock options in essere

-ridurre il capitale sociale di 218mn e contestualmente aumentare le riserve disponibili di pari importo portandole a 235mn. In questo modo

> ricostituisce riserve disponibili che garantiscono flessibilità per distribuzione di dividendi e/o ulteriore buy back (altrimenti limitato a 13mn).

KOS (40% del NAV): 1H22 in recupero YoY per il miglioramento dell`occupancy rate ma ancora lontano dalla full occupancy:

-sales +6% a 347mn

-EBIT a 11.5mn, +15% aggiustando per la plusvalenza da cessione di immobili di 12.5mn registrata nel 1H21

-perdita netta 2.9mn (vs perdita >10mn se aggiustato per la plusvalenza)

-net debt ex-IFRS 16 193mn (in aumento di 30mn per investimenti in greenfield, M&A e temporaneo assorbimento di NWC).

Il 1H è stato comunque sostenuto da ristori: 3.5mn in Italia + 13mn in Germania per la copertura parziale di costi extra e minor occupancy dovuti dalla pandemia. Prevedibili ulteriori 5/6mn nel 2H

L`occupancy rate medio del 1H22 è in lento recupero vs fine 2021/1H21

-RSA in Italia 76% vs 70%/67%

-RSA in Germania 80% vs 84%/82%

-riabilitazione 72% vs 76%/67%

ma ancora lontanissimo dai livelli pre-COVID (rispettivamente 95/88/88%)

Il management ha ribadito di aspettarsi il ritorno alla full occupancy nella riabilitazione nel 2H22 e nelle RSA nel 2023; il ROS sarà comunque inferiore al pre-COVID per l`inflazione non totalmente recuperabile con aumenti delle tariffe, almeno in Italia.

Per KOS rallentiamo il ritmo di recupero dell`occupancy limando stime e valutazione pro-quota (-5% a 310mn=2023E EV/EBITDA=9x).

NAV includendo la cancellazione a 0.67PS (sconto 40%) di cui 40%+ è net cash (313mn).

Target +3% a 0.62PS confermando sconto del 7.5%

Lo stub (=KOS) di soli 11mn tratta a 2023E EV/EBITDA ex-IFRS 16=2.5x

BUY con Target Price 0.62

grazie.

... quindi sconto del 40%, ma guarda te come sono riusciti a comprimerla. Qui basta un fiammifero e s'incendia tutto

... quindi sconto del 40%, ma guarda te come sono riusciti a comprimerla. Qui basta un fiammifero e s'incendia tutto