Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Conto deposito "Libero", "Tempo" e "Tempo+" di FCA Bank - Cap. III

- Creatore Discussione Leo2015

- Data di inizio

-

Ecco la 68° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

Ecco la 68° Edizione del settimanale "Le opportunità di Borsa" dedicato ai consulenti finanziari ed esperti di borsa.

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link -

Due nuove obbligazioni Societe Generale, in Euro e in Dollaro USA

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINK

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?- Registrato

- 19/9/13

- Messaggi

- 58.090

- Punti reazioni

- 5.472

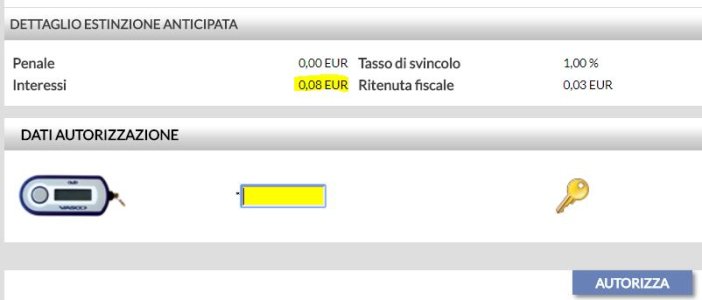

su fca non c'è modo di vedere l'ammontare attuale degli interessi maturati vero?

li puoi vedere solo per gli importi vincolati,

procedendo all'estinzione anticipata del vincolo,

(ovviamente senza autorizzarla

") )

)

Allegati

Molto chiari come spiegazione

Hai le idee piuttosto confuse sul bollo... si paga sempre e comunque il 2 per mille al 31/12 (con rendicontazione annuale o in proporzione con altre rendicontazioni).

E' evidente che il 2 per mille di 0 fa 0, per cui se prima del 31/12 porti il saldo a 0 al 31/12 hai 0 e paghi 0 (o al limite 1 euro di bollo minimo...).

E' altrettanto evidente che se sposti i soldi da un'altra parte il bollo lo paghi lì, per cui devi spostare i soldi su un cd dove il bollo lo paga la banca o su un cc dove nel migliore dei casi resti sotto la media di 5k (per cui non paghi comunque il bollo, sui cc il bollo é fisso e si paga solo se la media é oltre i 5k...) e nel peggiore paghi comunque solo il bollo fisso e non proporzionale e per grosse cifre la differenza é sostanziale...

Se hai l'accortezza di spostarli su un conto con bollo a carico banca non lo paghi proprio, altrimenti è quasi sempre meglio spostarli su un conto corrente, col bollo fisso, pagando al massimo 8 euro e spicci, se proprio stai spostando una montagna di soldi e la giacenza media del periodo sfonda il tetto dei 5000 euro.

Se sposto entro i l 31/12 sul libero di FCA pago comunque lo 0.2?

Io sarei in una situazione un po' delicata; nel senso che il mio vincolo è stato fatto il 26/03 e "compie" 6 mesi il giovedì 27/12.

Ammesso che per allora ne valga la pena, riesco a svincolarli e toglierli dal libero entro lunedì 31/12?

- Registrato

- 19/9/13

- Messaggi

- 58.090

- Punti reazioni

- 5.472

Scusate, ma mi è sfuggito un passaggio.

Se sposto entro i l 31/12 sul libero di FCA pago comunque lo 0.2?

il conto deve essere completamente vuotoIo sarei in una situazione un po' delicata; nel senso che il mio vincolo è stato fatto il 26/03 e "compie" 6 mesi il giovedì 27/12.

Ammesso che per allora ne valga la pena, riesco a svincolarli e toglierli dal libero entro lunedì 31/12?

Lux67

Utente Registrato

- Registrato

- 16/10/13

- Messaggi

- 688

- Punti reazioni

- 68

Scusate, ma mi è sfuggito un passaggio.

Se sposto entro i l 31/12 sul libero di FCA pago comunque lo 0.2?

Io sarei in una situazione un po' delicata; nel senso che il mio vincolo è stato fatto il 26/03 e "compie" 6 mesi il giovedì 27/12.

Ammesso che per allora ne valga la pena, riesco a svincolarli e toglierli dal libero entro lunedì 31/12?

I mesi sono 9

Sul libero paghi ugualmente, quindi devi bonificare tutto sul predefinito !

tonifurente

Utente Registrato

- Registrato

- 29/12/12

- Messaggi

- 593

- Punti reazioni

- 12

Ovviamente non ho parenti che lavorano in FCA ... che offerta del c... o !! Quali alternative mi consigliate ???

Coralyne

Utente Registrato

- Registrato

- 19/5/15

- Messaggi

- 5.382

- Punti reazioni

- 1.698

Ora come ora la **** bank non offre più nulla ?

Ovviamente non ho parenti che lavorano in FCA ... che offerta del c... o !! Quali alternative mi consigliate ???

Per rimanere sul tenore della tua domanda ti consiglierei di spenderteli in putt*ne

gbuttit

Utente Registrato

- Registrato

- 18/4/03

- Messaggi

- 7.967

- Punti reazioni

- 1.139

Ora come ora la **** bank non offre più nulla ?

Ovviamente non ho parenti che lavorano in FCA ... che offerta del c... o !! Quali alternative mi consigliate ???

1,15% resta il miglior tasso sul libero (dato che sostanzialmente é un libero...), altrimenti, per avere di più, devi effettuare veri vincoli quindi non svincolabili o magari svincolabili ma con perdita interessi in caso di svincolo. Oppure puoi ricorrere all'alternativa segnalata da Coralyne...

Thanks!

Hai ragione, che ***** che sono, 9 mesi!I mesi sono 9

Sul libero paghi ugualmente, quindi devi bonificare tutto sul predefinito !

Come darti tortoPer rimanere sul tenore della tua domanda ti consiglierei di spenderteli in putt*ne

kernelpanic

Utente Registrato

- Registrato

- 26/6/16

- Messaggi

- 10.260

- Punti reazioni

- 524

Scusate, ho un dubbio, ogni quanto viene rilasciato con questo conto l'estratto conto?

Una volta l'anno

sul foglio Excel di confronto tra i vari C.D. c'è un Conto FCA "Tempo" con il 2% a 15 mesi per chi ha parenti nel gruppo FCA (senza acquisto/leasing vettura).

Sul sito non vedo però informazioni in merito, sapete se è ancora attivabile? Si può fare online?

EDIT: Trovato, si puo' fare tutto da qui: Conto deposito, rendimenti fino all'2,75% - FCA Bank

Grazie

tonifurente

Utente Registrato

- Registrato

- 29/12/12

- Messaggi

- 593

- Punti reazioni

- 12

1,15% resta il miglior tasso sul libero (dato che sostanzialmente é un libero...), altrimenti, per avere di più, devi effettuare veri vincoli quindi non svincolabili o magari svincolabili ma con perdita interessi in caso di svincolo. Oppure puoi ricorrere all'alternativa segnalata da Coralyne...

la domanda è seria anche se solo apparentemente mal posta. Il consiglio di coralyne da censurare ...

- Registrato

- 19/9/13

- Messaggi

- 58.090

- Punti reazioni

- 5.472

Il libero e' ancora all'1% vero?

E quando accredita gli interessi? A fine anno se non ricordo male, vero?

tonifurente

Utente Registrato

- Registrato

- 29/12/12

- Messaggi

- 593

- Punti reazioni

- 12

la domanda è seria anche se solo apparentemente mal posta. Il consiglio di coralyne da censurare ...

Non capisco, l'offerta FCA è solo per i parenti e chi si compra un loro catorcio ?

>> FCA Bank <<

questo ti spetta se non hai parenti che lavorano in fca

Vorrei vincolare con tempo+ 15k per i 24 mesi e vorrei sapere quale sarà il mio guadagno netto e se potete spiegarmi come si calcola.

Grazie a chiunque mi aiuterà, grazie.

- Registrato

- 19/9/13

- Messaggi

- 58.090

- Punti reazioni

- 5.472

ciao a tutti, chiedo aiuto a chi ne sa sicuramente più di me.

Vorrei vincolare con tempo+ 15k per i 24 mesi e vorrei sapere quale sarà il mio guadagno netto e se potete spiegarmi come si calcola.

Grazie a chiunque mi aiuterà, grazie.

384€

vedi qui

Foglio excel per calcolo degli interessi effettivi dei conti deposito (e affini)

- Stato

- Chiusa ad ulteriori risposte.