Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Crack 2020: Io c'ero.

- Creatore Discussione k1mera

- Data di inizio

Più opzioni

Chi ha risposto?Tonel

Nuovo Utente

- Registrato

- 12/3/20

- Messaggi

- 649

- Punti reazioni

- 41

Il rosso sul deposito titoli mi dà fastidio (senza venedere nulla da quasi +20% all'attuale -4%), ma non compromette la mia vita per sempre. Aspetterò che passi la nottata, e prego di avere la forza di non cliccare sul tasto rosso.

Posso chiederti (senza polemica, giusto curiosità), perchè a +20% non si vende? Per rispettare la scadenza/orizzone temporale dell'investimento?

Vorrei capire la soglia psicologica che c'è nel numero davanti al "+" per dire: ok sono a +20, rivedo i miei orizzonti e porto a casa.

Chiaro che dipende da altri fattori come tipo l'importo dell'investimento, però in linea generale?

Grazie

consindip

Nuovo Utente

- Registrato

- 18/7/08

- Messaggi

- 6.066

- Punti reazioni

- 585

Beh attenzione che ci sono stati altri crack prima di quelli del 2000 e del 2008. Io sono fondamentalmente d'accordo con quella frase, ma bisogna estendere la scala temporale.

Non ci scordiamo che il 1929 è l'anno della più grave crisi finanziaria della storia borsistica. Il 2008 è stato violento ma i valori del 1929 del Dow Jones non si sono più rivisti fino a 25-30 anni dopo, complice anche la seconda guerra mondiale. Il bottom della crisi del 1929, se non sbaglio avvenne 3 anni più tardi, nel 1932.

Per essere una crisi che non si è mai vista prima, nel senso di portare a conseguenze più gravi di quelle della crisi del 1929, c'è ancora molta strada da fare. Ovviamente come tutti spero che non sia nemmeno lontanamente paragonabile a quella.

Nel 1929 in borsa persero solo le poche centinaia di ricchi americani di allora, il resto del mondo era troppo impegnato a sopravvivere. Oggi chiunque ha un pò di risparmi anche coi fondi pensione, è investito sopratutto negli USA dove l'effetto ricchezza da investimenti in borsa + 401k genera consumi, il rischio che si interrompa il circuito dell'economia reale è elevato.

Dato che per ora non siamo in guerra questa situazione è assolutamente inedita, mai vista prima nel mondo.

Per ora è solo un raffreddore potenziato, preparatevi allo scioglimento del permafrost per effetto del surriscaldamento globale.

ammanna

Nuovo Utente

- Registrato

- 19/5/18

- Messaggi

- 365

- Punti reazioni

- 29

La crisi del 2008 fu economica, oggi abbiamo solo psicosi e panico sui mercati.

Che potrebbero causare una crisi economica, a causa della cattiva gestione di molti aspetti (in primis il contenimento dell'epidemia... con gli scemi che saltavano la sera sul treno per il sud o parlavano di influenza stagionale e dopo una settimana dalle stelle alle stalle chiusi a casa con i matti che cantano sui balconi... porca miseria 15 giorni d'incubazione ieri a Cortina oggi con mascherina sul balcone?).

Comunque partiamo da un'economia molto più solida (nel 2008 andavamo giù da un anno e l'economia si avvitava su sé stessa) e soprattutto da una bolla sui mercati.

E che è mai successo? -30% di S&P? Una cavolata... siamo tornati indietro di 1 anno di capitalizzazione (al momento), nel 2008 tornammo ai valori del 1996 !!! Non facciamo i cagasotto.

Nel 2008 hanno chiuso poche banche USA. Dal 2009 al 2011 quasi tutte le PMI italiane hanno chiuso, ristrutturato pesantemente, hanno attraversato crisi o sono uscite dal mercato. La crisi poi fu globale.

Oggi aziende chiuse ZERO: stanno solo in quarantena con sospensione dell'attività e decine di miliardi già messi sul piatto dal governo per tamponare. La liquidità sui mercati è, al momento, inimmaginabile... se dovessi rogitare un mutuo rischieresti di vedere una banca che paga per prestarti i soldi (tassi negativi).

Il problema sono le nostre capocce, chiuse tra 4 mura a farci venire la psicosi. E su questo si fanno anche ottimi affari, per carità... io cercherò di rimanere lucido, almeno finché non finisco in terapia intensiva...

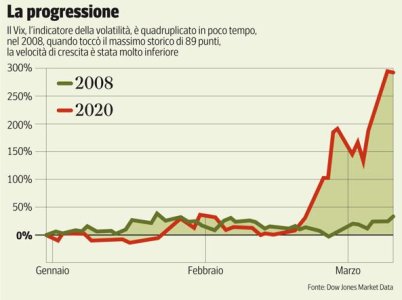

Dai, mettiamo nella collezione anche questo:

Vedi l'allegato 2671385

io non commento per ovvi motivi quelle passete

quella attuale la vedo allo stesso modo di bow

panico da virus....

che riposino in pace i poveretti morti ma di fatto il lavoratore d'età media, non ha 80 anni...

appena si calmano le acque tutti tornano a lavorare a pieno regime, le aziende sono ancora in piedi per ora

incrociamo le dita

Sara78

Nuovo Utente

- Registrato

- 1/9/11

- Messaggi

- 9.244

- Punti reazioni

- 964

Credo che bisogna attendere senza panico C'è da rispettare un orizzonte temporale che si è stabilito quando si è "partorito" il progetto. Soprattutto se il progetto è nato quando i mercati erano ai massimi.

Fa parte del gioco. C' è solo un errore che si può fare. Mandare il progetto a ramengo infischiandosene dell'orizzonte temporale prestabilito.

Io non mi sposto di una virgola dal progetto...seconda tranche semestrale a giugno. Non provo a beccare i minimi, anche perché i minimi si conoscono solo a posteriori.

Ho scelto un intervallo temporale predefinito, proprio per evitare l'influenza dell'aspetto emotivo. Se devo dirla tutta auspicavo un crollo tra prima e seconda rata, (oddio sarebbe stato meglio prima della prima rata, ma ahimè...la sfera di cristallo...) meglio che il drawdown si verifichi quando si ha liquidità disponibile e non a munizioni esaurite.

Certo il rosso scoccia, ma l'investimento non è uno sprint da 100 metri ma una lunga maratona. La cosa peggiore da fare è abbandonare il progetto. Da sconfitti.

Io da giovedì non guardo il portafoglio...tanto non ho operazioni di compravendita da effettuare, inutile essere masochisti. Io non vendo e non compro nulla fin giugno.

Fa parte del gioco. C' è solo un errore che si può fare. Mandare il progetto a ramengo infischiandosene dell'orizzonte temporale prestabilito.

Io non mi sposto di una virgola dal progetto...seconda tranche semestrale a giugno. Non provo a beccare i minimi, anche perché i minimi si conoscono solo a posteriori.

Ho scelto un intervallo temporale predefinito, proprio per evitare l'influenza dell'aspetto emotivo. Se devo dirla tutta auspicavo un crollo tra prima e seconda rata, (oddio sarebbe stato meglio prima della prima rata, ma ahimè...la sfera di cristallo...) meglio che il drawdown si verifichi quando si ha liquidità disponibile e non a munizioni esaurite.

Certo il rosso scoccia, ma l'investimento non è uno sprint da 100 metri ma una lunga maratona. La cosa peggiore da fare è abbandonare il progetto. Da sconfitti.

Io da giovedì non guardo il portafoglio...tanto non ho operazioni di compravendita da effettuare, inutile essere masochisti. Io non vendo e non compro nulla fin giugno.

Interference

Nuovo Utente

- Registrato

- 1/12/10

- Messaggi

- 1.175

- Punti reazioni

- 64

Posso chiederti (senza polemica, giusto curiosità), perchè a +20% non si vende? Per rispettare la scadenza/orizzone temporale dell'investimento?

Vorrei capire la soglia psicologica che c'è nel numero davanti al "+" per dire: ok sono a +20, rivedo i miei orizzonti e porto a casa.

Chiaro che dipende da altri fattori come tipo l'importo dell'investimento, però in linea generale?

Grazie

Il principio di un portafogli bilanciato è che dopo guadagni importanti si fanno i ribilanciamenti e si consolida parte di quel guadagno su asset meno rischiosi. Poi soggettivamente uno può decidere di tentare il timing e virare su allocazioni più conservative in base al sentimento.

Il principio di un portafogli bilanciato è che dopo guadagni importanti si fanno i ribilanciamenti e si consolida parte di quel guadagno su asset meno rischiosi. Poi soggettivamente uno può decidere di tentare il timing e virare su allocazioni più conservative in base al sentimento.

Io sul +20% non ho venduto perché non sapevo su cos'altro investirli

Evirc

Nuovo Utente

- Registrato

- 8/2/17

- Messaggi

- 1.064

- Punti reazioni

- 41

Io ci sono...da lavoratore, studente di economia e con i miei primi investimenti...che tempismo! ")

Ci sono e sono positivo, grazie anche a voi, lo devo ammettere...Spero solo che alla fine di tutto non ci rimetta la pelle troppa gente, l'indice di mortalità (prendendo per buoni il numero di contagiati e le cause date alle morti) è alto in Italia, maggiore del 7%...

Spero di poter far leggere questo messaggio fra 10 anni ai miei figli, da laureato (ben prima) e con un bel rendimento positivo da questa brutta faccenda!

Ci sono e sono positivo, grazie anche a voi, lo devo ammettere...Spero solo che alla fine di tutto non ci rimetta la pelle troppa gente, l'indice di mortalità (prendendo per buoni il numero di contagiati e le cause date alle morti) è alto in Italia, maggiore del 7%...

Spero di poter far leggere questo messaggio fra 10 anni ai miei figli, da laureato (ben prima) e con un bel rendimento positivo da questa brutta faccenda!

k1mera

Nuovo Utente

- Registrato

- 30/8/18

- Messaggi

- 2.574

- Punti reazioni

- 90

Mica è una partita di calcio, eh !

Che c'è da godere poi ? Mah

Beh, dipende da che lato della medaglia sei.

La crisi del 2008 fu economica, oggi abbiamo solo psicosi e panico sui mercati.

Che potrebbero causare una crisi economica, a causa della cattiva gestione di molti aspetti (in primis il contenimento dell'epidemia... con gli scemi che saltavano la sera sul treno per il sud o parlavano di influenza stagionale e dopo una settimana dalle stelle alle stalle chiusi a casa con i matti che cantano sui balconi... porca miseria 15 giorni d'incubazione ieri a Cortina oggi con mascherina sul balcone?).

Comunque partiamo da un'economia molto più solida (nel 2008 andavamo giù da un anno e l'economia si avvitava su sé stessa) e soprattutto da una bolla sui mercati.

E che è mai successo? -30% di S&P? Una cavolata... siamo tornati indietro di 1 anno di capitalizzazione (al momento), nel 2008 tornammo ai valori del 1996 !!! Non facciamo i cagasotto.

Nel 2008 hanno chiuso poche banche USA. Dal 2009 al 2011 quasi tutte le PMI italiane hanno chiuso, ristrutturato pesantemente, hanno attraversato crisi o sono uscite dal mercato. La crisi poi fu globale.

Oggi aziende chiuse ZERO: stanno solo in quarantena con sospensione dell'attività e decine di miliardi già messi sul piatto dal governo per tamponare. La liquidità sui mercati è, al momento, inimmaginabile... se dovessi rogitare un mutuo rischieresti di vedere una banca che paga per prestarti i soldi (tassi negativi).

Il problema sono le nostre capocce, chiuse tra 4 mura a farci venire la psicosi. E su questo si fanno anche ottimi affari, per carità... io cercherò di rimanere lucido, almeno finché non finisco in terapia intensiva...

Dai, mettiamo nella collezione anche questo:

Vedi l'allegato 2671385

Che sia tutta colpa del coronavirus io non ne sono sicuro. In ogni caso il sistema è chiaramente inefficiente e la gestione della pandemia lo sta dimostrando.

simioncars

Nuovo Utente

- Registrato

- 26/7/09

- Messaggi

- 393

- Punti reazioni

- 104

Io nel 2008 c'ero e non ho percepito la crisi. Ho iniziato ad avere un bel po di liquidità e aprivo e chiudevo conti deposito a gogo. Il conto arancio, banca Marche, Youbank ecc e non capivo bene perchè c'era la gara ad offrire di più. Per me sono stati dei bei anni. Ora invece il portafoglio sputa sangue. Vabbè non sarò l'unico ovviamente. Il mio rammarico però è duplice: non aver messo stop loss su ETF e talune obbligazioni che avevo in buon gain in quanto ho sottovalutato il problema. Quando il contagio è esploso in cina gli ETF hanno schizzato in alto e questo mi ha spiazzato pensando che i mercati non avessero minimamente prezzato un rischio globale. Ora mi trovo un bel loss del 20%. Altro rammarico è di aver acquistato in quest'ultima settimana delle BEI in try, rubli, MXN, ZAR vedendo i cambi sbragare di brutto. Invece i cambi han continuato a sbragare per cui mi trovo spiazzato. Non ho intenzione di vendere in loss perchè ho ancora liquidità che potrei impiegare per altri acquisti ma non me la sento. Non sapremo mai quando avremo toccato il fondo. Confrontiamoci quindi anche sull'operatività che ciascuno di noi sta tenendo in questi giorni. Grazie a tutti. teniamo duro!!

Berserk85

Sono un essere perfetto, fiero di ogni mio difetto

- Registrato

- 12/12/19

- Messaggi

- 4.954

- Punti reazioni

- 760

Io mi reputo fortunato (perché solo di questo si tratta) sono entrato sui mercati nel 2018 che ha avuto qualche scossone, non paragonabili a questi ovviamente, mi sono beccato il mitico 2019 che un po ha mitigato le perdite di ora... Che comunque rimangono pesanti

A metà anno dovrei iniziare un altro nuovo portafoglio lazy chissà se continuerà ad andarmi bene ma comunque sia non mollo di una virgola il mio progetto

A metà anno dovrei iniziare un altro nuovo portafoglio lazy chissà se continuerà ad andarmi bene

ma comunque sia non mollo di una virgola il mio progetto

Dedalo Invest

Consulenza a tariffa oraria

- Registrato

- 29/5/19

- Messaggi

- 2.512

- Punti reazioni

- 1.784

Nel 1929 in borsa persero solo le poche centinaia di ricchi americani di allora, il resto del mondo era troppo impegnato a sopravvivere. Oggi chiunque ha un pò di risparmi anche coi fondi pensione, è investito sopratutto negli USA dove l'effetto ricchezza da investimenti in borsa + 401k genera consumi, il rischio che si interrompa il circuito dell'economia reale è elevato.

Dato che per ora non siamo in guerra questa situazione è assolutamente inedita, mai vista prima nel mondo.

Per ora è solo un raffreddore potenziato, preparatevi allo scioglimento del permafrost per effetto del surriscaldamento globale.

Tutto vero e può benissimo essere che sia così. Stavo soltanto facevo una considerazione sulla portata della crisi e sui tempi di recupero.

Attenzione però che se è vero che adesso investono in borsa un numero incomparabilmente maggiore di investitori rispetto ad allora, l'economia può essere vista anche in termini relativi e le dinamiche percentuali non so quanto siano diverse tra ora ed allora.

Non ci dimentichiamo che 100 e poco più anni fa c'è stata l'influenza spagnola: negli Stati Uniti il 28% della popolazione è stata infettata e, tra questi, dai 500 000 a 675 000 sono morti. E' stata la più grave pandemia nella storia dell'umanità ed ha fatto tra i 50 e i 100 milioni di morti nel mondo. Il Dow Jones c'era già.

santabrianza

Damm a trà

- Registrato

- 15/4/17

- Messaggi

- 4.453

- Punti reazioni

- 2.828

Credo che bisogna attendere senza panico C'è da rispettare un orizzonte temporale che si è stabilito quando si è "partorito" il progetto. Soprattutto se il progetto è nato quando i mercati erano ai massimi.

Fa parte del gioco. C' è solo un errore che si può fare. Mandare il progetto a ramengo infischiandosene dell'orizzonte temporale prestabilito.

Io non mi sposto di una virgola dal progetto...seconda tranche semestrale a giugno. Non provo a beccare i minimi, anche perché i minimi si conoscono solo a posteriori.

Ho scelto un intervallo temporale predefinito, proprio per evitare l'influenza dell'aspetto emotivo. Se devo dirla tutta auspicavo un crollo tra prima e seconda rata, (oddio sarebbe stato meglio prima della prima rata, ma ahimè...la sfera di cristallo...) meglio che il drawdown si verifichi quando si ha liquidità disponibile e non a munizioni esaurite.

Certo il rosso scoccia, ma l'investimento non è uno sprint da 100 metri ma una lunga maratona. La cosa peggiore da fare è abbandonare il progetto. Da sconfitti.

Io da giovedì non guardo il portafoglio...tanto non ho operazioni di compravendita da effettuare, inutile essere masochisti. Io non vendo e non compro nulla fin giugno.

Ciao sara, ti leggevo qualche mese fa perchè contemporaneamente a te iniziavo il mio primo PAC homemade, dopo un breve e poco fortunato tentativo con moneyfarm nel 2017.

Sono nella tua stessa situazione: prima rata del PAC partita, tra la prima e la seconda arriva il crollo.

Situazione ai limiti dell'ideale: ci perdi poco, hai l'opportunità di comprare a prezzi più bassi.

Peccato che io faccia un lavoro che da remoto non si possa fare, che se anche riaprissero le attività avrebbe bisogno di tempo per ripartire poichè risente della "paura" da contagio che passerà sicuramente in più tempo di quanto ce ne vorrà al virus.

Forse per questo la vedo più nera, per me non è questione di panico, ho da parte delle risorse per campare diversi mesi, ma è reale il rischio di finire presto in cassa integrazione, con conseguente crollo degli introiti.

E finita la cassa, non è detto che si riparta come prima.

Dunque che fare col PAC?

Nella mia testa è l'ultima cosa di cui occuparsi in questo momento: prima viene non spendere, in vista di un sicuro calo delle entrate.

Poi, se la situazione si risolverà e tornerò ad avere le entrate di prima, ripartirò col PAC.

Psicologicamente, smobilitare i risparmi per vivere ed in aggiunta smobilitarli anche per investire, mi sembra un azzardo che non voglio fare.

Per me la fonte dell'investimento è sempre stato il surplus in entrata, non l'accantonato in uscita.

sbaglierò?

bow

Nuovo Utente

- Registrato

- 24/10/12

- Messaggi

- 3.873

- Punti reazioni

- 2.013

Io mi reputo fortunato (perché solo di questo si tratta) sono entrato sui mercati nel 2018 che ha avuto qualche scossone, non paragonabili a questi ovviamente, mi sono beccato il mitico 2019 che un po ha mitigato le perdite di ora... Che comunque rimangono pesanti

A metà anno dovrei iniziare un altro nuovo portafoglio lazy chissà se continuerà ad andarmi bene

Metà anno è un buon Timing (salvo rimbalzi improvvisi). Nel 2008 dalla notizia-panico (il default di Leman Brothers) e il punto minimo (fine febbraio) passarono 4 mesi e 10 giorni circa. Che vuol dire poco... la storia se si ripete lo fa in maniera sempre diversa... però da fine febbraio sarebbe a fine giugno lo stesso lasso temporale.

Berserk85

Sono un essere perfetto, fiero di ogni mio difetto

- Registrato

- 12/12/19

- Messaggi

- 4.954

- Punti reazioni

- 760

iIl Dow Jones c'era già.

Se per questo era ancora vivo anche Edward Jones

Sera a tutti, dopo anni di studio/pianificazione/pensamenti/ripensamenti sono entrato anch'io per la prima volta nel mondo degli etf da qualche mese.

Dopo aver raggiunto il +13% mi ritrovo adesso con -20%.

Mi sento abbastanza tranquillo dato il mio orizzonte temporale e la % del portafoglio dedicata a questo investimento ma adesso devo fare alcune valutazioni perché ho un'altra cartuccia da sparare.

Io sono dentro SWDA (pmc= 52) e EIMI (pmc= 24) con 1/2 di quello che volevo dedicare agli etf.

Data l'impossibilità di individuare il timing giusto (almeno in base alle mia capacità) e visto che eravamo già belli alti quando ho comprato (ottobre/novembre (2019), mi sono tenuto l'altro 1/2 da investire dopo un ipotetico mercato orso.

Il mio orizzonte temporale è superiore a 10 anni, quindi non sto cercando di spremere fino al minimo assoluto la mia entrata, ma vorrei comunque mediare il più possibile la mia posizione.

Ho individuato per SWDA 34 o 27 (rispettivamente 0.618 e 0.786 di Fibonacci), tracciando i livelli dal minimo del 2011 (non c'è storico dati per gli anni precedenti. Per caso l'etf è nato dopo o sono io che non riesco a trovarli?).

Ho provato anche a prendere i dati del MSCI index per cercare di ricavarmi il prezzo dell'etf al minimo del 2009 e ritracciando i livelli Fibo da lì (minimo 2009) mi vengono fuori i livelli 30 e 22,5 (circa).

Stessa cosa per EIMI (di cui ho dati a partire dal 2014), con Fibo trovo i livelli 20,42 (0.618, già passato) e 18,36 (0.786).

Cosa ne pensate?

Dopo aver raggiunto il +13% mi ritrovo adesso con -20%.

Mi sento abbastanza tranquillo dato il mio orizzonte temporale e la % del portafoglio dedicata a questo investimento ma adesso devo fare alcune valutazioni perché ho un'altra cartuccia da sparare.

Io sono dentro SWDA (pmc= 52) e EIMI (pmc= 24) con 1/2 di quello che volevo dedicare agli etf.

Data l'impossibilità di individuare il timing giusto (almeno in base alle mia capacità) e visto che eravamo già belli alti quando ho comprato (ottobre/novembre (2019), mi sono tenuto l'altro 1/2 da investire dopo un ipotetico mercato orso.

Il mio orizzonte temporale è superiore a 10 anni, quindi non sto cercando di spremere fino al minimo assoluto la mia entrata, ma vorrei comunque mediare il più possibile la mia posizione.

Ho individuato per SWDA 34 o 27 (rispettivamente 0.618 e 0.786 di Fibonacci), tracciando i livelli dal minimo del 2011 (non c'è storico dati per gli anni precedenti. Per caso l'etf è nato dopo o sono io che non riesco a trovarli?).

Ho provato anche a prendere i dati del MSCI index per cercare di ricavarmi il prezzo dell'etf al minimo del 2009 e ritracciando i livelli Fibo da lì (minimo 2009) mi vengono fuori i livelli 30 e 22,5 (circa).

Stessa cosa per EIMI (di cui ho dati a partire dal 2014), con Fibo trovo i livelli 20,42 (0.618, già passato) e 18,36 (0.786).

Cosa ne pensate?

Berserk85

Sono un essere perfetto, fiero di ogni mio difetto

- Registrato

- 12/12/19

- Messaggi

- 4.954

- Punti reazioni

- 760

Metà anno è un buon Timing (salvo rimbalzi improvvisi). Nel 2008 dalla notizia-panico (il default di Leman Brothers) e il punto minimo (fine febbraio) passarono 4 mesi e 10 giorni circa. Che vuol dire poco... la storia se si ripete lo fa in maniera sempre diversa... però da fine febbraio sarebbe a fine giugno lo stesso lasso temporale.

Si ma infatti il progetto è meta subito e il resto diluito in tranche proporzionati alle oscillazioni di mercato

Peppespring

Nuovo Utente

- Registrato

- 7/2/19

- Messaggi

- 244

- Punti reazioni

- 28

Posso chiederti (senza polemica, giusto curiosità), perchè a +20% non si vende? Per rispettare la scadenza/orizzone temporale dell'investimento?

Vorrei capire la soglia psicologica che c'è nel numero davanti al "+" per dire: ok sono a +20, rivedo i miei orizzonti e porto a casa.

Chiaro che dipende da altri fattori come tipo l'importo dell'investimento, però in linea generale?

Grazie

Posso chiederti (senza polemica, giusto curiosità), perchè a +20% non si vende? Per rispettare la scadenza/orizzone temporale dell'investimento?

Vorrei capire la soglia psicologica che c'è nel numero davanti al "+" per dire: ok sono a +20, rivedo i miei orizzonti e porto a casa.

Chiaro che dipende da altri fattori come tipo l'importo dell'investimento, però in linea generale?

Grazie

Perchè non ho portato a casa? Beh, molto semplice, perchè sono un pivello!

Più seriamente, ci sono tanti fattori. Prima di tutto ho iniziato ad investire con il deposito titoli ufficialmente nel gennaio 2019 (più o meno quando mi sono iscritto al forum, che leggevo da parecchio), con l'idea di tenere l'investimento per un lungo periodo di tempo (idealmente l'eternità, ma almeno 5/10 anni era il minimo che mi prefiggevo, e che mi prefiggo tuttora). Questo è sicuramente il motivo principale.

Poi ci sono tanti fattori di contorno: uno inizia ad investire nel 2019 molto molto in piccolo (superare la commissione di 1 euro a eseguito sembra un'onta!

), ma sale tutto, ti sembra di essere il mago otelma della borsa, acquisisci fiducia, inizi ad adocchiare qualche investimento più rischioso (tipo il crowfunding) e sembra che nulla possa andare storto, no? Anzi, a inizio 2020 ho avuto la bella idea di entrare un pò più pesantemente (volevo 10000, abbassato a 5000 per prudenza...).Arriva il coronavirus, e credi che sia una favoletta! Mica potrà crollare tutto per un'influenza? No?

E non vendi quando crolla a febbraio, poi inizia marzo...e che sei scemo vendi con il gain dimezzato? E ora ovvio che se vendi in perdita è anche peggio! Quindi non vendi oramai a prescindere! Tanto sono ETF, quindi anche tra 15 anni, ma recuperano! Almeno si spera...

Certo, il mio amico risk analyst ha venduto tutto appena ha annusato le grane, ma io non sono del settore, e non ho avuto la prontezza necessaria. Però so un paio di cose: che le statistiche sono a favore di chi tiene duro e che grazie a dio sono sul deposito titoli con abbastanza poco per non dovermi preoccupare troppo.

Se parlassi di tutti i miei risparmi, ma anche solo del 50%, allora sì, forse avrei già venduto, non so se ce l'avrei fatta a reggere la perdita. Ma in totale ho investimenti a rischio (non solo azioni) per il 30% del mio piccolo patrimonio, accumulato con un certo sacrificio e un pò di rinunce. Se perdo tutto magari maledico la mia vita e non investo più in nulla, le rinunce non sono mai piacevoli. Di certo però non muoio di fame, non mi devo far mancare il pane di bocca, e posso tranquillamente andare avanti senza rivedere mai più quei soldi, per quanto possa bruciarmi la perdita.

Pensavo, questo sì, che se fosse durata ancora un pò in un anno o due avrei potuto pensare di fregarmene dell'orizzonte temporale e di dare un anticipo per una casa un pò più bella di quella che avrei potuto permettermi, adesso invece starò alla finestra ad aspettare e sperare che non mi licenzino! Grazie a quegli stessi sacrifici però sono certo che sopravviverò con quanto ho da parte, e che anzi posso anche permettermi di mediare un pò tra un mese con quei 5000 che non ho investito a gennaio.

E alla fine stai a vedere che il mio 20% lo rivedo tra un anno o due. La pazienza è la virtù dei forti!