alexd

Nuovo Utente

- Registrato

- 26/3/11

- Messaggi

- 70

- Punti reazioni

- 7

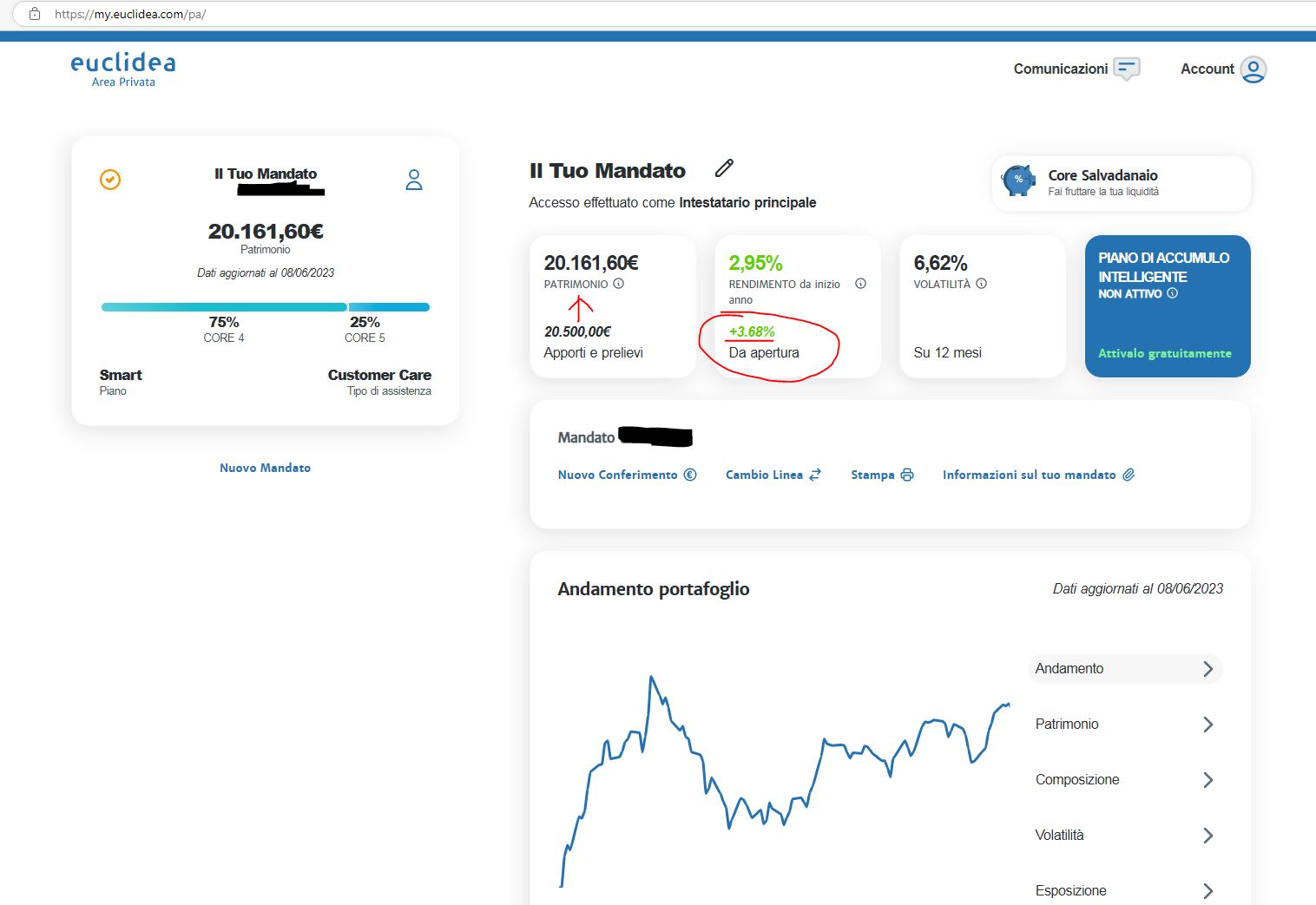

Non è che banalmente stai guardando la media Time Weighted? Quella è possibile che sia positiva (inoltre nella dashboard in home mi pare prendano in considerazione solo da inizio anno).Portafoglio che fa +3,4% da apertura, ma soldi che sono meno di quanto gli ho conferito.

E' il bello di Euclidea.

Sapete come si fa a chiudere questa Euclidea, c'è un modulo da qualche parte?

Dovresti andare nell'approfondimento del grafico e guardare invece la linea Money Weighted: a quel punto dovresti trovarti con la perdita. Io ho il p6 e sono sotto di qualche punto percentuale, ma avevo investito prima del casino del 2022 quindi coi mercati alti. Il risultato ad oggi, considerato il periodo, non lo trovo poi così disastroso (seppur non eccezionale, appena i tempi saranno maturi andrà di fai da te e stop).