nait

- forexatore -

- Registrato

- 15/3/00

- Messaggi

- 10.389

- Punti reazioni

- 475

don't worry, non importa.

di fulminati ce ne sono tanti così come ci sono persone preparate.

Mi dici che non è così e se vuoi ....spiegami come funziona, forse ho sbagliato io fino ad oggi.

Senza polemica nait ci mancherebbe, sò di essere uno scassaquazzi

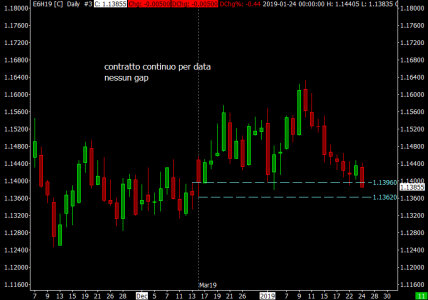

a parte che il vero rollover lo decretano i volumi, ma è aleatorio come metodo, il rollover per data su fx è tra il giovedi notte e il venerdì prima della scadenza