fichisecchi

Nuovo Utente

- Registrato

- 15/5/18

- Messaggi

- 2.016

- Punti reazioni

- 116

state sul pezzo e non perdetevi in polemiche inutili, piuttosto martellate bottone e cipriano

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Evita di buttarla in caciara politica. Difendere ancora lo scempio superbonus vuol dire o non capire nulla o essere in malafede. Probabilmente entrambe le cose nel tuo caso.Dimenticavo il grande ponte che abbatterà la CO2 e risolverà i problemi di occupazione.

fatto... vediamo un po' cosa rispondono...state sul pezzo e non perdetevi in polemiche inutili, piuttosto martellate bottone e cipriano

l'aggiornamento che ho io non è di questi giorni ma della prima settimana di febbraio. Mi sono scambiato mail con Bottone chiedendo se fosse possibile anche via sintetica avere dati preliminari prima del CDA calendarizzato. Mi ha risposto che stavano lavorando alacremente per consolidare le varie partite di tutte le società controllate e che finito quel lavoro i revisori avrebbero fatto il loro, per cui se anche l'iter si concludesse una decina di giorni prima del CDA riteniamo di non anticipare nulla prima del CDA. Quindi penso proprio che si andrà direttamente a fine mese corrente, confidando che almeno i 200 mln di ricavi e l'ebitda previsto e strombazzato più volte vengano confermati e allora sarà l'inizio della fine della discesa della quotazione .. il problema è che a quella data mancano ancora tre buone settimane, speriamo di arrivarci in condizione decente ..Io mi concentrerei sul fatto che potrebbero uscire i dati preliminari a breve.... Dalle notizie riportate da alcuni di voi che hanno contattato Bottone mi sembra di capire che i 250 fossero la solita sparata ma i 200 del piano dovrebbero essere rispettati.

Bene. Allora non può stare a questo ridicolo prezzo.

Se qualcuno lo ha contattato in questi giorni e ha qualche aggiornamento da postare... grazie

Quoto e sottoscrivo ogni cosaIl mio umile parere:

-a livello comunicativo: Cipriano e company hanno sbagliato completamente la comunicazione ed hanno illuso il mercato.Sono passati da comunicazioni per ogni contratto in pompa magna e ricavi fuori da ogni logica al silenzio assoluto.Forse una via di mezzo tornando con i piedi per terra sarebbe stato meglio per tutti e sopratutto per la loro credibilità..che dovranno nei prossimi 12/24 mesi recuperare

-a livello fondamentale: il titolo oggi capitalizza nemmeno 80 milioni. Capisco tutti problemi comunicativi,capisco che molti hanno dubbi su rimanenze e sul prossimo futuro ma anche dovessero,mettiamo caso, tagliare le stime del 2024 del 30% avremmo un 2024 con utili intorno a 12/13 milioni di euro ed un ebidta di circa 28/30..vuol dire nemmeno x3 Ebitda per una società che ha un Ebitda margin di circa il 20%. Calcolando il rapporto che girano su queste aziende cioè minimo 7/8 il rapporto fate voi i conti. La pfn credo che dopo una metà del 2024 in sofferenza(anche per via dei crediti che stanno smaltendo in 90/120 giorni) possa tornare pian piano verso lo parità o poco negativa entro fine 2024.

E' ovvio che oggi il mercato fa pagare tutto ed il contrario di tutto a Cipriano e Bottone(sopratutto per l'acquisto con carta a prezzi esagerati che però all'inzio delle acquisizioni non era stata mal vista dal mercato)..ma come sempre basta poco perchè la ruota giri.

Poi se hanno falsificato i bilanci ed il resto questo purtroppo non so dirlo e non posso saperlo e sarà poi chi di dovere a fare le verifiche del caso.

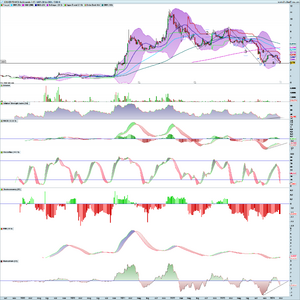

-a livello grafico: ha completato a vista d'occhio una cinquina al ribaso con un doppio minimo in area 3,12/3,15 in divergenze positive a livello settimanale(macd-rsi e momentum).

Ovvio che se dovesse rompere il minimo con volumi tutto andrebbe ricalcolato ma oggi vedo dal grafico più rischi ad andare short da questi livelli.

Torno nel loculo e mi ri-autosospendo...

Sei bravo ... anche troppo, questo è un mercato di opportunistiIl mio umile parere:

-a livello comunicativo: Cipriano e company hanno sbagliato completamente la comunicazione ed hanno illuso il mercato.Sono passati da comunicazioni per ogni contratto in pompa magna e ricavi fuori da ogni logica al silenzio assoluto.Forse una via di mezzo tornando con i piedi per terra sarebbe stato meglio per tutti e sopratutto per la loro credibilità..che dovranno nei prossimi 12/24 mesi recuperare

-a livello fondamentale: il titolo oggi capitalizza nemmeno 80 milioni. Capisco tutti problemi comunicativi,capisco che molti hanno dubbi su rimanenze e sul prossimo futuro ma anche dovessero,mettiamo caso, tagliare le stime del 2024 del 30% avremmo un 2024 con utili intorno a 12/13 milioni di euro ed un ebidta di circa 28/30..vuol dire nemmeno x3 Ebitda per una società che ha un Ebitda margin di circa il 20%. Calcolando il rapporto che girano su queste aziende cioè minimo 7/8 il rapporto fate voi i conti. La pfn credo che dopo una metà del 2024 in sofferenza(anche per via dei crediti che stanno smaltendo in 90/120 giorni) possa tornare pian piano verso lo parità o poco negativa entro fine 2024.

E' ovvio che oggi il mercato fa pagare tutto ed il contrario di tutto a Cipriano e Bottone(sopratutto per l'acquisto con carta a prezzi esagerati che però all'inzio delle acquisizioni non era stata mal vista dal mercato)..ma come sempre basta poco perchè la ruota giri.

Poi se hanno falsificato i bilanci ed il resto questo purtroppo non so dirlo e non posso saperlo e sarà poi chi di dovere a fare le verifiche del caso.

-a livello grafico: ha completato a vista d'occhio una cinquina al ribaso con un doppio minimo in area 3,12/3,15 in divergenze positive a livello settimanale(macd-rsi e momentum).

Ovvio che se dovesse rompere il minimo con volumi tutto andrebbe ricalcolato ma oggi vedo dal grafico più rischi ad andare short da questi livelli.

Torno nel loculo e mi ri-autosospendo...

Come vuoi, ma tu hai una visione a senso unico. Nessun scempio del Superbonus, abbiamo guadagnato 12 punti di PIL in un periodo in pandemia e messo le basi per gli obiettivi UE di indipendenza energetica e contenimento della CO2 che causa 80.000 morti l'anno. Rivitalizzare l'edilizia ha comportato benefici per una lunga filiera e il veto bilancio per lo Stato secondo l''Ordine dei Commercialisti. Di colpo c'è stata prima una variazione di metodo contabile dell'Europa, per cui non di dono spalmati più i crediti giscali su 10 anni. Ma il risultato a medio termine non cambia. Infine la propaganda di un Governo di destra che ha iniziato parlando di truffe ma confondendo bonus facciate e Superbonus. E' iniziata l'era dei ponti e dei condoni e fi questo Cipriano non ha colpa. Si sono premiate le banche senza tassare gli extraprofitti. Le banche hanno strozzato tutti, chi aveva i mutui a tasso variabile e anche le imprese edili, senza poter cedere crediti se non a tassi da usura. Ora vediamo il PIL 3024 cosa riserverà... Io la finisco qui. La politica c'entra, eccome. Compra azioni Webuild, farete il ponte, no? O crolla come il Morandi?Evita di buttarla in caciara politica. Difendere ancora lo scempio superbonus vuol dire o non capire nulla o essere in malafede. Probabilmente entrambe le cose nel tuo caso.

Qualche errore dovuto sl dizionario.. dicevo che, tenendo conto delle varie entrate (Iva, imposte, contributi, etc) il bilancio per lo Stato per l'ordine dei Commercialisti sarebbe positivo. Ma se uno non sa la differenza tra un costo e un investimento cosa glielo dico a fare? Parlare di buco non è un linguaggio da economista, forse da chi fa la spesa tutti i giorni al mercato.Come vuoi, ma tu hai una visione a senso unico. Nessun scempio del Superbonus, abbiamo guadagnato 12 punti di PIL in un periodo in pandemia e messo le basi per gli obiettivi UE di indipendenza energetica e contenimento della CO2 che causa 80.000 morti l'anno. Rivitalizzare l'edilizia ha comportato benefici per una lunga filiera e il veto bilancio per lo Stato secondo l''Ordine dei Commercialisti. Di colpo c'è stata prima una variazione di metodo contabile dell'Europa, per cui non di dono spalmati più i crediti giscali su 10 anni. Ma il risultato a medio termine non cambia. Infine la propaganda di un Governo di destra che ha iniziato parlando di truffe ma confondendo bonus facciate e Superbonus. E' iniziata l'era dei ponti e dei condoni e fi questo Cipriano non ha colpa. Si sono premiate le banche senza tassare gli extraprofitti. Le banche hanno strozzato tutti, chi aveva i mutui a tasso variabile e anche le imprese edili, senza poter cedere crediti se non a tassi da usura. Ora vediamo il PIL 3024 cosa riserverà... Io la finisco qui. La politica c'entra, eccome. Compra azioni Webuild, farete il ponte, no? O crolla come il Morandi?

Per quanto riguarda le truffe, quelle del Superbonus sono state pochissime, anche perchè ci sono dei prezziari fissati dal Governo e c'è l'asseverazione tecnica. Diverso per il bonus facciate ma non c'entra con il Superbonus, che ha anche eliminato il nero, con nuove entrate per lo Stato. I veri truffati sono stati i cittadini che hanno creduto nello Stato e che hanno i cantieri fermi da anni. Qualcuno è andato in affitto. Le aziende edili non hanno i soldi per continuare i lavori, a causa del blocco delle cessioni di credito e degli interessi esorbitanti chiesti da speculatori finanziari, anche fondi esteri. Ora vediamo che succederà con 40.000 cantieri incompiuti e con piccole aziende che chiuderanno. In campagna elettorale la destra aveva promesso ben altro ...Qualche errore dovuto sl dizionario.. dicevo che, tenendo conto delle varie entrate (Iva, imposte, contributi, etc) il bilancio per lo Stato per l'ordine dei Commercialisti sarebbe positivo. Ma se uno non sa la differenza tra un costo e un investimento cosa glielo dico a fare? Parlare di buco non è un linguaggio da economista, forse da chi fa la spesa tutti i giorni al mercato.

Demenziale. Semplicemente demenziale. I tecnici vengono chiamati a salvare baracca e burattini ( e a prendersi i nomi da fenomeni come voi ) quando quelli che avete votato han finito di sparare e fare le loro minkiate. Troppo difficile da capire? Qui il problema non è la dialettica, sono i neuroni e le sinapsiDuro scontro su posizioni diametralmente opposte. Da una parte si denota però una dialettica ed una solida preparazione di fondo mentre dall'altra c'è un grande uso di preconcetti e frasi scontate. Draghi? Un salvatore della patria come Monti e Fornero. Se dovessero passare tutti per le urne... Non li vorrebbero nemmeno i loro familiari. Lo sforzo che sta' facendo la società per scrollarsi di dosso il vestito del 110 darà i suoi frutti nei prossimi anni. Credo che il mio pmc di 6.5 non sia irraggiungibile, anzi, sono sicura che i dati di bilancia porteranno nuova linfa alla quotazione. Lunedì comincio a mediare.

.... ok tutto corretto... tant'e' vero che dai massimi 11-12 euro circa e dai target di 14-15 euro oggi quota 3,4...! spero e credo che in questo prezzo ci sia tutto il negativo elencato sopra...(capitalizza 75 milioni..!).. speriamo che la proprieta' sappia allargare i mercati e andare all'estero per sfruttare la loro capacita' produttiva...Giornata piovosa oggi a Milano. Ho passato un po' di tempo a leggere articoli ed analizzare, dal mercato dei serramenti con le previsioni di Unicmi, al settore immobiliare in generale, ai mercati borsistici e così via.

Io mi sono fatto questa idea che sintetizzo.

Tutte le società immobiliari quotate a Piazza Affari sono in forte calo dai massimi, non solo serramenti ma anche ad esempio nuove costruzioni. Alla base il forte aumento dei tassi di interesse, che rendono costosi i mutui, ma anche l'inflazione e l'erosione dei redditi personali, soprattutto della classe media.

Il mercato di compravendite è visto in calo. Forse si salva un po' Milano, ma solo per le case di qualità. Le caratteristiche del parco immobiliare italiano, datato e poco efficiente, non lo rendono attrattivo. Sappiamo poi che c'è un calo demografico.

Il polmone per l'economia era il green Deal che obbligava a ristrutturare. Tuttavia in Italia il cambio di Governo ha messo gli aspetti dell'ambiente in secondo piano. Anzi hanno fatto pressioni in UE per ammorbidire la direttiva. La campagna mediatica contro il Superbonus, per me molto strumentale, ha anche creato un sentimento negativo tra le persone. Io comunque sento di persone che vogliono ristrutturare, ma le regole rigide introdotte stanno di fatto rendendo i tempi più lunghi.

Detto ciò, c'è comunque stato un risveglio nelle famiglie su certi temi e, se è innegabile che nel 2024 ci sarà una contrazione (nei serramenti almeno del 10%) si tratta di aspettare un prossimo ciclo economico favorevole all'edilizia, sperando che non muoiano troppe imprese, oggi in difficoltà.

Per quanto riguarda i produttori di serramenti, le aziende globalizzate, come Drutex e Oknoplast, risentono meno della contrazione e sono fiduciose. Sono molto più grandi di Sciuker. Chi invece ha puntato sull'Italia oggi soffre, anche se era il parco immobiliare più inefficiente d'Europa.

Le mosse di Sciuker sono state quelle definite dal Piano triennale, che però a questo punto è saltato e deve essere ridimensionato.

Io personalmente credo che fermata l'edilizia i dati di PIL 2024 saranno negativi. Non sono da escludere quindi nuovi incendivi, ad esempio dal 2025. Il gruppo ha una forte capacità produttiva, anche se la sensazione è che le aziende siano state acquisite a multipli un po' elevati. I margini credo caleranno. Già oggi c'è una guerra di sconti sul mercato, che prima non è necessario. I produttori lasciano il 30% di sconto al cliente. Sciuker il 25%. La corsa rallenta ma non si ferma comunque.

Potrebbero esserci novità lato Pubbliche Amministrazioni e, soprattutto, calo dei tassi di interesse.

Il ritorno al dividendo ora mi sembra improbabile, ma dal 2025 può tornare.

Questa è la sintesi di quanto da me elaborato. La borsa, purtroppo, gioca d'anticipo e già non guarda più il 2023. Manca visibilità e manca il nuovo piano. Per quanto riguarda il Management, sicuramente è stato colto in contropiede con il forte allungamento dei tempi di cessione e ha dovuto cancellare e/o rinunciare a nuovi ordini. Le rimanenze e i debiti a fornitori sono esplosi.

Però, salvo cose che non sappiamo, tutto mi sembra gestibile e gli impianti ci sono e sono avanzati da quello che so. Buona settimana. Mark

Ma sì... leggevo che il deficit al 7,5% è dipeso dalla corsa al Superbonus di fine 2023. Inoltre c'era il 75% di sconto disabili. Penso che i dati di fatturato 2023 siano buoni, comunque i più alti di sempre. Ora nel 2024 probabilmente c'è più concorrenza. Finstral e Oknoplast sono partiti con campagne pubblicitarie. Oggi le finestre sono comunque importanti e credo che si sia consapevolezza di ciò ... ora la parola passa al management di Sciuker.... ok tutto corretto... tant'e' vero che dai massimi 11-12 euro circa e dai target di 14-15 euro oggi quota 3,4...! spero e credo che in questo prezzo ci sia tutto il negativo elencato sopra...(capitalizza 75 milioni..!).. speriamo che la proprieta' sappia allargare i mercati e andare all'estero per sfruttare la loro capacita' produttiva...