Sig. Ernesto

Nuovo Utente

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Ovviamente la performance del modello ottimizzato è più sostenibile per un investitore, il problema è appunto che proviene da una ottimizzazione con tutti i rischi e i problemi del caso (senza altri dettagli sul sistema, di più non si può dire).Vorrei chiederti se possibile anche una tua valutazione sul modello ottimizzato con la nuova metrica, perchè le conclusioni a cui ero giunto io da un punto di vista qualitativo sostanzialmente coincidono con le tue a cui sei arrivato in termini quantitativi per quanto riguarda il modello non ottimizzato.

Mi aspetto che però il modello ottimizzato con la nuova metrica ha una maggiore spendibilità anche se con un ritorno minore, ma chiedo sempre una opinione più tecnica.

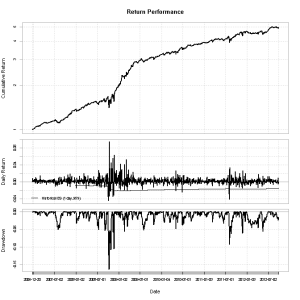

Annualized Return 0.3170

Annualized Std Dev 0.1317

Annualized Sharpe (Rf=0%) 2.4074

Semi Deviation 0.0072

Gain Deviation 0.0073

Loss Deviation 0.0055

Downside Deviation 0.0072

Maximum Drawdown 0.1632

Historical VaR (95%) -0.0091

Historical ES (95%) -0.0163

From Trough To Depth Length To Trough Recovery

1 2008-10-01 01:00:00 2008-10-09 01:00:00 2008-11-04 00:00:00 -0.1632 25 7 18

2 2008-11-06 00:00:00 2008-11-19 00:00:00 2008-11-24 00:00:00 -0.1052 13 10 3

3 2011-07-29 01:00:00 2011-08-05 01:00:00 2011-09-14 01:00:00 -0.0931 33 6 27

4 2011-11-09 00:00:00 2011-11-23 00:00:00 2011-12-07 00:00:00 -0.0605 20 11 9

5 2009-01-30 00:00:00 2009-02-20 00:00:00 2009-03-09 00:00:00 -0.0563 26 15 11

6 2012-05-07 01:00:00 2012-05-17 01:00:00 2012-06-28 01:00:00 -0.0562 38 9 29

7 2008-08-29 01:00:00 2008-09-08 01:00:00 2008-09-19 01:00:00 -0.0530 15 6 9

8 2009-07-14 01:00:00 2009-08-03 01:00:00 2009-09-16 01:00:00 -0.0520 46 15 31

9 2007-07-11 01:00:00 2007-08-02 01:00:00 2007-09-14 01:00:00 -0.0512 47 17 30

10 2008-06-20 01:00:00 2008-07-14 01:00:00 2008-07-23 01:00:00 -0.0505 23 16 7

Ovviamente la performance del modello ottimizzato è più sostenibile per un investitore, il problema è appunto che proviene da una ottimizzazione con tutti i rischi e i problemi del caso (senza altri dettagli sul sistema, di più non si può dire).

Poichè hai ottimizzato, le misure di performance lasciano tutte il tempo che trovano, dal momento che è possibile che persino dal giorno successivo alla messa a mercato le prestazioni inizino a decadere.

Per quel che può valere, quindi, trovo che lo Sharpe sia interessante, ma in realtà la misura mi pare sia fin troppo viziata dal calo brusco che hai impartito alla volatilità, che di suo non è una buona misura di rischio.Codice:Annualized Return 0.3170 Annualized Std Dev 0.1317 Annualized Sharpe (Rf=0%) 2.4074 Semi Deviation 0.0072 Gain Deviation 0.0073 Loss Deviation 0.0055 Downside Deviation 0.0072 Maximum Drawdown 0.1632 Historical VaR (95%) -0.0091 Historical ES (95%) -0.0163 From Trough To Depth Length To Trough Recovery 1 2008-10-01 01:00:00 2008-10-09 01:00:00 2008-11-04 00:00:00 -0.1632 25 7 18 2 2008-11-06 00:00:00 2008-11-19 00:00:00 2008-11-24 00:00:00 -0.1052 13 10 3 3 2011-07-29 01:00:00 2011-08-05 01:00:00 2011-09-14 01:00:00 -0.0931 33 6 27 4 2011-11-09 00:00:00 2011-11-23 00:00:00 2011-12-07 00:00:00 -0.0605 20 11 9 5 2009-01-30 00:00:00 2009-02-20 00:00:00 2009-03-09 00:00:00 -0.0563 26 15 11 6 2012-05-07 01:00:00 2012-05-17 01:00:00 2012-06-28 01:00:00 -0.0562 38 9 29 7 2008-08-29 01:00:00 2008-09-08 01:00:00 2008-09-19 01:00:00 -0.0530 15 6 9 8 2009-07-14 01:00:00 2009-08-03 01:00:00 2009-09-16 01:00:00 -0.0520 46 15 31 9 2007-07-11 01:00:00 2007-08-02 01:00:00 2007-09-14 01:00:00 -0.0512 47 17 30 10 2008-06-20 01:00:00 2008-07-14 01:00:00 2008-07-23 01:00:00 -0.0505 23 16 7

Vale comunque la pena notare la riduzione dei draw down e dell'ES, ma mi trovo d'accordo con pprllo: valutando le due equity che compongono la strategia separatamente, sembra un TS che lavora long/short; in questi casi occhio ai costi e all'effettiva realizzabilità

Avevo frainteso, allora....tu parli di modello "ottimizzato" ma ciò che ho postato non sono i rendimenti della parte ottimizzata della serie storica (da 3000-1500) sono in realtà i rendimenti ottenuti da (1500 a 0) a parametri costanti ottenuti nella precedente ottimizzazione.

Ecco, come vedi rischi decisamente più del 15%. Gli spread e gli slippage li hai calcolati su valori medi generici o su raccolti in condizioni affini a quelle in cui andrai poi effettivamente a fare trading ? Anche quello è molto significativo.lo spread Bid-Ask è ca. (3.67*(10^(-4)) = 0.00067

i costi di transazione sono (3.5*(10^(-3)) /share = 0.0035

immaginiamo un capitale di 100,000 $, un prezzo medio di 30$/share.

Si ha:

Rendimento lordo = 100,000 * 0.00112 = 112 $

costi di transazione = 100,000/30 = 3333 * 0.0035 = 11.6$

inefficienza spread Bid-Ask = 100,000/30 = 3333*0.02 = 66,66$

Rendimento netto medio atteso = 112-11.6-66.66 = 34$

Ho scritto i calcoli così li controllate

Cren ti ringrazio delle informazioni che hai dato, li guarderò con maggiore attenzione stasera.

Vorrei chiederti se possibile anche una tua valutazione sul modello ottimizzato con la nuova metrica, perchè le conclusioni a cui ero giunto io da un punto di vista qualitativo sostanzialmente coincidono con le tue a cui sei arrivato in termini quantitativi per quanto riguarda il modello non ottimizzato.

Mi aspetto che però il modello ottimizzato con la nuova metrica ha una maggiore spendibilità anche se con un ritorno minore, ma chiedo sempre una opinione più tecnica.

Grazie ancora.

Ho fatto un errore nel calcolo del costo dello spread, effettivamente è alto ca. 66$ su 112. Mi sembra eccessivo, stasera saprò effettivamente quanto è.

Se fosse così la strategia non sarebbe così performante.

), fai una metrica del turnover, ottimizza rendimento*(rendimento/turnover) e facci vedere cosa esce fuori.IngegnIere sono pure io, ma di finanza non ne capisco il 10% di Cren, infatti non sono sicuro neanche di aver capito la domanda.Crengi, fallo tu che sei Ingegnere l'esercizio che volevo dare a PPrllo

"scrivere una funzione che rappresenti lo "slippage""

"chiedersi se essa è la migliore rappresentazione possibile della liquidità"

(così alla fine la trasmetti anche all'assistente nei tempi di Benigno..e magari abbandona l'MPI (che un Roll appena più profondo))

ps: chiedersi perchè non la si usa viene dopo.

Vai Crengi!

IngegnIere sono pure io, ma di finanza non ne capisco il 10% di Cren, infatti non sono sicuro neanche di aver capito la domanda.

Se mi chiedi di "rappresentare la liquidità", non so nemmeno dove mettere le mani, se mi parli di "funzione che rappresentare lo slippage", mi sembra di capire che tu intendi una funzione fatta per essere poi utilizzata nella stima del rendimento di un sistema simulato.

Se intendi questo allora farei così: inizierei a valutare le caratteristiche peculiari di esecuzione del sistema (Trada in un momento particolare della giornata ? Trada su qualche evento particolare ? Trada su particolari formazioni di prezzo ?), poi andrei a vedere che faccia ha il book in situazioni analoghe e stimerei lo slippage in caso di entrate, poi farei una media secca. Dopodichè valuto il valore che mi è uscito rispetto al profitto medio (post commissioni, post spread) per operazione: se è, che ne so, 1/10 o meno, mi sento relativamente tranquillo, se è 1/4 o giù di lì ho bisogno di un monitoraggio più attento, ecc. Se la situazione è tale da richiedere maggiore precisione poi, posso mettere il sistema virtualmente "a mercato", fare un'istantanea del book ogni volta che "sarei entrato" e con un certo numero di sample costruirmi delle stime leggermente più precise.

Ciò detto, io non sono sicuro neanche che abbiamo la stessa definizione di "slippage". Io per slippage intendo "differenza tra il top of the book ed il prezzo medio di settlement di un market order".

Dal lato dei rendimenti (per trade) è:

Slippage = (Rendimento ideale con costi) - (Rendimento reale)

Dal lato dell'esecuzione (per ordine eseguito) è:

Slippage = ABS[(Miglior prezzo al momento dell'esecuzione) - (Prezzo effettivo dell'esecuzione)]

Dal lato del book (slippage che mi aspetto prima di eseguire) è:

Sia Pi la serie ordinata dei prezzi dal migliore al peggiore.

Sia Qi la serie delle quantità corrispondente ai suddetti prezzi

Sia P(x) la funzione del prezzo locale

P(x) = P0 per 0 < x <= Q0, Px = {Pi per Q(i-1) <= x <= Qi} per i da 1 a I.

Slippage = ABS(P0 - Integrale(P(x)dx, da 0 a Q)/Q)

Poi in particolare se uno trada in mercati "movimentati" c'è anche uno slippage dipendente, per dire, dal tempo di esecuzione, ma quello non saprei quantificarlo se non empiricamente, anche se c'è di buono che essendo volume-indipendente dovrebbe essere possibile valutarlo senza spendere molto.

Dal lato dei rendimenti (per trade) è:

Slippage = (Rendimento ideale con costi) - (Rendimento reale)

Dal lato dell'esecuzione (per ordine eseguito) è:

Slippage = ABS[(Miglior prezzo al momento dell'esecuzione) - (Prezzo effettivo dell'esecuzione)]

Dal lato del book (slippage che mi aspetto prima di eseguire) è:

Sia Pi la serie ordinata dei prezzi dal migliore al peggiore.

Sia Qi la serie delle quantità corrispondente ai suddetti prezzi

Sia P(x) la funzione del prezzo locale

P(x) = P0 per 0 < x <= Q0, Px = {Pi per Q(i-1) <= x <= Qi} per i da 1 a I.

Slippage = ABS(P0 - Integrale(P(x)dx, da 0 a Q)/Q)

Poi in particolare se uno trada in mercati "movimentati" c'è anche uno slippage dipendente, per dire, dal tempo di esecuzione, ma quello non saprei quantificarlo se non empiricamente, anche se c'è di buono che essendo meno volume-dipendente dovrebbe essere possibile valutarlo in prima approssimazione senza spendere molto.

Mi sembrerebbe un tantino troppo semplicistico che un hedge fund finisse per usare qualcosa di così semplice: quando penso ad un hedge fund, anche al più scalcinato, penso alla raccolta, all'analisi e all'utilizzo di dati che non sono reperibili per via convenzionale (ovvero: accendo Bloomberg e tiro giù lo storico).

Medie mobili "adattive" sono strumenti che non so quanto uso possano avere al di fuori di una serie di prezzi, anche perchè sono sempre scettico su come la presunta "adattività" è ottenuta

Ma penso e spero che siamo d'accordo quando affermiamo che ciò che era venduto e pubblicizzato non era una strategia quantitativa per fare soldi sui mercati... bensì una strategia quantitativa per far aprire nuovi conti, per far iscrivere a servizi "premium" più costosi e per generare molti più segnali di ingresso & uscita in modo da far lievitare il numero di operazioni e le commissioni.L'anno scorso alla fiera di Rimini un grosso broker istituzionale ha presentato un prodotto definito "quantitativo" che si basava su medie mobili con tanto di relativa spiegazione...

Guarda, sono assolutamente d'accordo, e ci aggiungo un punto *rilevantissimo* che quel paper evidenzia, ovvero l'efficienza operativa del broker.E come farà a tendere a zero lo sa solo lei.

Allora, l'ha fatta complicata..e questa volta ha ragione PGiulia (solo x questa volta)

Non deve fare assunzioni sullo slippage, dipende dalla voloatilità, dalla liquidità e dagli agenti che insistono sul sottostante che va a colpire.

Le allego, ma lei che è intelligente deve attualizzarlo ai tempi moderni, la bibbia dello slippage.

Se il simulatore che dice PGiulia è efficace (io non lo consco assolutamente), deve simulare e tirar fuori un valore che non tende per nulla a zero e non è per nulla stazionario (ma queste sono mie deduzioni).

Per il TS, ripeto..ne ho viste troppe di quelle equity riferite a quegli anni..non va (altro mio parere personale)

Legga la Bibbia, vale 2cm se si legge con attenzione.

Anzi,andrebbe messo tra i papers in rilievo..ora vedo se si può fare da non moderatore.

, in modo tale da rendere i costi di transazione meno influenti sul rendimento.Avevo frainteso, allora.

Quindi ho analizzato risultati esclusivamente out of sample?

In questo caso il risultato (sempre che, giova ripeterlo, non vi siano errori di logica e/o programmazione) è sicuramente interessante, ma anche molto molto sospetto.

Due note a magine, considerali degli spunti o dei suggerimenti:

Secondo me è presto per andare a mercato.

- se usi un linguaggio potente e flessibile come Matlab, non sei necessariamente vincolato a fare un back test con la classica modalità in sample vs. out of sample, bensì puoi condurre il back test con la modalità computazionalmente più onerosa ma anche più flessibile della c.d. "expanding window". Si tratta di costruirti una apposita funzione che svolga al suo interno tutto il processo di ottimizzazione e che restituisca, come unico output, il segnale di ingresso e/o di uscita. Quando hai questa funzione, con un ciclo for() e tre righe di codice per salvarti i risultati delle iterazioni puoi facilmente simulare quello che sarebbe successo se tu, giorno dopo giorno, avessi lanciato la tua ottimizzazione con tutti i dati disponibili fino a quel momento, applicando poi i segnali a partire dal giorno successivo. Sono due anni che non uso più Matlab, per cui non ti saprei aiutare a scrivere esattamente il codice (ma mi sembra strano che i tuoi due Ph.D. in Fisica non se le mangino a colazione queste cose), tuttavia non me lo ricordo così diverso da R, dove questo genere di cose sono estremamente semplici da scrivere;

- nessuno te lo ha ancora detto chiaramente, ma il time frame giornaliero per un sistema che lavora su più sottostanti cambiandone in via continuativa le proporzioni... è insostenibile. I costi di transazione per tenere le proporzioni sono massacranti, molto più di quello che puoi stimare e/o ipotizzare. Passare al settimanale è comunque tosto e difficile da replicare. Dal mensile in su, per mia esperienza, è a portata di retail volenteroso.

)R per i codici e RExcel per i "cruscotti".Cosa stai usando al posto del Matlab?

R per i codici e RExcel per i "cruscotti".

ti è mai capitato di utilizzare la Pattern Analysis sui modelli predittivi?

Ho utilizzato questo procedimento ed il risultato è stato estremamente positivo in pratica tale analisi mi ha consentito di osservare come il trading system ottenesse il 90% del rendimento nelle fasi di Vix compreso tra 20 e 33, mentre sotto non il rendimento è nullo, mentre sopra il sistema non funzionava.

Poichè non ho visto in questa sezione parlare di tale procedimento, prendetelo come un suggerimento.

Questa tecnica estremamente robusta può consentire di osservare in che condizioni un modello predittivo funziona e quando non funziona da un punto di vista statistico. E' quel genere di statistica "grossolana" che amo.

Robusta una fava.