donsalieri

Rentier in progress

- Registrato

- 13/9/12

- Messaggi

- 3.709

- Punti reazioni

- 474

puoi fare qualche esempio numerico per capire meglio?

un 25 enne, con le regole di oggi andrebbe in pensione di vecchiaia a 67 anni (i mesi lasciamoli un attimo perdere).

Se lavorasse per 42 anni, potrebbe usufruire dell'anticipata che comunque lo porterebbero a 67 anni.

Quindi, se riscattasse un anno andrebbe a 66 anni ? e così via fino a poter andare in pensione a 62 anni?

Grazie mille

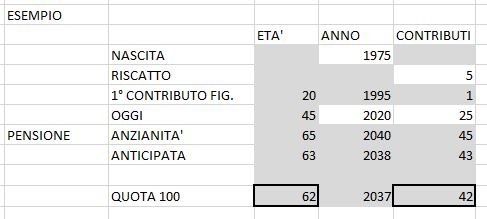

Facciamo un esempio pratico per capirci bene.

Mettiamo che un 25enne cominci a versare i primi contributi nell'anno 2000.

Oggi avrebbe circa 45 anni e 20 anni di contributi versati alle spalle nel sistema contributivo.

Tralasciando per semplicità i mesi e attenendosi alle regole pensionistiche attuali andrebbe in pensione anticipata contributiva anagrafica all'età di 65 anni, nel 2040.

In quell'anno si ritroverebbe ad aver versato un totale di 41 anni di contributi, insufficienti ad uscire prima del 2040.

In questo caso il riscatto può servire perchè riscattando 5 anni potrebbe anticipare l'uscita al 2037 con 38+5=43 anni di contribuzione (requisito per l'uscita nel 2037).

Abbiamo tralasciato i mesi ma il concetto è chiaro, in questo caso riscattando la laurea anticiperebbe l'uscita di circa 3 anni sull'anticipata anagrafica.

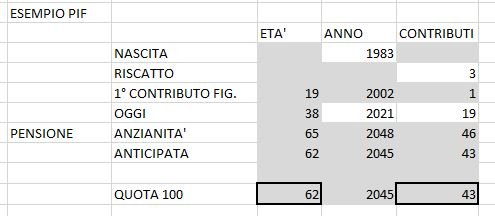

In generale ti posso dire che il riscatto porta ad un anticipo nei casi in cui si inizi a versare non oltre i 26 anni di età circa e ovviamente immaginando continuità contributiva.

Oltre quell'età il riscatto non porta ad alcun beneficio in termini di anticipo ma fa crescere solo l'entità dell'assegno erogato.