- Registrato

- 30/8/22

- Messaggi

- 1.131

- Punti reazioni

- 190

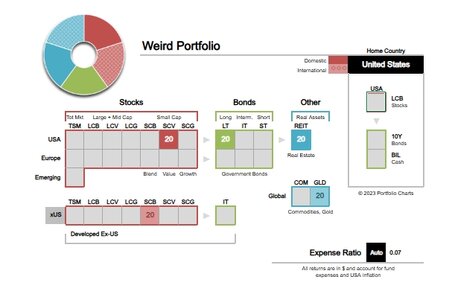

a livello % del tuo portafoglio quanto rappresenta?non calcolo oltre all'oro fisico...

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Su Walliance è aperto l’investimento in Lending “Padova, Residence Linea 4.0”.

Durata 21 mesi; distribuzione del TAN in cedole trimestrali; restituzione del

capitale alla scadenza del finanziamento.

Campagna di raccolta investimenti > 90%.

Ticket minimo € 500.

Per continuare a leggere visita questo LINK

a livello % del tuo portafoglio quanto rappresenta?non calcolo oltre all'oro fisico...

Eh sì lo immagino! Non solo questi thread, ma molte parti del Forum sono invase da utenti troppo ottimistici che non si rendono conto che quando affermano a posteriori: "questo asset in passato ha reso l'8%, quest'altro il 6%, quest'altro il 5%... ecc." stanno semplicemente selezionando arbitrariamente un asset di comodo, ma questo non dice abbastanza sul futuro (non abbastanza quanto, non un investitore comune, ma uno che vi affida tutte le sue entrare possa permettersi). Così come aver visto alcuni anni di inflazione nulla non significa che il futuro sarà così (nemmeno il contrario).L'invito a fare stime se non prudenziali quantomeno realistiche relativamente a rendimento netto atteso, inflazione stimata e prelievo annuo medio ipotizzato è più volte scaturito a fronte di "aspiranti rentier di belle speranze" pervasi da un incrollabile ottimismo sui parametri suddetti, convinti di poter agevolmente ottenere rendimenti elevati a basso rischio, che l'inflazione sarebbe rimasta contenuta per le decadi a venire e

Certo.che nell'individuare il budget annuo medio si concentravano sulle sole spese ordinarie, non considerando che quelle straordinarie d'importo rilevante, pur assai meno frequenti, sono ineludibili.

2,7 % migliorabile con altre asset classSi esatto.

Roba antica.

L'invito a fare stime se non prudenziali quantomeno realistiche relativamente a rendimento netto atteso, inflazione stimata e prelievo annuo medio ipotizzato è più volte scaturito a fronte di "aspiranti rentier di belle speranze" pervasi da un incrollabile ottimismo sui parametri suddetti, convinti di poter agevolmente ottenere rendimenti elevati a basso rischio, che l'inflazione sarebbe rimasta contenuta per le decadi a venire e che nell'individuare il budget annuo medio si concentravano sulle sole spese ordinarie, non considerando che quelle straordinarie d'importo rilevante, pur assai meno frequenti, sono ineludibili.

Concordosul fatto che (semplifico a pro di tutti con un linguaggio colloquiale) si potrebbero fare stime il più possibile esatte per i singoli parametri, senza applicare ad esse margini prudenziali, per poi farlo in forma esplicita solo sul dato finale.

) , le allocazioni su periodi così lunghi si possono anche seguire e adattare, come è anche possibile adattare e adattarsi ai vari momenti, anche le spese di vita su periodi così lunghi cambiano...insomma se parliamo di uno che deve coprire 5-10 anni ok, fai dei calcoli e bon, ma se parliamo di "vite" da rentier, sempre partendo da posizioni patrimoniali sopracitate, serve anche una componente di "partecipazione" e "impegno"...se così non facessi, probabilmente sarei già andato gambe all'aria da lustri, o avrei precluso molto in prospettiva.Vlibro=15cm×22cm×2cm=660cm3Per ora in scatoloni in uno scantinato

però secondo me tutti questi ragionamenti sui parametri io li ritengo sempre troppo rigidi, come se uno decidesse oggi come impostarsi patrimonialmente e poi tutto debba rimanere immutato per 20-30-40-50 anni (tipo "ah mi compro un bel BTP72 a 100 perchè la cedola mi copre le spese e sono a posto 50 anni

Il problema del rentier, cioè di colui che affida la parte prevalente del suo reddito alla rendita, è proprio questo. Cioè che lo spazio di adattamento futuro è più ristretto rispetto a quello di un soggetto attivo dentro il mondo del lavoro.

Il problema del rentier, cioè di colui che affida la parte prevalente del suo reddito alla rendita, è proprio questo. Cioè che lo spazio di adattamento futuro è più ristretto rispetto a quello di un soggetto attivo dentro il mondo del lavoro.Probabilmente tu intendi un rentier più attivo (anche finanziariamente), ma nella caratterizzazione data da @rentier64 la maggiore passività sulle fonti di reddito era fondamentale.Il mio dubbio che molti confondano rentier, con percettore di vitalizio

Bella garanzia il 3 e rotti per tutti quegli anni...me lo studioAdesso la versione disponibile si chiama buono soluzione futuro.

Mi pare garantisca un fisso del 3 virgola qualcosa ma quello su cui fa leva è che è legato all'inflazione quindi ti tutela in una certa misura (tasse e bolli a parte ovviamente).

Il pagamento però avviene al compimento dei 65 anni anagrafici, in unica soluzione o in forma di rendita quindicennale.

Per questo è da guardare in ottica diciamo di "integrazione pensionistica".

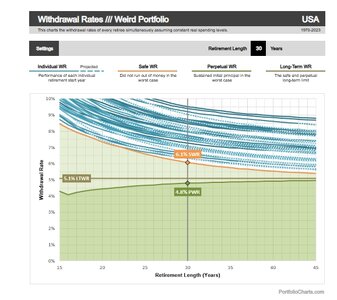

Saremo sul 5%a livello % del tuo portafoglio quanto rappresenta?

Sicuramente approcci analitici possono essere utili quando a chiedere consiglio sono, come accaduto in passato, 50enni con retribuzione elevata, casa di proprietà, nessun indebitamento ed una buona asset allocation di un adeguato patrimonio, che desiderano valutare la sostenibilità di un ritiro dal lavoro anticipato di 10-12 anni rispetto alla data presunta di accesso al trattamento pensionistico.tutto vero, premettendo che sotto l'HNWI con casa di proprietà già pagata, la vedo dura parlare di rentier, e comunque se si è su tali livelli, si è sostenibili se si ha un tenore di vita da ceto medio (e non si hanno grosse pretese di lasciare troppo ad eredi)...però secondo me tutti questi ragionamenti sui parametri io li ritengo sempre troppo rigidi, come se uno decidesse oggi come impostarsi patrimonialmente e poi tutto debba rimanere immutato per 20-30-40-50 anni (tipo "ah mi compro un bel BTP72 a 100 perchè la cedola mi copre le spese e sono a posto 50 anni

Il mio dubbio che molti confondano rentier, con percettore di vitalizio

Sono invece, ed è un mio limite, assai poco flessibile in materia di tenore di vita, tale è stato per i miei primi 40 anni di vita, non sarei disposto a rinunciare a nulla di ciò che ho sempre avuto: potranno subentrare nuovi interessi andandone al contempo a scemare altri, dovrò adeguarmi al fisiologico scorrere del tempo ma desidero fermamente che il livello resti immutato.

Nel tuo piano hai mai pensato che potresti tornare povero ,magari per eventi imprevedibili ,espropri patrimoniali ,confische beni,guerre etc in quel caso hai un piano B alternativo o non ci hai mai pensato ?Sicuramente approcci analitici possono essere utili quando a chiedere consiglio sono, come accaduto in passato, 50enni con retribuzione elevata, casa di proprietà, nessun indebitamento ed una buona asset allocation di un adeguato patrimonio, che desiderano valutare la sostenibilità di un ritiro dal lavoro anticipato di 10-12 anni rispetto alla data presunta di accesso al trattamento pensionistico.

Per chi, guardo al mio caso specifico, è rentier da sempre ed ha un tenore di vita sopra la media, pur non avendo eredi cui trasmettere parte del patrimonio e potendo quindi permettersi di eliderlo del tutto, sono sicuramente necessari uno "status" di partenza ed un approccio differenti rispetto a chi opta per un ritiro anticipato, magari anche di molto, dal lavoro.

Personalmente sono (in potenza) estremamente duttile sull'asset allocation del mio patrimonio, non mi precludo alcun cambiamento futuro se dovessero mutare le condizioni e le motivazioni che oggi mi spingono ad operare come già detto più volte.

Sono invece, ed è un mio limite, assai poco flessibile in materia di tenore di vita, tale è stato per i miei primi 40 anni di vita, non sarei disposto a rinunciare a nulla di ciò che ho sempre avuto: potranno subentrare nuovi interessi andandone al contempo a scemare altri, dovrò adeguarmi al fisiologico scorrere del tempo ma desidero fermamente che il livello resti immutato.

Probabilmente tu intendi un rentier più attivo (anche finanziariamente), ma nella caratterizzazione data da @rentier64 la maggiore passività sulle fonti di reddito era fondamentale.

Copre praticamente l'inflazione europea lorda occorsa nel periodo al 100%, tolte le imposte siamo all'87,5%.Bella garanzia il 3 e rotti per tutti quegli anni...me lo studio

concordo...in quelche modo è necessario prendersi cura del proprio patrimoniotra un milionario (quindi un rentier medio) e un lavoratore medio italiano senza un € da parte...non sarei così sicuro che il primo è quello con meno spazio di adattamento rispetto al secondo...basta solo vedere il potere d'acquisto delle retribuzioni in questi ultimi anni o il job act

la rendita può essere passiva, ma il rentier deve essere bello attivo se non vuole rischiare di diventare passivo

Quindi ad inflazione zero renderebbe comunque il 3% lordo? composto? Mi sembra fin troppo...devo studiarloCopre praticamente l'inflazione europea lorda occorsa nel periodo al 100%, tolte le imposte siamo all'87,5%.

Non ha un coefficiente reale da aggiungere come i vecchi BFP ad inflazione.

Come già detto col minimo tra il 3% e il 3,5% lordo secondo l'età di sottoscrizione in caso di inflazione inferiore.

Quindi è un titolo a rendimento reale netto negativo (nella misura del 12,5% dell'inflazione intercorsa) per una media geometrica di inflazione nel periodo maggiore del 3%/3,5% . Mentre ha un rendimento netto reale positivo per un'inflazione media inferiore a 2,67%/3,19%.

Secondo me è un buon prodotto.

D'altro canto per inflazioni maggiori del 3%/3,5% rendimenti reali netti positivi non li danno neppure i Btp fissi attualmente sul mercato. E poi è anche di favore tra i buoni postali... pure a inflazione nulla batte i Bfp ordinari.

Anche a me, ma come nel caso dei BFP per minori ad un 6% totalmente fuori mercato... CDP ha dimostrato che quando punta un certo target di pubblico con buoni strutturati ad hoc, si lascia andare a proposte molto scontate.Quindi ad inflazione zero renderebbe comunque il 3% lordo? composto? Mi sembra fin troppo...devo studiarlo

Come dei famigliari e della salute con uno stile di vita sano.concordo...in quelche modo è necessario prendersi cura del proprio patrimonio

Suggerisco a tal proposito una lettura della seguente discussione per avere un esempio concreto (forse) di come si può essere in difficoltà economica anche con entrate mensili fuori della media.concordo...in quelche modo è necessario prendersi cura del proprio patrimonio

Quindi ad inflazione zero renderebbe comunque il 3% lordo? composto? Mi sembra fin troppo...devo studiarlo

Vabbè, ma in quel caso ha semplicemente eccepito nel voler ripagare un prestito di 80k in 3-4 anni... gli basta rimodularlo (passato il triennio sarebbe in troppo avanzo con 12k di entrate e 0,4 di mutuo) in tempi ragionevoli ed è fatta. Ma non si può considerare una situazione critica.Suggerisco a tal proposito una lettura della seguente discussione per avere un esempio concreto (forse) di come si può essere in difficoltà economica anche con entrate mensili fuori della media.

Che fareste al mio posto?

Non è un vantaggio quello. L'opzione di riscatto anticipato è tutta nelle mani del creditore. È lui che valuta la convenienza del riscatto se i tassi di mercato aumentano.premesso che non conosco il prodotto in questione, ma se funziona come il BO65 (o in modo simile), il vantaggio della controparte è che se lo riscatti prima del tempo, il rendimento è miserrimo...quindi il tuo ritorno economico è solo a scadenza, nel durante il banco sta vincendo