Ormai il fotovoltaico non ha più bisogno di incentivi, e può camminare con le proprie gambe...

Fotovoltaico: i prezzi nel residenziale scenderanno del 30-40% in 3 anni

Deutsche Bank stima che i prezzi chiavi in mano di un impianto fotovoltaico su tetto calino del 30-40% entro il 2017.

Il costo dei moduli scenderà a 0,40-0,50 $/W, ma il grosso della riduzione verrà dalle altre voci: inverter, altre componenti e costi soft come quelli per la vendita. “Il fotovoltaico si venderà da solo”, si legge nel report.

Abbiamo già pubblicato gli ultimi dati sui costi delle energie pulite raccolti da IRENA, l'Agenzia internazionale per l'energia rinnovabile. Numeri impressionanti in particolare per il fotovoltaico:

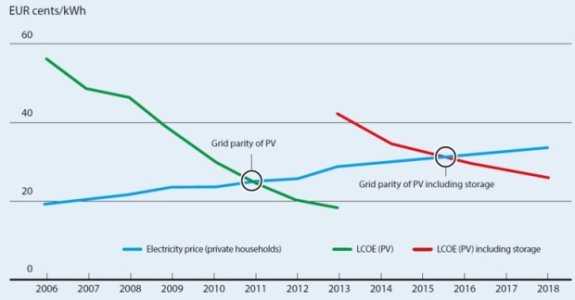

il costo del kWh solare si è dimezzato negli ultimi 4 anni, i prezzi dei moduli FV sono scesi del 75% dal 2009 al 2014, un piccolo impianto installato chiavi in mano in alcuni mercati come quello tedesco ora costa il 36% di quel che costava 7 anni prima. Ma come continuerà l'evoluzione? C'è chi prevede che ci siano ancora margini significativi e che i prezzi continuino a calare a ritmi sostenuti.

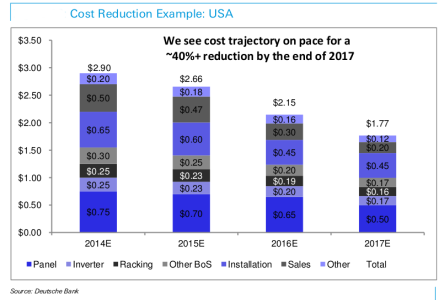

Ad esempio l'ultimo report di Deutsche Bank, stima che i prezzi di un impianto FV su tetto possano calare del 30-40% nel giro dei prossimi 3 anni. In un mercato come quello statunitense – che va detto ha prezzi ancora un po' più alti di quelli che si trovano in Germania o in Italia – la banca tedesca stima che un impianto di piccola taglia residenziale, prezzo chiavi in mano, passerà dai 2,90 $/W a circa 1,80 $/W entro il 2017 (cioè da circa 2.500 euro/kW a circa 1.600).

Il calo dei prezzi, scrivono gli analisti DB, sarà più marcato nel residenziale, dove c'è ancora un ampio margine per migliorare l'efficienza della filiera con economie di scala. Da dove verrà questa riduzione? Dal 2011 al 2014, si legge nel report, il costo dei moduli dei principali fornitori cinesi è sceso da 1,31 a 0,50 $/W, di circa il 60% in 3 anni, soprattutto grazie a miglioramenti nei processi produttivi e aumento delle efficienze. Ma per i prossimi anni non sarà la componente moduli il principale driver della riduzione dei prezzi.

Mentre silicio e moduli hanno avuto un ruolo principale nella diminuzione dei pressi degli ultimi 5-10 anni, sulla quella prevista per i prossimi anni peseranno sempre di più le altre componenti e i costi cosiddetti soft: progettazione, installazione, acquisizione del cliente, ecc. (vedi grafico)

Nel 2014, si osserva, il silicio non costituiva che il 10-11% del costo di un impianto. Quindi i miglioramenti economici su questa parte della filiera avranno un ruolo marginale.

Quanto ai moduli FV, secondo DB, il calo continuerà, arrivando agli 0,50 $/W nel giro di qualche anno. Aziende come SunEdison, si osserva, hanno già annunciato di voler raggiungere quel valore entro fine 2016, mentre diversi produttori cinesi riescono già ora a restare sotto quella soglia. Secondo Deutsche Bank nell'arco di 3 anni,

“facendo una stima probabilmente conservativa”, il costo dei moduli sarà sceso a 0,40 $/W che, per un prezzo di vendita di 0,50 $/W, darebbe a venditori e produttori un margine del 10-20%.

Altro contributo alla discesa del costo degli impianti verrà dalla fetta che riguarda gli inverter: DB prevede che il trend calante dei prezzi continui ad un tasso del 10-15% l'anno. Grazie a limature sui costi delle componenti, progressi tecnologici e dei processi produttivi, ma anche a una più accesa competizione dovuta a nuovi entranti, si stima una dimuzione dei prezzi dagli 0,25 $/W attuali a 0,17 entro tre anni.

Altre riduzioni verranno da aspetti spesso finora trascurati, come i sistemi di montaggio e le altre componenti: il costo dei sistemi di montaggio, si prevede, calerà da 0,25 a 0,16 $/W, mentre quello delle altre componenti da 0,30 a 0,17.

Altri 20 centesimi si recupereranno dai costi di installazione che, secondo il report, scenderanno da 0,65 a 0,45 $/W, anche qui entreranno in gioco le economie di scala.

Interessante quel che si legge sui costi di vendita/acquisizione dei clienti: in 3 anni si abbasseranno da 0,50 a 0,20 $/W perché la convenienza del FV diventerà sempre più conosciuta e accettata e perché le aziende svilupperanno nuovi o più efficienti modelli di business per relazionarsi ai clienti. Grazie a sistemi online per contattare il cliente, schemi di third party ownership, utility che entrano nel business scalando il costo dell'impianto dalla bolletta, “il solare inizia a vendersi da solo”, osservano gli analisti di DB.

Infine una piccola limatura dovrebbe esserci anche sui costi legati alla burocrazia e alle autorizzazioni, tagliati soprattutto in mercati in cui gli incentivi cessano (come il nostro).

Insomma, lima di qua e lima di là, ed ecco che il costo degli impianti FV residenziali nei prossimi 3 anni, secondo la banca, calerà del 30-40%, con analoghe riduzioni dell'LCOE, cioè il costo del kWh 'tutto compreso', che al momento è tra 0,13 e 0,23 $/kWh (0,11-0,22 €), già al di sotto dei costi dell'elettricità prelevata dalla rete in diversi mercati, Italia in testa. Se ciò accadesse, spiega il report, almeno il 50% dei mercati potenziali nel 2017 sarebbe in grid-parity. Se al calo dei prezzi del FV si associasse un aumento del prezzo dell'elettricità del 3% l'anno, entrerebbe in grid-parity un ulteriore 30% dei mercati potenziali, fino ad arrivare nello scenario più ottimistico con l'80% dei mercati in grid-parity già a fine 2017.

Con l'aumento della competitività, stima Deutsche Bank, il TAM, total addressable market, cioè il mercato potenziale cui il fotovoltaico può rivolgersi (diverso dal mercato reale, previsto per il 2015 sui 53-58 GW), passerebbe in 5 anni dai 140 GW/anno attuali a 260 GW/anno. Insomma, il solare ha davanti praterie enormi da conquistare.

Fotovoltaico: i prezzi nel residenziale scenderanno del 30-40% in 3 anni | QualEnergia.it

http://www.qualenergia.it/sites/default/files/articolo-doc/Solar 2015 Outlook(1).pdf