Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

Oggi sul quotidiano:

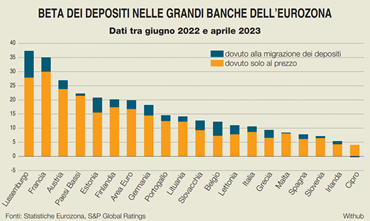

Il rialzo dei tassi della Bce si è tradotto per le banche europee in uno degli anni più floridi della loro storia recente. Dopo un periodo di vacche magre, gli istituti di credito sono tornati a macinare ricavi grazie soprattutto alla dinamica positiva del margine di interesse.

Quali sono oggi i rischi per le banche europee e, nello specifico, italiane? Se lo è chiesta PwC che ha dedicato un report al tema, usando come data di riferimento il 31 dicembre 2022 e calcolando l’incidenza sul capitale regolamentare delle minusvalenze e plusvalenze latenti. «In un contesto in cui gli npl e il credito sono stati tra le priorità di supervisione, vi sono anche altre dimensioni che è importante monitorare come ci hanno insegnato i recenti fatti di cronaca. L'argomento è di assoluta attualità, come dimostra il recente interesse delle Autorità di Vigilanza», spiega Pierfrancesco Anglani, partner PwC.

Il campione di istituti italiani analizzato mostra minusvalenze nette pari a 40,5 miliardi, con una situazione estremamente differenziata tra i diversi gruppi e variazioni di valore che vanno da un +6% fino a un -171%. Considerando la media ponderata, si assiste a una riduzione dal 15,7 all’11,3%. Le minusvalenze nette sul portafoglio crediti risultano invece pari a 14,9 miliardi e abbassano il Cet1 ponderato medio dal 15,7 al 13,8%.

«Le cosiddette capital light bank, hanno rilevanti porzioni di attivo investite in titoli governativi e sono quelle che dovranno gestire con più attenzione l’attuale situazione», spiega Gabriele Guggiola, partner di PwC. Anche a livello europeo si registra una situazione differenziata tra i diversi istituti analizzati con impatti variazioni negative che vanno dal 3 al 78%, una minore dispersione dei risultati e una contrazione del Cet1 medio ponderato dal 14,4 all’11,2%. «Le banche europee fanno un maggiore ricorso a strategie più sofisticate. In Italia, tali strategie sono molto utilizzate solo dagli operatori principali, o - comunque - viene fatto ricorso a strategie gestionali che non emergono in maniera chiara a livello bilancistico», spiega Daniele Colasanti, senior manager di PwC.

Milano Finanza - Numero 128 pag. 11 del 01/07/2023

I tassi costano alle banche italiane 40,5 miliardi di perdite potenziali. Solo 14,9 miliardi vengono dal portafoglio titoli

di Luca GualtieriGli incrementi decisi da Francoforte nell’ultimo anno espongono gli istituti di credito a crescenti unrealized losses. Un problema costato caro ai gruppi Usa. Ecco le stime di PwC sui rischi per il sistema europeo

Il rialzo dei tassi della Bce si è tradotto per le banche europee in uno degli anni più floridi della loro storia recente. Dopo un periodo di vacche magre, gli istituti di credito sono tornati a macinare ricavi grazie soprattutto alla dinamica positiva del margine di interesse.

L’insidia delle perdite potenziali

Tutto bene quindi? Non proprio. Se l’aumento della redditività è l’effetto più appariscente del rialzo dei tassi, le scelte della Bce stanno avendo anche conseguenze insidiose per le banche. Tra queste c’è l’aumento delle unrealized losses, le perdite potenziali non contabilizzate in bilancio perché si concretizzano solo se si effettua la vendita delle corrispondenti poste di attivo.I casi Usa

Le recenti crisi americane hanno evidenziato come il rapido aumento dei tassi faccia allargare queste perdite, incidendo sulla solvibilità e sulla posizione di liquidità delle banche. Nel caso di Svb per esempio le unrealized losses a fine 2022 mostravano un livello estremamente elevato rispetto al capitale regolamentare che veniva sostanzialmente azzerato.Quali sono oggi i rischi per le banche europee e, nello specifico, italiane? Se lo è chiesta PwC che ha dedicato un report al tema, usando come data di riferimento il 31 dicembre 2022 e calcolando l’incidenza sul capitale regolamentare delle minusvalenze e plusvalenze latenti. «In un contesto in cui gli npl e il credito sono stati tra le priorità di supervisione, vi sono anche altre dimensioni che è importante monitorare come ci hanno insegnato i recenti fatti di cronaca. L'argomento è di assoluta attualità, come dimostra il recente interesse delle Autorità di Vigilanza», spiega Pierfrancesco Anglani, partner PwC.

Il campione di istituti italiani analizzato mostra minusvalenze nette pari a 40,5 miliardi, con una situazione estremamente differenziata tra i diversi gruppi e variazioni di valore che vanno da un +6% fino a un -171%. Considerando la media ponderata, si assiste a una riduzione dal 15,7 all’11,3%. Le minusvalenze nette sul portafoglio crediti risultano invece pari a 14,9 miliardi e abbassano il Cet1 ponderato medio dal 15,7 al 13,8%.

«Le cosiddette capital light bank, hanno rilevanti porzioni di attivo investite in titoli governativi e sono quelle che dovranno gestire con più attenzione l’attuale situazione», spiega Gabriele Guggiola, partner di PwC. Anche a livello europeo si registra una situazione differenziata tra i diversi istituti analizzati con impatti variazioni negative che vanno dal 3 al 78%, una minore dispersione dei risultati e una contrazione del Cet1 medio ponderato dal 14,4 all’11,2%. «Le banche europee fanno un maggiore ricorso a strategie più sofisticate. In Italia, tali strategie sono molto utilizzate solo dagli operatori principali, o - comunque - viene fatto ricorso a strategie gestionali che non emergono in maniera chiara a livello bilancistico», spiega Daniele Colasanti, senior manager di PwC.

Milano Finanza - Numero 128 pag. 11 del 01/07/2023