I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il Superspazzola

Tiremm innanz!

- Registrato

- 11/5/07

- Messaggi

- 36.653

- Punti reazioni

- 2.292

Più ricchi del Btp: 50 azioni a Piazza Affari e 15 bond con dividendi e rendimenti anche del 17%

Btp contro azioni e bond

Btp contro azioni e bond

E ora che il rendimento del Btp decennale è sceso all’improvviso dal 5% fino al 3,9%, i concorrenti all’investimento forse più amato dagli italiani iniziano ad alzare la testa. A partire dalle azioni di Piazza Affari, che vantano un dividend yield (il rapporto fra prezzo e cedola) atteso nel 2024 dal consenso degli analisti compreso fra il 17% e il 4,5% nei primi 50 titoli del segmento Mta, per arrivare ai bond concorrenti al titolo di Stato italiano, come quelli dei Paesi dell’Est Europa o anche un’emissione Tim rivolta agli investitori finali, che restituiscono il 6%.

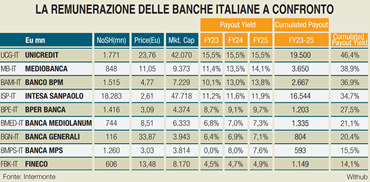

Perché il rendimento Btp è sceso tanto e quindi il prezzo, che si muove in direzione opposta, è in pieno rally? Perché i mercati si aspettano che la Bce inizi a tagliare i tassi fra sei mesi e quindi le emissioni già sul mercato vengono acquistate a mani basse dagli investitori. Intanto le azioni cercano di farsi largo nei portafogli degli investitori e Piazza Affari è famosa per essere il listino europeo più generoso sul fronte dei dividendi. I primi quattro titoli con uno yield a doppia cifra sono soprattutto finanziari: doValue (17%), Banca Ifis (13%), Intesa Sanpaolo (11%), Igd (10,6%).

Vedi l'allegato 2962833

Vedi l'allegato 2962834

A questo punto, che cosa potrebbe accadere a Piazza Affari, che nel frattempo ha riagganciato quota 30.000? Per l’esperto, «il rally potrebbe continuare almeno fino a metà dicembre quando si riuniranno i Consigli Direttivi di Federal Reserve (Fomc 12/13 dicembre) e Bce (14 dicembre). Crediamo che l’indice italiano possa raggiungere l’obiettivo di 31.500 nelle prossime sessioni per poi scendere alla fine dell’anno. Pensiamo che le riunioni delle banche centrali potrebbero raffreddare un po’ l’entusiasmo degli investitori. Già in passato i banchieri centrali avevano etichettato troppo presto l’inflazione elevata temporanea intervenendo tardi per contenerla». Nella riunione di dicembre della Bce si discuterà inoltre dei reinvestimenti del piano Pepp, ricorda Diodovich, un argomento che interessa da vicino l’Italia perché ha a che fare con i Btp. «A nostro avviso per evitare eccessive turbolenze sui mercati la decisione sui reinvestimenti sul Pepp sarà rinviata al primo trimestre», conclude l’analista.

Sostanzialmente oggi come allora è in corso un principio di movimento che potrebbe continuare e protrarsi se gli attuali dati dovessero essere confermati nel prossimo futuro», ragiona Alessi. E’ sempre complicato trovare titoli che «possano superare il rendimento del Btp che tutt’ora è il titolo di stato dell’Eurozona con rendimento maggiore. C’è da guardare all’Est Europa con Romania e Ungheria che hanno ancora rendimenti piuttosto alti e in qualche corporate italiano come Tim ed alcuni titoli tedeschi che sono tra gli unici emittenti a mantenere un taglio minimo retail anche per i titoli di interesse internazionale», conclude Alessi.

Considerando le varie asset class, le obbligazioni «si distinguono per le loro solide prospettive nelle nostre prospettive macro di base, oltre che per la loro resilienza, diversificazione e soprattutto valutazione», interviene Geraldine Sundstrom, Asset Allocation Portfolio Manager di Pimco. Considerati i rischi di un «mercato azionario costoso, l'opportunità di un'allocazione al reddito fisso di alta qualità è convincente», riprende. Nel credito, Pimco preferisce «restare prudente sul credito societario a tasso variabile di minore qualità come i prestiti bancari e determinati attivi sui mercati privati, che restano i più suscettibili ai tassi alti e già mostrano segnali di tensione». Sebastiano Picone, Head of Partnerships Italy di Moneyfarm, suggerisce, «con tassi a questi livelli, emissioni con scadenze più lunghe che possono generare benefici interessanti lato prezzo hanno in portafogli più movimentati, dove non parliamo di investimenti buy & hold».

Milano Finanza - Numero 242 pag. 8 del 09/12/2023

Più ricchi del Btp: 50 azioni a Piazza Affari e 15 bond con dividendi e rendimenti anche del 17%

di Elena Dal MasoMentre il rendimento del titolo di Stato scende dal 5% al 4%, si fanno largo i dividendi delle azioni, che offrono fino al 17%. E nel 2024 sono attesi stacchi per 32 miliardi a Piazza Affari. Ecco quali sono i titoli più generosi e una selezione di bond che rende fino al 6%

E ora che il rendimento del Btp decennale è sceso all’improvviso dal 5% fino al 3,9%, i concorrenti all’investimento forse più amato dagli italiani iniziano ad alzare la testa. A partire dalle azioni di Piazza Affari, che vantano un dividend yield (il rapporto fra prezzo e cedola) atteso nel 2024 dal consenso degli analisti compreso fra il 17% e il 4,5% nei primi 50 titoli del segmento Mta, per arrivare ai bond concorrenti al titolo di Stato italiano, come quelli dei Paesi dell’Est Europa o anche un’emissione Tim rivolta agli investitori finali, che restituiscono il 6%.

Perché il rendimento Btp è sceso tanto e quindi il prezzo, che si muove in direzione opposta, è in pieno rally? Perché i mercati si aspettano che la Bce inizi a tagliare i tassi fra sei mesi e quindi le emissioni già sul mercato vengono acquistate a mani basse dagli investitori. Intanto le azioni cercano di farsi largo nei portafogli degli investitori e Piazza Affari è famosa per essere il listino europeo più generoso sul fronte dei dividendi. I primi quattro titoli con uno yield a doppia cifra sono soprattutto finanziari: doValue (17%), Banca Ifis (13%), Intesa Sanpaolo (11%), Igd (10,6%).

Una cascata di dividendi

«Nel 2024 il Ftse Mib dovrebbe staccare un importo di oltre 32 miliardi di euro», spiega Diego Toffoli, responsabile Investimenti di Intermonte Advisory & Gestione. Erano 31 miliardi circa nel 2023, sarebbe un aumento del 3,2%. «Il dividend yield del Ftse Mib per il 2023 è stato del 4,42%, mentre la stima per il 2024 è del 5% circa. Il dividend yield è tornato a crescere dal 2020 e sia quest’anno che l’anno prossimo il contributo del settore finanziario è stato e sarà importante. Per il 2024 si stima che il dividendo del settore finanziario pesi più di un terzo del totale», sottolinea Toffoli. Che ricorda come «il mercato cerchi di anticipare le mosse della Bce e ad oggi si è arrivati a stimare anche 150 di punti base di tagli nel 2024. Tassi in calo spingono al rialzo gli indici azionari». Tuttavia, se il mercato «arriverà troppo carico sulle aspettative, potrà accadere che all’evento del taglio tassi ci saranno prese di profitto. Il dividend yield è rapportato al prezzo, quindi se scende quest’ultimo, il dividend yield sale».Vedi l'allegato 2962833

Vedi l'allegato 2962834

Ftse Mib +33% grazie ai dividendi

Anche Lorenzo Batacchi, portfolio manager di Bper Banca e membro Assiom Forex, mette in evidenza che «i dividendi delle azioni sono tornati a fare concorrenza al titolo di Stato. E l'Italia resta un listino interessante con un rapporto prezzo/utili delle società quotate atteso al 2024 attorno alle 8 volte». C'è un'inversione storica in corso, spiega Batacchi, «con il Ftse Mib salito del 33% da inizio anno, dividendi compresi, forse i mercati hanno già anticipato il rally del primo trimestre 2024 nell'attesa che la Bce tagli i tassi, magari addirittura prima della Fed. Un'ipotesi circolata sui mercati dopo l'intervento, inatteso, di Isabel Schnabel, membro del board della Bce, nota per essere un falco».Ftse Mib a 31.500?

Invoca qualche cautela, Filippo Diodovich, Senior Market Strategist di IG Italia, che avverte: «Il mercato sconta, in modo molto ottimistico, un probabile taglio dei tassi già nel primo trimestre 2024 e una serie di tagli del costo del denaro pari a 125-150 punti base che potrebbero portare a fine anno i tassi sui depositi al 2,50%/2,75% e quelli sulle operazioni di rifinanziamento principale al 3%/3,25%». Ad aumentare le aspettative su una Bce con un atteggiamento meno restrittivo del previsto è stata l’intervista di Isabel Schnabel, membro del Comitato Esecutivo dell’istituto di Francoforte. «La regista occulta delle azioni delle Bce, che negli ultimi mesi ha anticipato le mosse della Bce più della presidente Christine Lagarde e del capo economista Philip Lane», ha sottolineato come la crescita dei prezzi al consumo abbia evidenziato un forte rallentamento, «ben maggiore delle previsioni dei banchieri centrali, rendendo improbabile un nuovo aumento dei tassi». Un cambio di rotta radicale da parte di uno dei membri cosiddetti falco del board di Francoforte che non più tardi del «3 novembre non escludeva che i tassi potessero essere alzati di nuovo».A questo punto, che cosa potrebbe accadere a Piazza Affari, che nel frattempo ha riagganciato quota 30.000? Per l’esperto, «il rally potrebbe continuare almeno fino a metà dicembre quando si riuniranno i Consigli Direttivi di Federal Reserve (Fomc 12/13 dicembre) e Bce (14 dicembre). Crediamo che l’indice italiano possa raggiungere l’obiettivo di 31.500 nelle prossime sessioni per poi scendere alla fine dell’anno. Pensiamo che le riunioni delle banche centrali potrebbero raffreddare un po’ l’entusiasmo degli investitori. Già in passato i banchieri centrali avevano etichettato troppo presto l’inflazione elevata temporanea intervenendo tardi per contenerla». Nella riunione di dicembre della Bce si discuterà inoltre dei reinvestimenti del piano Pepp, ricorda Diodovich, un argomento che interessa da vicino l’Italia perché ha a che fare con i Btp. «A nostro avviso per evitare eccessive turbolenze sui mercati la decisione sui reinvestimenti sul Pepp sarà rinviata al primo trimestre», conclude l’analista.

Bond che battono il Btp

Per Giacomo Alessi, analista obbligazionario di Finint Private Bank, «il momento d’oro dei bond non sembra vicino ad arrestarsi, la fine del 2023 ha visto bruschi movimenti di restringimento dei tassi e l’impressione è che il 2024 sarà un anno di tagli. La previsione è di una riduzione di 150 punti base. Il Btp ha visto il rendimento calare dal 5% al 3,9% in poche sessioni e non sembra che ci siano grosse resistenze affinché continui la sua discesa». Il momento attuale ricorda in maniera «simmetricamente opposta il periodo nel quale l’inflazione stava iniziando a registrare impennate al 5-7% con i tassi ancora prossimi allo zero.Sostanzialmente oggi come allora è in corso un principio di movimento che potrebbe continuare e protrarsi se gli attuali dati dovessero essere confermati nel prossimo futuro», ragiona Alessi. E’ sempre complicato trovare titoli che «possano superare il rendimento del Btp che tutt’ora è il titolo di stato dell’Eurozona con rendimento maggiore. C’è da guardare all’Est Europa con Romania e Ungheria che hanno ancora rendimenti piuttosto alti e in qualche corporate italiano come Tim ed alcuni titoli tedeschi che sono tra gli unici emittenti a mantenere un taglio minimo retail anche per i titoli di interesse internazionale», conclude Alessi.

Considerando le varie asset class, le obbligazioni «si distinguono per le loro solide prospettive nelle nostre prospettive macro di base, oltre che per la loro resilienza, diversificazione e soprattutto valutazione», interviene Geraldine Sundstrom, Asset Allocation Portfolio Manager di Pimco. Considerati i rischi di un «mercato azionario costoso, l'opportunità di un'allocazione al reddito fisso di alta qualità è convincente», riprende. Nel credito, Pimco preferisce «restare prudente sul credito societario a tasso variabile di minore qualità come i prestiti bancari e determinati attivi sui mercati privati, che restano i più suscettibili ai tassi alti e già mostrano segnali di tensione». Sebastiano Picone, Head of Partnerships Italy di Moneyfarm, suggerisce, «con tassi a questi livelli, emissioni con scadenze più lunghe che possono generare benefici interessanti lato prezzo hanno in portafogli più movimentati, dove non parliamo di investimenti buy & hold».

L’alternativa: i certificate sui Btp

Esiste anche la possibilità di puntare su un eventuale ribasso dei tassi senza necessariamente acquistare il Btp, operando con i Mini Future Certificate quotati su Borsa Italiana: strumenti che permettono di investire a leva sia al rialzo (Mini Future Long) che al ribasso (Mini Future Short), su un determinato sottostante. «Quando questo è un titolo di stato, in caso di aspettativa di diminuzione dei tassi, è possibile acquistare un Mini Future Long», racconta Nevia Gregorini, Head of Exchange Traded Solutions di Bnp ParibasCib. Con questi certificate «non è possibile perdere oltre il capitale investito. Per esempio, con il decennale italiano che rende attorno al 3,97%: in caso di ribasso dei tassi di 50 punti, si arriverebbe al 3,47% e il future sul Btp, che adesso quota circa 117, si apprezzerebbe fino a 121», conclude l’esperta.Milano Finanza - Numero 242 pag. 8 del 09/12/2023

Unico o quasi bancario che non scende

Unico o quasi bancario che non scende così scende e mi fanno rientrare

così scende e mi fanno rientrare