Sig. Ernesto

Utente Registrato

- Registrato

- 14/8/01

- Messaggi

- 21.247

- Punti reazioni

- 807

Ho fatto una brutta domanda?

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

Per continuare a leggere visita questo LINKLei è esperto del test di Kupiec?

un pochino ci ho studiato...

comunque quello che volevo dire é che secondo la mia opinione se un modello non supera un test di validitá bisogna riflettere sul perché...io penso che in questo senso dovrebbero essere indirizzati i miglioramenti del new var...

Se il modello evidenzia una probabilitá di errore inferiore alla probabilitá teorica supposta da Kupiec allora il modello si definisce conservativo.

Nel caso del new var questo dovrebbe essere dovuto al fatto che in pratica quando si ottiene un errore le future estimazioni si ottengono sommando al tradizionale VaR un ulteriore VaR che se ho capito bene dovrebbe essere equivalente all'expected shortfall+la deviazione tipica dell'ES*K.

Dunque si ottiene come un salto del VaR indipendentemente della grandezza dell'errore riscontrato. La mia idea sarebbe quella di dare una proporzionalitá al salto dipendente dalla grandezza dell'errore.

Come fare questo?? Bohh!!

Bisognerebbe pensarci...

...qui c'é da imparareSecondo un mio modestissimo parere un modello di gestione di rischio non deve essere infallibile ed in questo senso non si dovrebbero classificare i modelli in base al minor numero di errori ottenuti in backtesting...io personalmente non mi fido di modelli con zero o pochissimi errori in backtesting perché possono essere dovuti ad un modello creato ad hoc per una specifica mostra od in altre parole a sovraparametrizzazione (Garch-N).Il superamento di tale test offre garanzie assolutamente inique(statistico). Ovvero, come recentemente risontrato, il VaR canonico che supera il test di Kupiec(ma ad esempio modelli basti su modelli Garch-N, tremendamente efficaci non lo superano..) è fallito DISASTROSAMENTE appena la coda(tail) ha iniziato ad agitarsi.

anche se non condivido la inutilitá del test di Kupiec per la validazione di modelli di rischio. Come allo stesso tempo condivido che il test di Kupiec non garantisce il successo di un modello di rischio.

Secondo un mio modestissimo parere un modello di gestione di rischio non deve essere infallibile ed in questo senso non si dovrebbero classificare i modelli in base al minor numero di errori ottenuti in backtesting...io personalmente non mi fido di modelli con zero o pochissimi errori in backtesting perché possono essere dovuti ad un modello creato ad hoc per una specifica mostra od in altre parole a sovraparametrizzazione (Garch-N).

Aggiungo che per definizione il VaR descrive quale sará la perdita massima in un dato periodo di tempo e secondo un livello di confidenza supponendo NORMALI CONDIZIONI DI MERCATO. Se la coda si agita stiamo uscendo fuori dalle normali condizioni di mercato ergo il VaR non é una idonea misura del rischio di mercato.

In questo senso trovo il new var interessante come un modello di gestione del rischio fuori dalle normali condizioni di mercato.

Ad ogni modo trovo interessante la critica al test di Kupiec e le sarei grato se mi potesse suggerire dei lavori a riguardo.

.

.complimenti al neo-laureato ed al lavoro svolto che secondo la mia modesta opinione é molto al di sopra di quanto richiesto per una tesi di laurea triennale.

Trovo il new var un'idea interessante che meriterebbe ulteriori approfondimenti.

Ho dato una letta rapida alla tesi e mi sono sorti alcuni dubbi sulla tabella 1 a pagina 27 che riporta l'expected shortfall del CVAR...il mio dubbio é che l'expected shortfall ed il conditional VaR sono la stessa identica cosa...sarebbe come calcolare il VaR del VaR...

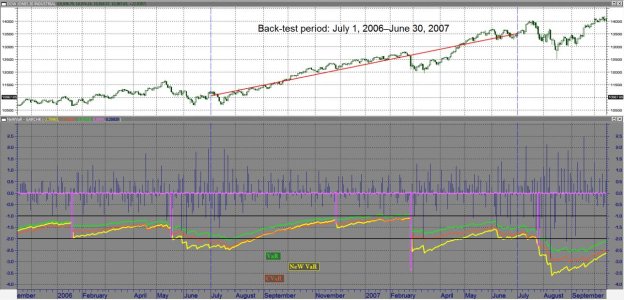

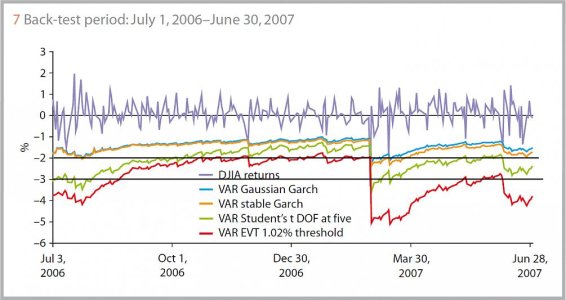

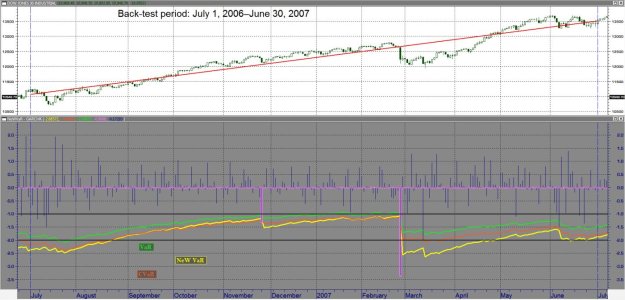

Secondo il fatto che il new VaR non superi il Kupiec test é molto rilevante in quanto questo test si utilizza per verificare la validitá di un modello di gestione del rischio.

a parte le critiche trovo il lavoro molto interessante se thetruth34 o qualcun altro avesse intenzione di continuare avrei altri suggerimenti/critiche da dare...

Ciao blackjack! Anche se Paponzi ti ha ovviamente già risposto in maniera molto più esauriente di come avrei potuto fare io... ti dico la mia su alcune cose!

Innanzitutto expected shortfall e CVaR sono la stessa cosa come dici tu... ma io ho usato l'espressione "expected shortfall" semplicemente per vedere cose succedeva alle 4 diverse misure del rischio nel caso in cui fossero state "superate" in negativo dai rendimenti dell'indice... in sostanza invece di definire l'ES come media tra VaR e rendimenti oltre il VaR... l'ho definita come media tra misura del rischio in questione (VaR, CVaR, MVaR e NewVaR) e rendimenti oltre la misura sotto osservazione... questo per "paragonare" i risultati delle quattro misure. Ovvio che più la misura è consistente (e in particolare è venuto, a memoria, dal meno consistente al più consistente VaR < MVaR < CVaR < NewVaR) più l'ES sarà elevato, perchè i rendimenti oltre quella misura saranno solo quelli "molto" negativi.

Sul secondo punto al questione è un po' più spinosa... e già il buon Ale1984 aveva sollevato ottime questioni a riguardo! Secondo me se la si vuole mettere in termini rigorosamente accademici e statistici, il NewVaR non sta in piedi, ma come ha detto Paponzi, se ne vogliamo fare una questione meramente pratica, è quello che ci aiuta di più (e paradossalmente, con quel lavoro sullo spread, ci da anche indicazioni utili sulle condizioni di mercato... anche se in questo forum non mancano spunti e idee molto migliori a riguardo!).

In ogni caso, riguardo il test di Kupiec, c'è anche da dire che il NewVaR è scorretto da paragonare con l'Alfa a priori, in pratica si sta barando, perchè si sta facendo una stima sui rendimenti + gli outliers e si dice che dev'essere paragonato solo con la probabilità di andare oltre i rendimenti e non anche gli outliers... Motivo per cui andrebbe confrontato non con l'alfa fissato a priori ma con l'alfa + qualcosa... anche qui ne avevamo parlato con Ale e Paponzi sul thread iniziale (Forecast Volatilità) non venendone a capo, poichè questione spinosa... quantomeno per me con una triennale e zero esperienza!

A presto (e un saluto al buon Paponzi da Boston!!) !

Ciao blackjack! Anche se Paponzi ti ha ovviamente già risposto in maniera molto più esauriente di come avrei potuto fare io... ti dico la mia su alcune cose!

Innanzitutto expected shortfall e CVaR sono la stessa cosa come dici tu... ma io ho usato l'espressione "expected shortfall" semplicemente per vedere cose succedeva alle 4 diverse misure del rischio nel caso in cui fossero state "superate" in negativo dai rendimenti dell'indice... in sostanza invece di definire l'ES come media tra VaR e rendimenti oltre il VaR... l'ho definita come media tra misura del rischio in questione (VaR, CVaR, MVaR e NewVaR) e rendimenti oltre la misura sotto osservazione... questo per "paragonare" i risultati delle quattro misure. Ovvio che più la misura è consistente (e in particolare è venuto, a memoria, dal meno consistente al più consistente VaR < MVaR < CVaR < NewVaR) più l'ES sarà elevato, perchè i rendimenti oltre quella misura saranno solo quelli "molto" negativi.

Sul secondo punto al questione è un po' più spinosa... e già il buon Ale1984 aveva sollevato ottime questioni a riguardo! Secondo me se la si vuole mettere in termini rigorosamente accademici e statistici, il NewVaR non sta in piedi, ma come ha detto Paponzi, se ne vogliamo fare una questione meramente pratica, è quello che ci aiuta di più (e paradossalmente, con quel lavoro sullo spread, ci da anche indicazioni utili sulle condizioni di mercato... anche se in questo forum non mancano spunti e idee molto migliori a riguardo!).

In ogni caso, riguardo il test di Kupiec, c'è anche da dire che il NewVaR è scorretto da paragonare con l'Alfa a priori, in pratica si sta barando, perchè si sta facendo una stima sui rendimenti + gli outliers e si dice che dev'essere paragonato solo con la probabilità di andare oltre i rendimenti e non anche gli outliers... Motivo per cui andrebbe confrontato non con l'alfa fissato a priori ma con l'alfa + qualcosa... anche qui ne avevamo parlato con Ale e Paponzi sul thread iniziale (Forecast Volatilità) non venendone a capo, poichè questione spinosa... quantomeno per me con una triennale e zero esperienza!

A presto (e un saluto al buon Paponzi da Boston!!) !

In effetti, l'unica eccezione che si potrebbe ragionevolmente elevare al NeWVaR è l'ipotesi di normale per gli outliers.

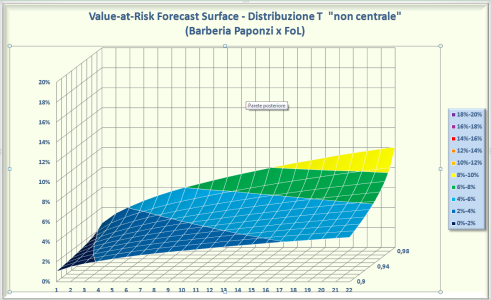

L' assunzione di normalita dei rendimenti risulta abbastaza assurda se si tiene in considerazione l'evidenza empirica. Normalmente le soluzioni piú proposte sono la t-student o la t-student asimetrica cosi come l'approssimazione attraverso l'equazione di Cornish-Fisher. )

Mi ricordo una cosa divertente che avevo letto...

Sostanzialmente si accusava rachev di schizofrenia...

fare un garch su power law (generalmente alpha < 2) vuol dire modellare un momento che - secondo il modello - non esiste

L'alpha si stima passando per la max verosimiglianza. Non è banale, bisogna passare per la funzione caratteristica (trasformata di fourier).

Ho il codice in matlab da qualche parte. Se ti interessa vedo di recuperarlo.

Cmq. dai un'occhiata a <<<(mathestate)>>>

Interessante omori, hai provato a far qualcosa?

'notte

Mi ricordo una cosa divertente che avevo letto...

Sostanzialmente si accusava rachev di schizofrenia...

fare un garch su power law (generalmente alpha < 2) vuol dire modellare un momento che - secondo il modello - non esiste