Feanor

Utente Registrato

- Registrato

- 4/9/08

- Messaggi

- 8.565

- Punti reazioni

- 173

Citazione:

Originalmente inviato da Paolo1956

C'era una una cosa che non mi tornava, adesso che lo rivedo ho capito cos'era.

Dalla definizione formale sembrerebbe che per calcolare il termine aggiuntivo si deve estrarre dal campione dei rendimenti quelli inferiori al var e su quelli e solo su quelli calcolare media e dev.

Dalle formole successive, con quella che chiami funzione di ripartizione, sembrerebbe invece che i rend. > Var li moltiplichi per zero e poi calcoli m e dev su tutto il campione così modificato.

Qual'è l'interpretazione giusta?

Vengono moltiplicati per zero quelli che non eccedono il VaR canonico così da avere una stima approssimativa(teoricamente andrebbero eliminati) dei valori overVaR.

Su questa stima (che assumerà valore zero in assenza di outliers >VaR canonico) calcoliamo un nuovo VaR(Plus) con intervallo di confidenza a nostra scelta (<>= all'intervallo utilizzato per il VaR canonico, a seconda dell'importanza che vogliamo attribuire agli outliers) che, sommato al VaR canonico darà origine al NeW VaR.

La finestra è variabile e con essa la reattività della stima.

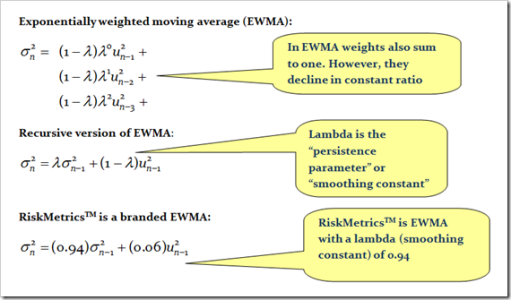

L'utilizzo della EWMA RiskMetrics con decay factor=0.94, come proxy per il NeW VaR è, ad oggi, imbattuta

Ciao Paolo,

")

Paponzi, vorrei approfittare della sua pazienza per chiedere

come si calcola la EWMA RiskMetrics? Tradotto in linguaggio naturale.

Cosi integro l'excel e pubblico tutto. In modo che se ci sono errori nell'excel li potete correggere.