var: yield,start,avgrend,avgrendnew,alpha,vol,zvar(2.326),znewvar(2.326),

ValueAtRiskLow,ValueAtRiskHigh,indzona1,indzona2,Indzona3,ErroriVar,volnew,Varplusneg,NewVarlow,

errorinewvarneg,yielderroripos, volnewpos,avgrendnewpos,yielderrorineg,Varpluspos,NewVarhigh,callput;

input: giorni(33);

alpha=1-2/(giorni-1);

yield=(c/c[1]-1)*100;

if start=0 then

avgrendnew=0;

avgrend=yield;

yielderrorineg=0;

vol=0;

volnew=0;

Varplusneg=0;

volnewpos=0;

callput=0;

endif;

if start>1 then

avgrend=avgrend[1]*alpha+yield*(1-alpha);

vol=sqrt((vol*vol)*alpha+(((yield-avgrend)*(yield-avgrend))*(1-alpha)));

avgrendnew=avgrendnew[1]*alpha+yielderrorineg*(1-alpha);

avgrendnewpos=avgrendnewpos[1]*alpha+yielderroripos*(1-alpha);

volnew=sqrt((volnew*volnew)*alpha+(((yielderrorineg-avgrendnew)*(yielderrorineg-avgrendnew))*(1-alpha)));

ValueAtRiskLow=-vol[1]*zvar;

ValueAtRiskHigh=vol[1]*zvar;

Varplusneg=-volnew*znewvar;

NewVarlow=ValueAtRiskLow+varplusneg[1];

volnewpos=sqrt((volnewpos*volnewpos)*alpha+(((yielderroripos-avgrendnewpos)*(yielderroripos-avgrendnewpos))*(1-alpha)));

varpluspos=volnewpos*znewvar;

NewVarhigh=ValueAtRiskhigh+varpluspos[1];

endif;

start=start+1;

If ValueAtRiskLow>yield then yielderrorineg=yield;

endif;

If ValueAtRiskLow<yield then yielderrorineg=0;

endif;

If yield>ValueAtRiskHigh then yielderroripos=yield;

endif;

If yield<ValueAtRiskHigh then yielderroripos=0;

endif;

If ValueAtRiskLow>yield then errorivar=errorivar+1;

endif;

If NewVarlow>yield then errorinewvarneg=errorinewvarneg+1;

endif;

If yield>ValueAtRiskHigh then yielderroripos=yielderroripos+1;

endif;

callput=newvarlow+newvarhigh;

//if callput>0 and c>c[100] then enterlong(nextbar,atopen); endif;

//if callput<0 and c<c[100] then entershort(nextbar,atopen); endif;

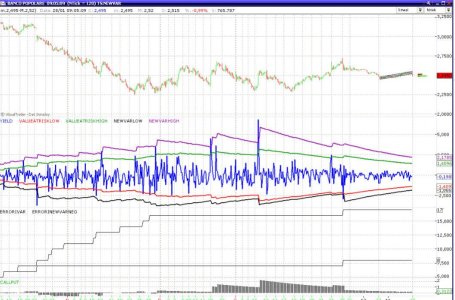

Indzona1 = CreateViewport(100, true, true);

Indzona2 = CreateViewport(400, true, true);

Indzona3 = CreateViewport(100, true, true);

PlotChart(yield, Indzona1, blue, solid, 2);

PlotChart(ValueAtRiskLow, Indzona1, red, solid, 2);

PlotChart(ValueAtRiskHigh, Indzona1, green, solid, 2);

PlotChart(NewVarlow, Indzona1, black, solid, 2);

PlotChart(NewVarhigh, Indzona1, purple, solid, 2);

PlotChart(errorivar, Indzona2, black, solid, 1);

PlotChart(errorinewvarneg, Indzona2, black, solid, 1);

PlotChart(callput, Indzona3, black, solid, 2);

Basta translare le celle ma fallo tu con calma

Basta translare le celle ma fallo tu con calma ")