ciclista52

Utente Registrato

- Registrato

- 28/10/09

- Messaggi

- 5.299

- Punti reazioni

- 111

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link

La settimana è stata all’insegna degli acquisti per i principali listini internazionali. Gli indici americani S&P 500, Nasdaq e Dow Jones hanno aggiornato i massimi storici dopo i dati americani sui prezzi al consumo di mercoledì, che hanno evidenziato una discesa in linea con le aspettative, con l’inflazione headline al 3,4% e l’indice al 3,6% annuo, allentando i timori per un’inflazione persistente. Anche le vendite al dettaglio Usa sono rimaste invariate su base mensile, suggerendo un raffreddamento dei consumi che hanno fin qui sostenuto i prezzi. Questi dati, dunque, rafforzano complessivamente le possibilità di un taglio dei tassi a settembre da parte della Fed (le scommesse del mercato sono ora per due tagli nel 2024). Per continuare a leggere visita il link

Societe Generale porta sul segmento Bond-X (EuroTLX) di Borsa Italiana due obbligazioni, una in EUR e una in USD, a tasso fisso decrescente con durata massima di 15 anni e possibilità di rimborso anticipato annuale a discrezione dell’Emittente.

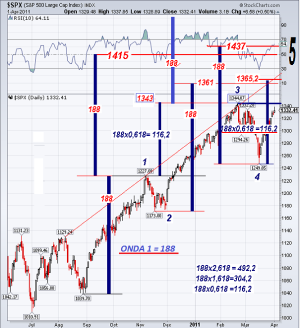

Per continuare a leggere visita questo LINK ; io ero long, ma come al solito sono uscito troppo presto, come al solito non ho ascoltato Fibonazzo !!!

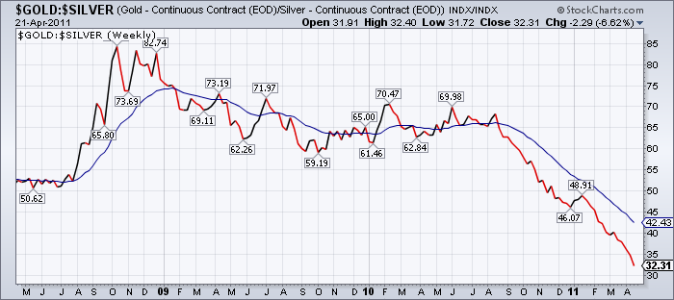

; io ero long, ma come al solito sono uscito troppo presto, come al solito non ho ascoltato Fibonazzo !!! ..io aspetto !! perchè??? mi da un rapporto ORO/ARGENTO inferiore all'attuale ora siamo a 32,3 Lui dice 29 con una estensione a 26,7...che sarebbe una quotazione da 55/60 ...dipende dove si posiziona l'ORO .

..io aspetto !! perchè??? mi da un rapporto ORO/ARGENTO inferiore all'attuale ora siamo a 32,3 Lui dice 29 con una estensione a 26,7...che sarebbe una quotazione da 55/60 ...dipende dove si posiziona l'ORO . ... ci stanno solo i long !!!

... ci stanno solo i long !!!

Sell in May and go away!

Ed è così che dal 2010 un gruppo di giovani progettisti appassionati all’iniziativa ha fondato una piccola associazione avente il compito di creare una rete di LSP, tutti diversi tra loro e tutti progettati con la partecipazione dei cittadini. Il Progetto LSP sta dimostrando che con interventi minimi e mirati sullo spazio pubblico, atti a renderlo più ospitale e più funzionale, non solo si può rendere un centro storico, una viao un quartiere più decoroso ed utile a chi lo abita e alle sue attività commerciali, ma anche mostrarlo più attraente a chi viene in visita alla città.

Ed è così che dal 2010 un gruppo di giovani progettisti appassionati all’iniziativa ha fondato una piccola associazione avente il compito di creare una rete di LSP, tutti diversi tra loro e tutti progettati con la partecipazione dei cittadini. Il Progetto LSP sta dimostrando che con interventi minimi e mirati sullo spazio pubblico, atti a renderlo più ospitale e più funzionale, non solo si può rendere un centro storico, una viao un quartiere più decoroso ed utile a chi lo abita e alle sue attività commerciali, ma anche mostrarlo più attraente a chi viene in visita alla città.

Ciao Dany

ciao ragazzi

Buona Pasqua a tutti

condivido con voi un pensiero di Giambel: un forumer che seguo

quando siete in viaggio, vi è certamente utile sapere dove state andando o almeno conoscere la direzione generica verso cui vi state muovendo, ma non dimenticate: l'unica cosa che in definitiva è reale riguardo al vostro viaggio è il passo che state compiendo in questo momento. E' tutto ciò che esiste.

Il percorso della vostra vita ha uno scopo esteriore e uno interiore.

Lo scopo esteriore è arrivare al vostro obiettivo o destinazione, portare a terminare ciò che avete intrapreso, ottenere questo o quello, il che naturalmente implica il futuro. Ma se la vostra destinazione e i passi che pensate di compiere in futuro assorbono la vostra attenzione in maniera tale da divenire più importanti per voi del passo che state compiendo adesso, allora perdete completamente lo scopo interiore del viaggio, che non ha niente a che fare con il dove state andando o con il che cosa state facendo, ma riguarda esclusivamente il come. Riguarda la qualità della vostra consapevolezza e non riguarda il futuro.

Lo scopo esteriore appartiene alla dimensione orizzontale di spazio e tempo; lo scopo interiore concerne un approfondimento del vostro essere nella dimensione verticale dell'Adesso senza tempo. Il vostro viaggio esteriore può essere composto da un milione di passi; il vostro viaggio interiore ne ha uno solo: IL PASSO CHE COMPIETE IN QUESTO MOMENTO. Diventando consapevoli di questo unico passo, vi rendete conto che contiene in sè tutti gli altri e la loro destinazione.

Questo unico passo allora si trasforma in un'espressione di perfezione, in un'atto di grande bellezza e qualità. Vi avrà condotto all'essere, e la luce dell'essere risplenderà attraverso di esso.

Questo è sia lo scopo sia l'appagamento del vostro viaggio interiore, il viaggio dentro voi stessi.

è raro leggere parole con un significato come questo molto più raro trovare persone che apprezzano e capiscono ciò che hai postato.....Ti ringrazio per averci ricordato quale sia la strada giusta.....premetto che sarebbe opportuno insegnarlo a scuola.....sarebbe triste non saperlo.... 27 Apr. assemblea

27 Apr. assembleaCiao e Auguri Zamika

BBuona sera Zamika..

.