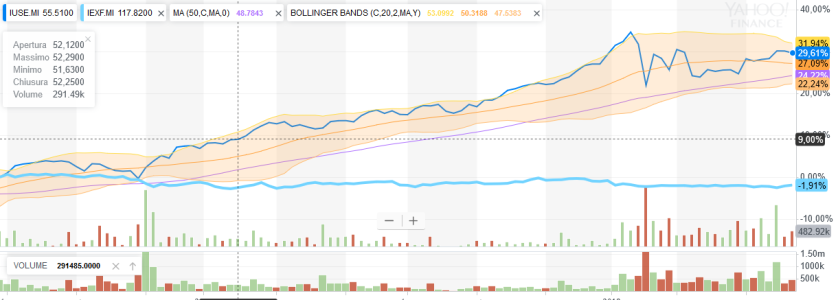

Il fatto che siano in perdita è ciò che ti dovrebbe spingere ad acquistarli, non il contrario. Il punto rimane valutare se il rendimento atteso di questi ETF ti va bene: per il resto, essendo short duration, la volatilità che eventualmente incontri non va oltre i 3 anni (ammesso la qualità del credito sia abbastanza alta da non andare incontro a default).

Di cosa stiamo parlando? Euro o dollaro? Se è euro, probabilmente 1-3yr ha rendimenti sul negativo o rischi considerevoli. Se è dollaro, puoi cavarci qualcosina ma la volatilità continui a subirtela causa il cambio. In entrambi i casi la previsione più diffusa è che i rendimenti attesi aumenteranno, dunque non ha senso entrare ora (salvo tu non ti metta il cuore in pace dicendo "il rendimento atteso mi va benissimo, e mi serve ora").

Non lo compri perché il rendimento atteso è ridicolo. Non lo compri perché non vuoi esporti al rischio cambio. Questi sono ragionamenti sensati. Non lo compro perché l'ho visto scendere negli ultimi 6 mesi è l'esatto contrario di quello che dovresti pensare: il fatto che sia sceso (se non è per il cambio) significa esclusivamente che ora hai rendimenti migliori.