Per il calcolo ho tutto quello che mi serve..valore sottostamte...volatilita' implicita'...riskfree..e formule B/S...

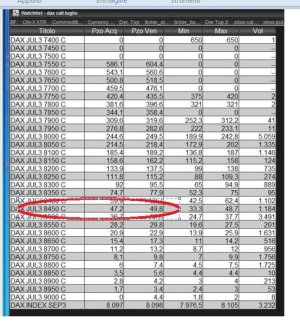

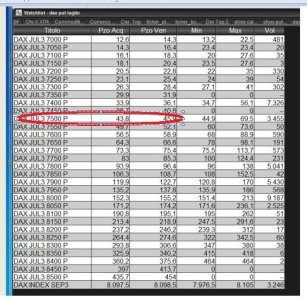

Ho provato su settembre... call 8400( distante 400 Punti) vale 98 punti , La put 7200(distante 800) punti vale punti 75 quindi la diffrenza di premio e' del 25% circa ..come vedi e' improbabile avere prezzi simili..

..ma se in quel momento in cui hai fatto l'operazione era cosi..evidentemente il MM era sicuro del ribasso ...e ha aumentato di molto la vola sulle put, ma veramente molto, tanto che poteva essere una indicazione forte di ribasso...