cipensounpo

L'Italia nel cuore

- Registrato

- 17/11/04

- Messaggi

- 18.617

- Punti reazioni

- 2.067

Sembra che i migliori si sono ritirati tutti a vita privata

Ciao.

ciao novi

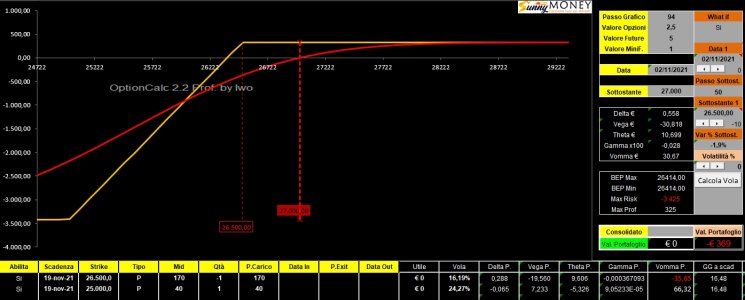

") , se non ti interessano solo i migliori, ti informo che sto ritornando ad interessarmi di opzioni...mia vecchia originaria passione di quando si chiamano "premi", "stellage" e compagnia suonante....la mia strategia preferita (e spesso anche redditizia) era la vendita di call, coperta in tutto o in parte da titoli in ptf...per intanto vi seguirò con interesse.

, se non ti interessano solo i migliori, ti informo che sto ritornando ad interessarmi di opzioni...mia vecchia originaria passione di quando si chiamano "premi", "stellage" e compagnia suonante....la mia strategia preferita (e spesso anche redditizia) era la vendita di call, coperta in tutto o in parte da titoli in ptf...per intanto vi seguirò con interesse.