I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il Luppolo non e' per fare il solito vecchio rompiscatole,ma le opzioni richiedono profonda conoscenza del sottostante che vuoi tradare.L'ottima teoria spiegata prima nel 3d e' fondamentale ma non basta.Tu devi conoscere il comportamento del sottostante scelto,e nelle opzioni sono tantissimi.Intanto un analisi di questi comportamenti deve avere almeno uno storico di 10 anni.Devi conoscere alla perfezione che cosa ha fatto in passato durante i periodi di "alta volatilita'".Quando c'e' la tempesta le regole vengono tutte ribaltate i MM possono sparire e tu sei impotente,proprio le deep otm ti potrebbero dare un bagno di sangue SE SEI SCOPERTO.Attento mai essere scoperto.Non parliamo della marginazione che va alle stelle.Non esistono strategie migliori o peggiorI,esiste solo il momentum dell'entrata "sempre coperto" a quella o quell'altra strategia.Il "momentum" be quello dipende dalla tua "conoscenza" del sottostante e da parametri tecnici.Se non la conosci evita di tradare quel sottostante.I trader di opzioni sono pochissimi in confronto ai direzionali.Non esistono corsi o abbonamenti,non servono a niente anche perche' sono generici :studio volumi ,volatilita' OI :NESSUNO TI DIRA' MAI COSA FARA' IN FUTURO IL TUO SOTTOSTANTE e quindi l'opzione,sempre il passato e quello lo sappiamo tutti.Le opzioni poi sono strumenti con una scadenza e quindi facilmente manipolabili dagli istituzionali.Il mio compito come iniziatore del 3d e' quello di mettere in guardia i "novelli" : non fargli perdere soldi con le opzioni che potrebbero spendere diversamente.Io trado opzioni dal 1995 e mi tengo a galla.Uso un solo sottostante da 20 anni.Questo e' il mio consiglio operativo quello tecnico te lo hanno dato ottimamente prima.

Una volta qualche anno fa questo 3d era molto seguito e dava moltissimo in fatto di operativita' su alcuni sottostanti.Ti consiglio di rileggere tutto il 3d.Non voglio scoraggiarti ma prima cosa che devi fare prima di avventurarti e' la marginazione/profitto.Quanto margina e la percentuale rispetto al profitto.Attenzione la marginazione e' il parametro piu' difficile ostico piu' della volatilita'.Anche nella stessa giornata puo' variare,sto parlando della tua strategia naked,se coperta puo' essere abbastanza parametrata(larghezza degli strike tra venduta e comprata).Prima devi farti queste domande ,le risposte e poi la strategia quella e' ultima perche' manca ancora il "momentum"erche' ora?In base a quali parametri? Mi ritiro e scusa se sono stato franco.La teoria e' bella ma lo stare nell'arena senza farsi male e' bellissimo.Naturalmente questo discorso e' stato fatto per chi fa opzioni su indici(SPX,dax,stoxx etc) e futures .

Ti ringrazio per le parole di avvertimento e consiglio, ovviamente il momentum, la conoscenza del sottostante i rischi annessi ad un errata gestione del money management, credo siano insiti in ogni strumento di trading che sino cfd, azioni, futures , certificates forex, insomma tutto quello che è investimento speculativo. Le banche centrali che svalutano moneta (chf), il falso in bilancio che azzera azioni e certificates fino allora super "sicuri", il twit di un presidente burlone sono variabili insite in ogni strumento di trading. Il fatto che il 90% dei trader si dica perda soldi è realtà con cui confrontarsi in ogni approccio speculativo. Per questo motivo ti chiedo perchè le opzioni comprate con premio definito e rischio altrettanto calcolato sono diverse? Concordo sul fatto che prima di arrivare ad operare bisognerebbe avere grande conoscenza di gestione delle stesse ed è proprio per questo che sto cercando piccoli spunti preziosi da cogliere. Una strategia come quella proposta sopra consapevole che andrebbe gestita nel tempo (ed credo che le opzioni in tal senso siano molto versatili) che differenza ha rispetto all'acquisto o la vendita di un sottostante senza SL o TP?

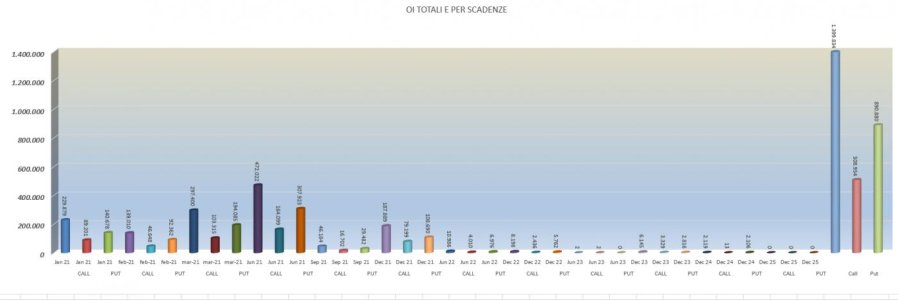

Lo chiedo senza polemica solo per capire le reali differenze nell'approccio agli strumenti. Gli open interest tanto decantati (la tua immagine allegata immagino fosse spunto di riflessione) no sono forse una visione più specialistica e puntuale di normali supporti e resistenze che poi spesso e con la stessa imprevedibilità si trasformano e diventano irrilevanti? Barriere di put o call vendute che spariscono improvvisamente non sono la stessa fotografia della speculazione ?

Lungi da me pensare di avere la verità in tasca e mi presento proprio con domande che banali e forse stupide proprio per cercare di trovare un approccio con la consapevolezza di partire da 0.

Detto ciò prendo spunto dal tuo consiglio e leggerò con calma l'intero 3d.

Grazie

Saluti

. Hai scritto cose condivisibili difficilmente "percepibili" da un neofita.

. Hai scritto cose condivisibili difficilmente "percepibili" da un neofita.