SNaa

Garrota per Ipocriti

- Registrato

- 4/11/16

- Messaggi

- 4.021

- Punti reazioni

- 200

OPZIONISTI e opzionisti

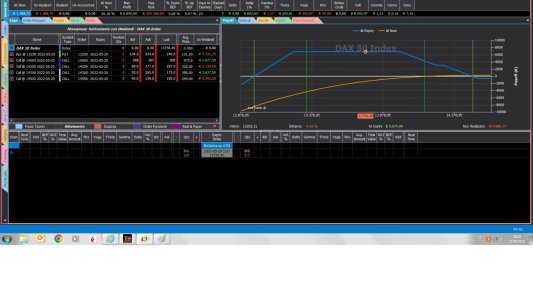

Vendere come vincente una strategia (il cui margine operativo in una settimana è passato da 13k a 29750K, senza apportare alcun correttivo) e propagandarla in televisione è gravissimo. Anche perché il soggetto in questione, di cui non faccio il nome, nella sua pagina Telegram dove la pubblicizza non consente di poter intervenire per un sano e proficuo scambio di opinioni. Perciò ho deciso di farlo qui, come ulteriore spunto per una crescita collettiva di noi opzionisti.

Parliamo di una strategia sul Dax, scadenza 20 maggio, aperta il 19 aprile scorso. Sono state vendute 3 call 14000 e 3 call 14300 e acquistate 3 call 14250 e 3 call 14550. E dulcis in fundo, 5 put 13250. La strategia marginava poco più di 13 mila euro e l'opzionista diceva di averla fatta perché contava su una riduzione dei corsi. Il pronostico, perché a questo lui si è affidato, sta andando come auspicato solo che il soggetto ha ignorato la greca proncipale dell'opzionista, il Vega che è mosso dalla volatilità. Ha infatti messo in campo le operazioni con un Vstoxx che si aggirava sui 27 e che ieri ha quasi raggiunto i 32; i margini che la sua banca gli ha richiesto per tenerla in piedi si sono quasi triplicati dal 19 aprile e se il mercato dovesse continuare a scendere occorre un mutuo per tenerla in piedi...

Le cinque put vendute sono una pesante zavorra. Se è vero che aveva scommesso su una discesa del Dax avrebbe dovuto attendere che questa si concretizzasse e vendere le put con ben altra volatilità!! Ignorare la IV è da doppio cartellino rosso per un opzionista che in questo caso ha sfruttato malissimo, a livello operativo, anche il Delta....

Strategie come queste, senza paracadute, bruciano i conti. Dirà: ma la linea del pay off è centrata!!! Lo dicevano in tanti nella primavera del 2020, ora sono sotto i ponti!

La curva impietosa dell'At now è inesorabile. E non fa star tranquilli neanche chi ha capitali in abbondanza che potrebbe meglio sfruttare se solo conoscesse l'Abc delle opzioni")

Vendere come vincente una strategia (il cui margine operativo in una settimana è passato da 13k a 29750K, senza apportare alcun correttivo) e propagandarla in televisione è gravissimo. Anche perché il soggetto in questione, di cui non faccio il nome, nella sua pagina Telegram dove la pubblicizza non consente di poter intervenire per un sano e proficuo scambio di opinioni. Perciò ho deciso di farlo qui, come ulteriore spunto per una crescita collettiva di noi opzionisti.

Parliamo di una strategia sul Dax, scadenza 20 maggio, aperta il 19 aprile scorso. Sono state vendute 3 call 14000 e 3 call 14300 e acquistate 3 call 14250 e 3 call 14550. E dulcis in fundo, 5 put 13250. La strategia marginava poco più di 13 mila euro e l'opzionista diceva di averla fatta perché contava su una riduzione dei corsi. Il pronostico, perché a questo lui si è affidato, sta andando come auspicato solo che il soggetto ha ignorato la greca proncipale dell'opzionista, il Vega che è mosso dalla volatilità. Ha infatti messo in campo le operazioni con un Vstoxx che si aggirava sui 27 e che ieri ha quasi raggiunto i 32; i margini che la sua banca gli ha richiesto per tenerla in piedi si sono quasi triplicati dal 19 aprile e se il mercato dovesse continuare a scendere occorre un mutuo per tenerla in piedi...

Le cinque put vendute sono una pesante zavorra. Se è vero che aveva scommesso su una discesa del Dax avrebbe dovuto attendere che questa si concretizzasse e vendere le put con ben altra volatilità!! Ignorare la IV è da doppio cartellino rosso per un opzionista che in questo caso ha sfruttato malissimo, a livello operativo, anche il Delta....

Strategie come queste, senza paracadute, bruciano i conti. Dirà: ma la linea del pay off è centrata!!! Lo dicevano in tanti nella primavera del 2020, ora sono sotto i ponti!

La curva impietosa dell'At now è inesorabile. E non fa star tranquilli neanche chi ha capitali in abbondanza che potrebbe meglio sfruttare se solo conoscesse l'Abc delle opzioni

Allegati

Ultima modifica:

Certo che se vendessi le call con scadenza piu' lunga e piu' otm ( evitando l'esercizio e non pareggiando solo il loss della settimanale col gain sul titolo ma con una lauta plusvalenza sul sottostante) allora è un ragionamento approcciabile ma con un profilo di rischio completamente divers

Certo che se vendessi le call con scadenza piu' lunga e piu' otm ( evitando l'esercizio e non pareggiando solo il loss della settimanale col gain sul titolo ma con una lauta plusvalenza sul sottostante) allora è un ragionamento approcciabile ma con un profilo di rischio completamente divers