marzio2061

Nuovo Utente

- Registrato

- 7/12/22

- Messaggi

- 6.327

- Punti reazioni

- 8.355

Vieni dalle mie parti che di francesine ce ne sono tante e sono a buon prezzoSai che non ci credo che mi fanno comprare la francese a 39,xx...

Sono matti seriamente

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Vieni dalle mie parti che di francesine ce ne sono tante e sono a buon prezzoSai che non ci credo che mi fanno comprare la francese a 39,xx...

Sono matti seriamente

A 39 euro?Vieni dalle mie parti che di francesine ce ne sono tante e sono a buon prezzo

Troverai tante colombelleA 39 euro?

Costa meno dell'uovo di Pasqua

ora ci richiamano all'ordineTroverai tante colombelle

Ma infatti...a fine seduta ci sta un pò di relaxora ci richiamano all'ordine

Non ci possiamo rilassare un attimo dopo una bella battaglia anche oggi

...si prendono troppo sul serio Certo condivido.Se poi inserisco la mia idea ciclica,come gia' detto giorni fà,e' ancora nella fase di spinta fino al 28 marzo(circa) .Io non chiudo nessuna posizione e resto in attesa fino a quel periodo ,sperando che raggiunga il massimo precedente .Non dovesse succedere, in prossimità di tale data ,iniziero' a valutare quando vendere. Aggiungo che se in tale data dovesse superare i massimi, chiuderei ugualmente con un maggiore gain.Dopo aspetto la fase di discesa per poi rientrare.Per il marziobond btp 2072 ci sono 3 candele rosse consecutive, eppure nessuna candela è andata sotto il minimo di venerdi scorso. Per me continua la fase di consolidamento

Vedi l'allegato 2998246

ConcordoCerto condivido.Se poi inserisco la mia idea ciclica,come gia' detto giorni fà,e' ancora nella fase di spinta fino al 28 marzo(circa) .Io non chiudo nessuna posizione e resto in attesa fino a quel periodo ,sperando che raggiunga il massimo precedente .Non dovesse succedere, in prossimità di tale data ,iniziero' a valutare quando vendere.

...oggi concordo con tutti...mi sa che sto diventando mite e buonoSarà che io mi faccio solo guidare dalla matematica ma:

Supponiamo che tu abbia preso BTP72 quando rendeva circa il 4%.

In due anni cedolerai circa un 8%.

Supponiamo che io abbia preso AT2120 o OAT72 quando rendevano circa il 2%.

In due anni cedolerò circa un 4%.

Con un calo dei tassi anche solo di 100pb:

BTP72 salirà dell'11% circa.

AT2120 salirà del 17% circa.

OAT72 salirà del 22% circa.

E' un effetto della leva che è quantificabile.

Mi stai dicendo che in 2 anni i tassi scenderanno meno di 100pb ?

Sei sicuro che il tuo approccio sia conveniente ?

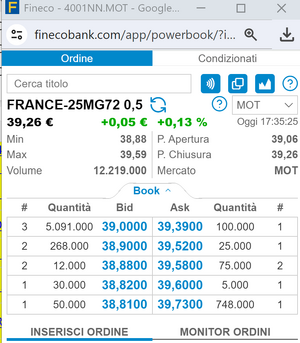

io oggi sulla francese 2 acquisti. Dopo quello di stamane del quale ho scritto fatto a 39,40, ne ho fatto un altro --il MIO 22 RIACQUISTO-- a 38,98(-0,59%) col FUTURE BTP che era in quel momento a 118,72(+0,11%) quindi OGGI acquistati X a 39,22230769 .Amici al mio segnale scatenate l'inferno....

Vive la France......

Ho comunicato a consob l'opa sulla francese

Spock i conti che fai io non te li discuto.. anzi li condivido..Sarà che io mi faccio solo guidare dalla matematica ma:

Supponiamo che tu abbia preso BTP72 quando rendeva circa il 4%.

In due anni cedolerai circa un 8%.

Supponiamo che io abbia preso AT2120 o OAT72 quando rendevano circa il 2%.

In due anni cedolerò circa un 4%.

Con un calo dei tassi anche solo di 100pb:

BTP72 salirà dell'11% circa.

AT2120 salirà del 17% circa.

OAT72 salirà del 22% circa.

E' un effetto della leva che è quantificabile.

Mi stai dicendo che in 2 anni i tassi scenderanno meno di 100pb ?

Sei sicuro che il tuo approccio sia conveniente ?

Dovrebbero essere 75pb.Spock i conti che fai io non te li discuto.. anzi li condivido..

L'unica grossa incognita è quanto in aspettativa li stiamo già scontando sti tagli..

Ma lo scopriremo vivendo.. e cedolando ovviamente

E io sono tendenzialmente d'accordo con teMa guarda che sono d'accordo con quanto dici. La mia risposta è "no" ad entrambe le domande: credo che tra un paio d'anni, se tutto va bene, i tassi scenderanno ben più di 100pb e credo che il mio approccio non sia quello più conveniente.

Però non tutto ai riduce al matematico e "se tutto va bene" lo è men che meno.

"A Tranquillo gli trombarono la moglie" si dice dalle mie parti.

Gli ultimi quattro anni dovrebbero avercelo insegnato: è il tempo dei cigni neri, non delle certezze assolute.

Ma, anche senza che scoppino altri grossi casini, i mesi passano e l'abbassamento dei tassi non s'è visto.

Perciò, dico, certamente alla fine dei salmi perderò una percentuale per strada, ma intanto le cedole arrivano, le reinvesto, il tempo passa e lo scarto si accorcia.

Poi, detto questo, al momento ho comunque un terzo del portafoglio in btp72, oat72 e aut20, qualche soddisfazione me la toglierò.

Come adesso sappiamo che c'è qualcosa che non torna ma non sappiamo le dimensioni.....Dei subprime si sapeva già un anno prima, Lehmann compresa, senza essere Burry

Vatti a leggere i post del forum di allora se vuoi una conferma

Le dimensioniCome adesso sappiamo che c'è qualcosa che non torna ma non sappiamo le dimensioni.....

Questo è il Teo esperto bondista?Cosa ti aspetti che facciano i bond? +10% al giorno?

Mi sà che hai sbagliato canale..

Oro che cola +0.5% con quello che ha detto ieri la fed, e ultimi 3mesi di dati "brutti" per i bondisti.

Mai contenti siete.

Poi sarete i primi a vendere al primo +10%

È un po' fare le cose a metà, quindi dici non c'è del tutto senso. Vero, vero anche che (mia esperienza nelle precedenti volatilità) i cedola meno magri sono quelli con meno lettera. Vi è più la sotto-scommessa, perché tale è, che Italia continui a piccoli passi a guadagnare merito credito. Mentre Austria e Francia difficile abbiano rating ulteriormente migliori.E io sono tendenzialmente d'accordo con te

Il punto è che ogni tanto c'è chi scrive tra le righe che chi compra lunghi a bassa cedola sia poco furbo.

Invece non è poco furbo nè chi compra quelli a bassa cedola, nè chi compra quelli ad alta cedola.

Solo che sono due obbiettivi differenti.

Chi compra roba ad alta cedola è spesso non consapevole del fatto che quel maggiore rendimento gli costa in volatilità.

Nulla è gratis.

Quindi se l'obbiettivo primario dell'investimento è il capital gain, sta in realtà perdendo di vista l'obbiettivo.

Lieto di essere smentito ma il più grande fantasma degli ultimi 18 mesi è la recessione USA.Come adesso sappiamo che c'è qualcosa che non torna ma non sappiamo le dimensioni.....

Ma infatti, sono strategie diverse, a me le cedole non interessano se non al limite per pagare gli interessi sul margine per quei periodi che l'ho usato.

Se viceversa l'obiettivo è avere una rendita alta e costante nel tempo mantenendo la possibilità di dismettere l'investimento in qualsiasi momento senza perderci, allora la strategia è giusta.E io sono tendenzialmente d'accordo con te

Il punto è che ogni tanto c'è chi scrive tra le righe che chi compra lunghi a bassa cedola sia poco furbo.

Invece non è poco furbo nè chi compra quelli a bassa cedola, nè chi compra quelli ad alta cedola.

Solo che sono due obbiettivi differenti.

Chi compra roba ad alta cedola è spesso non consapevole del fatto che quel maggiore rendimento gli costa in volatilità.

Nulla è gratis.

Quindi se l'obbiettivo primario dell'investimento è il capital gain, sta in realtà perdendo di vista l'obbiettivo.