Grazie mille !

Un pò di esperienza ce l'ho, per gli studi effettuati in gioventù e per aver sempre seguito il mondo degli investimenti con curiosità. Tra l'altro ho perso mio papà (35 anni in banca) tanti anni fa e ho sempre dovuto seguire mia mamma negli investimenti. Ho sempre letto e studiato di finanza, quindi, per fortuna, non sono totalmente a digiuno. Forse rispetto ai miei amici ecc. vengo visto come un maghetto, mentre in realtà ho solo avuto sempre passione per questo mondo.

Negli ultimi anni ho dovuto occuparmi della malattia di mia mamma, staccandomi un pò da quel mondo. E adesso purtroppo tocca a me (preferirei ovviamente non aver eriditato).

Con un parte dell'eredità ho comprato casa, me li aveva anticipati mia madre un anno fa, perchè si era presentata una ottima occasione all'improvviso. Il resto credo sia giunto il momento di fare ordine. Mamma purtroppo era super conservativa (BTP e poco altro, fortuna che le avevo fatto vendere e passare a BTP italia l'anno scorso nel pieno della malattia).

Dunque non avendo figli, ed andando a convivere fra pochi mesi ho deciso che questo è il momento opportuno per fare ordine.

Trading: non fa per me, da ragazzo avevo provato con conti "virtuali", studiando analisi tecnica e tecniche di econometria ma....decisamente non fa per me. Al massimo posso monitorare medie mobili e qualche indicatore base per vedere se un titolo decolla e allora potre investirci qualcosa. Idem per le azioni ad alto dividendo, sto cercando fonti dati. Se un'azione stacca con una certa costanza buoni dividendi senza rovinarsi il bilancio potrebbe esser interessante investirci qualcosa. Il tutto in un'ottica di portafoglio, ponderando le quantità, rischi, stop loss ecc.

BTP: in questa fase storica magari diventano di nuovo interessanti, ma ormai sono lustri che nn offrivano molto a un investitore.

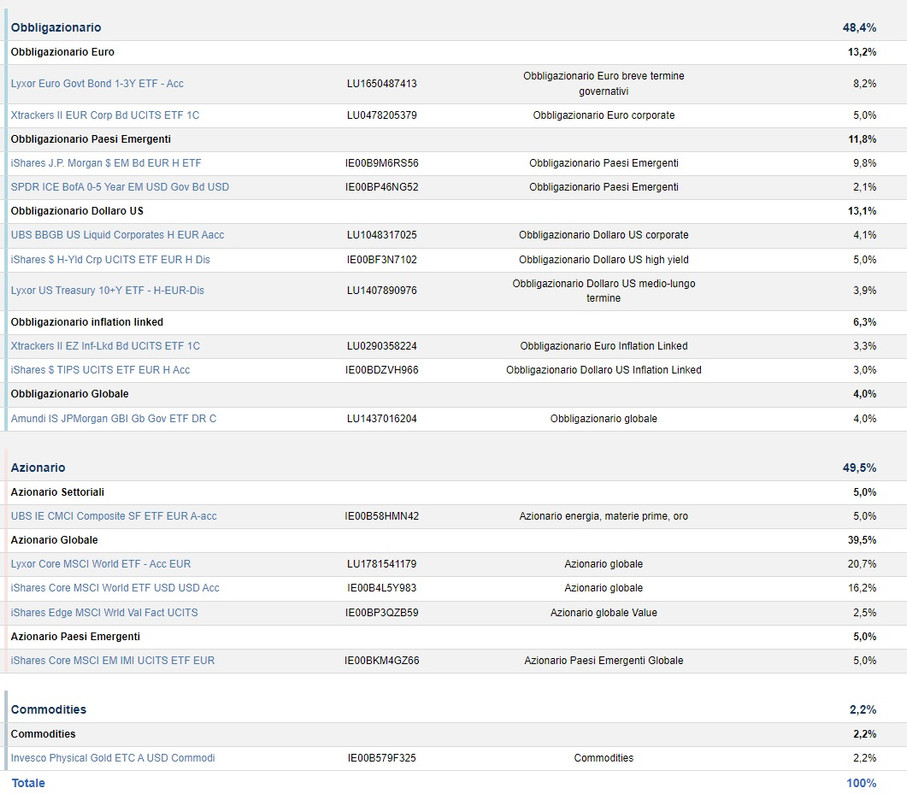

E così mi son detto: se i fondi costan tanto e non è detto ci azzecchino, proviamo a vedere gli ETF e mi sono imbattuto nei lazy , di cui avevo sentito parlare senza approfondire troppp !

Adesso ho ordinato su amazon : Luca Giusti - Portafogli per l'investitore, e non vedo l'ora di leggerlo.

Credo che un portafoglio Lazy sia una ottima base di partenza, ma dovendo investire una somma intera e non fare un PAC o simili , mi conviene capire bene come entrare e quando e su che cosa. Inoltre, avendo visto da vicino le crisi 2008 e 2020 (?? cavolo il Covid... non ricordo mai l'anno in cui è crollato tutto) penso che un minimo di rotazione degli ETF ogni tanto ci possa stare. Nulla di estremo eh ma se vedo che le borse iniziano ad andare a rotoli causa mega crisi stile Lehman ecc. uno switch fra azionario e obbligazionario magari ci sta.

Inoltre vorre inserire un 2 % circa su bitcoin e cripto, si sa mai che ridecollino; meglio se con ETF, ma ho già un wallet con su due spicci che avevo aperto per imparare. Potrei sfruttare quello se non trovo qualcosa di utile con gli ETF.

Grazie !