Infatti personalmente non assicurerei mai la macchina contro gli eventi naturali. Se devo vivere anche con questa ansia, piuttosto, mi prendo una carretta che se mi si alluviona o mi si grandina non mi crea stress (e risparmio due volte).

Poi, assicurare contro le alluvioni, in un paese dove non piove piu' da dieci anni puo' non essere il massimo dell'efficienza...

Forse e' il caso di fare qualche considerazione sul clima.

Va bene dire che l'hedging è una specie di assicurazione (lo scrivo spesso anche io), ma scendere ancora di più nello specifico significa forzare le similitudine tra due fenomeni che sono molti diversi.

La probabilità che l'andamento del tasso di cambio:

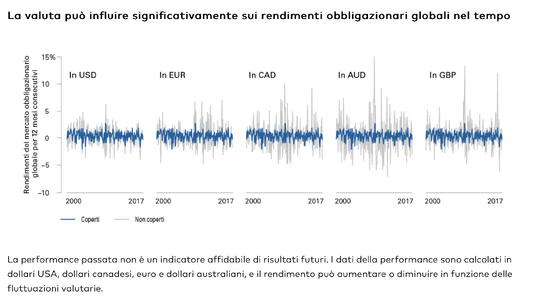

- Influenzi negativamente il rendimento: è del 50% circa. Testa o croce.

- Influenzi negativamente la volatilità: è il 100% per il cash. E' prossima al 100% per le obbligazioni governative dei paesi sviluppati e, in generale, per le obbligazioni meno volatili. E' meno alta per gli strumenti finanziari più volatili (mercato azionario, bond high yield, emergenti, corporate) ma quasi certamente superiore al 50%.

La probabilità che la macchina venga danneggiata da un evento naturale è infinitamente più bassa.

Poi ci sono molte altre differenze (repetita iuvant): se l'evento assicurato non si verifica, l'oggetto assicurato mantiene il suo valore. Nel caso degli investimenti e del rischio di cambio, il rendimento può salire grazie al movimento favorevole dei tassi di cambio. Il premio di assicurazione è sempre un costo per macchine, case, salute, ecc., mentre può essere un "guadagno" nel caso dell'hedging.

Ancora, i tassi di cambio si potrebbero muovere a sfavore ma per piccole differenze, ma il costo dell'hedging potrebbe essere superiore al beneficio (e viceversa).

E la differenza che quasi nessuno osserva, ma è importante proprio per chi è meno esperto: anche se accade che il tasso di cambio si muova a favore dell'investitore dell'area euro che non ha hedgiato, chi ha hedgiato ha comunque abbassato la volatilità dell'investimento (che come scrivevo sopra, è la regola nell'obbligazionario meno volatile, quello che si usa per abbassare la volatilità del portafoglio).

L'eventuale minor rendimento non è un problema per chi hedgia, perché il suo scopo era abbassare la volatilità del portafoglio. Questa cosa è normale quando si usa l'obbligazionario per mitigare la volatilità dell'azionario, perché non dovrebbe esserlo quando si usa l'obbligazionario hedgiato rispetto a quello non hedgiato?

E comunque la cosa puo' essere letta all'inverso: ovvero pago l'hedging nella speranza che lui ripaghi me.

Se uno ha capito veramente come funziona il rischio di cambio, non "spera" assolutamente nulla nei confronti del rendimento.

E' esattamente l'opposto. La speranza è in chi non hedgia, in chi si assume il rischio di cambio, semmai, perché spera che il rendimento in valuta locale sia più alto, grazie all'andamento del tasso di cambio, rispetto al rendimento in valuta estera. Spera che il tasso di cambio si muova in suo favore e possa fargli guadagnare di più.

Chi hedgia non spera nulla: vuole assicurarsi che il rendimento in valuta locale sia uguale al rendimento in valuta estera. Vuole eguagliare in euro, ad esempio, il rendimento in dollari di un investimento obbligazionario: non vuole né aumentarlo, né diminuirlo (fatto salvo il costo dell'hedging, di cui è consapevole e che è disposto a pagare).

E' chi non hedgia, quindi, che spera nel colpaccio: i bond americani danno il 5%? Io investo in un ETF in USD non hedgiato e spero che quel 5% mi diventi più alto grazie all'andamento per me favorevole dei tassi di cambio. Rischio e spero che le cose vadano bene.

Anche sulla volatilità, chi hedgia non spera: è certo di non aumentarla sugli investimenti poco volatiliti, ed ha le probabilità largamente in suo favore anche su quelli volatili.

E credo che la speranza non sia un atteggiamento che porti molto lontano, in finanza.

Sono d'accordo, ma vallo a dire a chi si assume il rischio di cambio in modo poco consapevole. Perché chi l'ha capito davvero, sa benissimo che non coprendosi spera di guadagnare di più del rendimento di mercato grazie al boost del cambio. E va benissimo, come va benissimo mitigare il rischio di cambio con l'hedging o limitandosi a investire nell'area euro. Se c'è consapevolezza, va bene tutto.

Quello che è pericoloso è rischiare senza capire il tipo di rischio che ci sta assumendo. Purtroppo, verrà il momento che in tanti lo scopriranno a proprie spese.