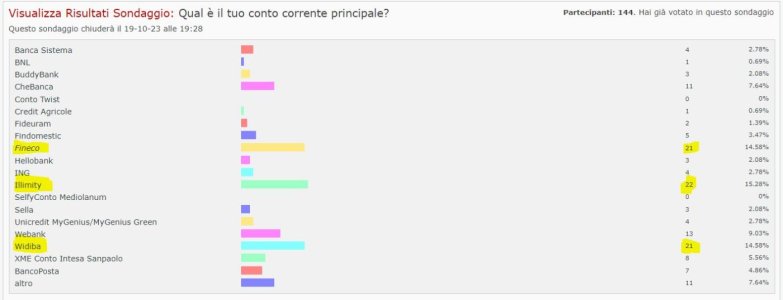

ma avrai votato per webank...dato che unicredit sta a zero...

comunque, che tristezza...mygenius l' hanno aperto praticamente tutti gli utenti del forum per via dei 150 euro...e nessuno che lo utilizzi come primario...però se introduranno un canone ci sarà una valanga di lamentele...

Io, My Genius

l'ho dovuto aprire a seguito della surroga.

Non ho beneficiato di nessun bonus, al momento il vantaggio che gli riconosco è di essere effettivamente a costo Zero (cosa non facile ad oggi), e spero che si mantenga così.

Ho penato un pochino all'inizio perché per fare le operazioni "basiche" mi son dovuto recare diverse volte in filiale per vedermi risolvere i vari problemi.

Per il momento non ho intenzione di renderlo primario perché ho l'accredito dello stipendio su un WebSella del 2017 e poichè sullo stesso ci tengo diverse domiciliazioni (alcune di servizi fuori dall'Italia), sto cercando di rinviare il più possibile il cambio banca; per dire avevo intenzione di cambiare agenzia di Banca Sella presso la quale appoggiare il conto, ma ho subito rinunciato perché mi fu detto che sarebbe cambiato l'IBAN e, preso dal timore di dover modificare le domiciliazioni prima citate, ho desistito.

Il conto Sella al momento mi costa 3.75€/trimestre (ho anche il conto titoli ad esso collegato).

Quello che invece probabilmente entro fine anno intendo chiudere è lo YELLOW di CheBanca!, perché di fatto non lo uso, mi è stato utile perché andando fuori dall'Italia, era una buona cosa (e lo è tuttora), il poter usare la carta di debito, anche per prelievi a costo Zero; ma visto che prelevo poco, pago quasi tutto appunto con carta, sembra venire meno anche questa esigenza.