Non capisco molto bene la tua domanda (ironica?) ma prima ti sintetizzo due cose poi vedo di spiegarti

scherzo, eh! a cosa serve il patrimonio e come sia indispensabile per poter "impiegare" dovendo sottostare a regole fissate in ambito comunitario (patrimonio rapportato agli impieghi ma anche alla tipologia dei rischi assunti dalla banca).

CET1 ratio:

FCA: 18,37% Progetto: 8,4%

TOTAL CAPITAL RATIO

FCA: 20,33% Progetto: 13%

Sul bilancio 2021 di Progetto: "…..

al fine di assicurare che le misure vincolanti siano rispettate anche in condizioni di deterioramento del contesto economico finanziario, l’Organo di Vigilanza ha richiesto di aggiungere ai coefficienti sopra riportati un ulteriore 2% a titolo di “stress buffer”".

Faccio anche notare che il totale crediti deteriorati (che comprende anche le inadempienze probabili) di Progetto (sempre bil. 2021) sono pari a 102,69 mil. cioè il 68% dell’intero patrimonio (che è di 151 milioni). Se le calcoliamo sugli impieghi sono il 2,35% (EDIT: questa percentuale è bassa se raffrontata al panorama bancario italiano ma bisogna tener conto che è influenzata positivamente dal fatto che la banca è "in sviluppo" cioè con impieghi che montano da mese in mese: diverso sarà questo valore quando la banca riterrà di essere appagata dall'entità degli impieghi raggiunti e si darà una calmata moderando a qualche unità percentuale gli incrementi degli impieghi...).

Il capitale è fondamentale per la sicurezza e la solidità delle banche.

Le banche assumono rischi e possono subire perdite se i rischi si concretizzano. Per rimanere sicure e proteggere i depositi della clientela, le banche devono essere in grado di assorbire le perdite e di funzionare sia nei periodi favorevoli che in quelli sfavorevoli. A questo serve il capitale.

Ma quanto capitale dovrebbe detenere una banca? Dipende dai rischi che assume. Maggiori sono i rischi, più elevato è il capitale di cui ha bisogno. Di conseguenza è essenziale che le banche valutino costantemente i rischi a cui sono esposte e le perdite che possono subire. Queste valutazioni sono verificate e analizzate con spirito critico dalle autorità di vigilanza bancaria. I responsabili della vigilanza tengono sotto osservazione lo stato di salute finanziaria delle banche e – parte importante di questo monitoraggio – verificano i loro livelli di capitale. Il capitale è il denaro che una banca ha ottenuto dai suoi azionisti e da altri investitori e comprende anche gli utili che ha realizzato e non ha distribuito. Se quindi una banca intende aumentare la propria base patrimoniale, può ad esempio emettere più azioni o trattenere gli utili, invece di ripartirli tra gli azionisti sotto forma di dividendi.

Il capitale serve da “cuscinetto finanziario” contro le perdite. Se ad esempio molti debitori improvvisamente non sono in grado si rimborsare i prestiti o se diminuisce il valore di alcuni investimenti effettuati, la banca subirà perdite e senza un “cuscinetto” di capitale rischia persino di fallire. Se però ha una solida base patrimoniale, la potrà utilizzare per assorbire le perdite e continuare a operare e a servire la clientela.

Nell’ambito della vigilanza bancaria europea i requisiti di capitale delle banche consistono di tre elementi principali:

• i requisiti patrimoniali minimi, anche detti di primo pilastro

• il requisito patrimoniale aggiuntivo, ossia di secondo pilastro

• i requisiti di riserva

Anzitutto, le banche sottoposte alla vigilanza bancaria europea devono rispettare la normativa europea che fissa il requisito patrimoniale minimo complessivo (primo pilastro) all’8% delle loro attività ponderate per il rischio. Ma cosa sono le attività ponderate per il rischio? Sono le attività totali in possesso della banca moltiplicate per il rispettivo fattore di rischio (ponderazioni di rischio). I fattori di rischio riflettono quanto un determinato tipo di attività sia percepito come rischioso. Meno rischiosa è un’attività, più basso è il suo importo ponderato per il rischio e meno capitale deve detenere la banca per tutelarsi. Ad esempio, un mutuo ipotecario assistito da una garanzia reale (un appartamento o una casa) è meno rischioso, cioè ha un fattore di rischio più basso, rispetto a un prestito non garantito. La banca quindi ha bisogno di detenere meno capitale per coprire quel mutuo ipotecario rispetto a un prestito non garantito.

Vi è poi il requisito patrimoniale aggiuntivo stabilito dall’autorità competente (secondo pilastro). Qui entra in gioco la vigilanza bancaria europea. I responsabili della vigilanza della BCE e delle autorità dei paesi partecipanti tengono sotto attenta osservazione le singole banche e analizzano i rischi a cui ciascuna di esse è esposta. A questo fine ogni anno svolgono il processo di revisione e valutazione prudenziale o SREP (Supervisory Review and Evaluation Process). Se concludono che i rischi non siano sufficientemente coperti dai requisiti patrimoniali minimi, chiedono alla banca di detenere altro capitale.

I requisiti patrimoniali minimi e quelli aggiuntivi sono entrambi obbligatori e se non vengono rispettati vi sono conseguenze legali, che dipendono dalla gravità della violazione. L’autorità di vigilanza, ad esempio, può chiedere alla banca di elaborare un piano che illustri come ristabilirà il rispetto dei requisiti patrimoniali. Se però la violazione è molto grave, la banca rischia di perdere l’autorizzazione all’esercizio dell’attività.

Il terzo requisito patrimoniale per le banche consiste nelle riserve supplementari detenute per vari scopi (per la conservazione del capitale, in generale, e contro il rischio di natura ciclica e il rischio sistemico non ciclico).

Oltre a questi tre requisiti, secondo le aspettative dei responsabili della vigilanza (orientamenti di secondo pilastro) le banche dovrebbero riservare determinati importi per i periodi di stress.

In aggiunta agli importi richiesti dalle autorità di regolamentazione e di vigilanza, spetterebbe alle banche determinare la quantità di capitale di cui hanno bisogno per poter perseguire su base durevole il proprio modello di business.

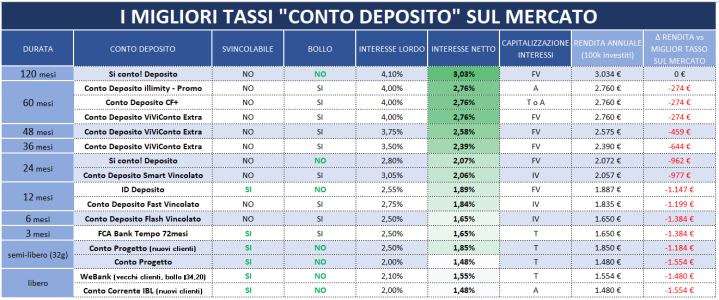

Banca Sistema, con interessi a fine vincolo e bollo a carico banca, è equivalente ad un tasso

Banca Sistema, con interessi a fine vincolo e bollo a carico banca, è equivalente ad un tasso