mander

Utente Registrato

- Registrato

- 4/2/15

- Messaggi

- 27.103

- Punti reazioni

- 1.100

scusa ma non capito la risposta, riformulo : Può passare da inps ad arco ?

siii

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

scusa ma non capito la risposta, riformulo : Può passare da inps ad arco ?

Ho deciso di aderire a SecondaPensione ....ieri sera mentre compilavo l'iscrizione online e deciso quale comparto aderire (sviluppo),mi sono fermato alla scelta se aderire o meno all'assicurazione valida per morte,invalidità oppure entrambe non ho capito come e quale conviene......stamani chiamerò il Servizio Clienti per info ma gradirei qualche spiegazione dagli esperti della discussione sempre cortesi e preparati,mi aiutate? Grazie buona giornata

Scrivo qui sperando di non essere off topic.

Mia figlia lavora nel settore legno, assunta da un anno a tempo indeterminato in una azienda di produzione mobili. Nella lettera di assunzione, mi pare le fosse richiesto dove convogliare il Tfr, quindi all'INPS, ora se volesse passare al fondo di categoria ARCO, è possibile farlo senza ostacoli o non si può ?

Grazie

p.s se non fosse possibile il cambio da Inps ad Arco, dovremo valutare un FP aggiuntivo/alternativo.

scusa ma non capito la risposta, riformulo : può passare da Inps ad Arco ?

oK, grazie.

altra domanda : come faccio ad accertare dove vengono accantonati i versamenti del Tfr ? dalla busta paga oppure ...

Ps nel sito INPS ho verificato le contribuzioni della ditta, ma non ho saputo individuare se ci sono accantonamenti per il TFR, se non ci sono, per esclusione vanno già a un fondo di categoria, cosa di cui dubito perchè altrimenti sarebbe stato comunicato a mia figlia... oppure non è detto ?

pps . Avrete anche capito che non siamo sicuri della destinazione ultima del TFR.

Come dice giustamente Max, la scelta dipende dalla tua personale situazione e da eventuali altre polizze che hai sottoscritto. Se sei già ben coperto ne puoi fare a meno.Ho deciso di aderire a SecondaPensione ....ieri sera mentre compilavo l'iscrizione online e deciso quale comparto aderire (sviluppo),mi sono fermato alla scelta se aderire o meno all'assicurazione valida per morte,invalidità oppure entrambe non ho capito come e quale conviene......

Ciao a tutti io ho il pensionline, ho 30 anni volevo capire se mi conviene passare al comparto azionario. Attualmente ho quello non azionario e.quest' anno ha reso poco mi pare. Dal commento di mander mi pare di cApire che non conviene il life cicle che loro propongono per non espormi a rischi. aiutatemi voi

Ciao a tutti io ho il pensionline, ho 30 anni volevo capire se mi conviene passare al comparto azionario. Attualmente ho quello non azionario e.quest' anno ha reso poco mi pare. Dal commento di mander mi pare di cApire che non conviene il life cicle che loro propongono per non espormi a rischi. aiutatemi voi

Ti posso chiedere con che CCNL lavori? Sei sicuro che non c'è un fondo pensione?...premesso che non posso aderire a fondi negoziali (la mia categoria non ha un fondo) ed essendo io lavoratore dipendente...

Ti posso chiedere con che CCNL lavori? Sei sicuro che non c'è un fondo pensione?

Secondapensione è un ottimo FPA.

Quanto a spostare i soldi dal FIP, bisogna vedere cosa prevede il contratto.

Purtroppo i FIP sono figli di un'altra legge più vecchia quindi non penso che tu possa spostare le somme da lì in fondo pensione attuale se non riscattando il tutto.

Occorre vedere appunto cosa dice il contratto ed io non sono affatto un esperto.

") 1.9k *3=5.7k a fronte di 931 euro di interessi in 3 anni .Il capitale resta disponibile durante l'anno facendo i versamenti a Dicembre e li si può recuperare un altro 1 1,5% netto tramite conti deposito e altro

1.9k *3=5.7k a fronte di 931 euro di interessi in 3 anni .Il capitale resta disponibile durante l'anno facendo i versamenti a Dicembre e li si può recuperare un altro 1 1,5% netto tramite conti deposito e altroA mio parere, fare più fondi pensione diversifica ben poco. Alla fine della fiera, investono tutti più o meno sulle stesse cose: titoli di stato, obbligazioni e azioni di grosse società, principalmente dell'area Euro. Per diversificare veramente bisognerebbe orientarsi su quello che nei fondo pensione manca o c'è solo in quota minoritaria: piccole società, immobiliare, paesi emergenti o comunque fuori dall'area euro, eccetera.a me interessa diversificare ,

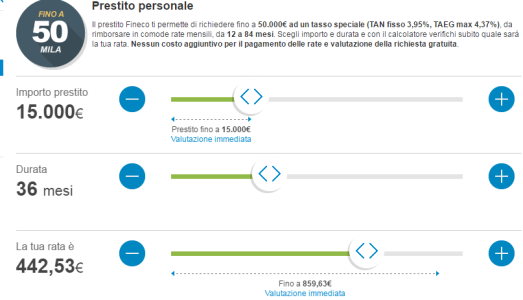

Non ne vedo la convenienza. Se i 442,53 invece di darli a fineco come rata del prestito li versi ogni mese nel FP arrivi al massimo deducibile (e ti avanza anche qualcosina), senza pagare interessi a nessuno.il mio scopo è versare il top deducibile ogni anno anche a costo di fare un prestito , a tal proposito avevo fatto uno schemino di massima e fineco x adesso fa ottimi tassi x i prestiti come da esempio. Immagino di versare 5 k x anno su FP e dedurre il 38%. sarebbe un guadagno immediato mica male .

certo ma in questo caso sopra descritto uso i loro soldi (sto valutando anche un mutuo per un immobile che ho già comprato a dicembre e li i tassi sn ancora più bassi , ovviamente al momento nn ho fatto mutuo)A mio parere, fare più fondi pensione diversifica ben poco. Alla fine della fiera, investono tutti più o meno sulle stesse cose: titoli di stato, obbligazioni e azioni di grosse società, principalmente dell'area Euro. Per diversificare veramente bisognerebbe orientarsi su quello che nei fondo pensione manca o c'è solo in quota minoritaria: piccole società, immobiliare, paesi emergenti o comunque fuori dall'area euro, eccetera.

il mio Fip è prettamente azionario , il pensionline misto, il seconda pensione farei un prudente obbligazionario infatti.

Non ne vedo la convenienza. Se i 442,53 invece di darli a fineco come rata del prestito li versi ogni mese nel FP arrivi al massimo deducibile (e ti avanza anche qualcosina), senza pagare interessi a nessuno.

Guarda che i soldi sono sempre i tuoi, la banca mica te li regala...certo ma in questo caso sopra descritto uso i loro soldi (sto valutando anche un mutuo per un immobile che ho già comprato a dicembre e li i tassi sn ancora più bassi , ovviamente al momento nn ho fatto mutuo)