The Jackal

Proudly Australian

- Registrato

- 12/7/01

- Messaggi

- 14.723

- Punti reazioni

- 553

implodere le società usa quando crescono di un 11% all'anno(contro un 5% degli analisti)la vedo per ora complicato visto anche l'enorme liquidità che hanno in pancia e la nuova industrializzazione che sta creandosi con nuove società che aprono grazie a vantaggi fiscali.

e siamo per adesso in usa corettamente quotati:

S&P 500 Price to Book Value

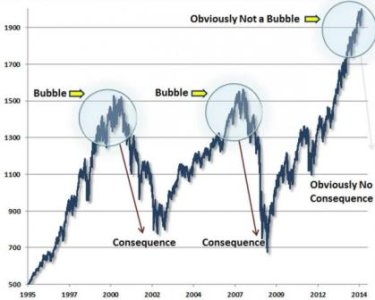

si, ricordo nel 2007 si dicevano le stesse cose...non ti avvisano mica prima che la festa finisce sai?

la liquidita' immessa nel sistema dalla FED ha creato un rialzo di 5 anni (quasi 6)...ora che l'hanno tolta...