mambofortaleza1

Nuovo Utente

- Registrato

- 9/12/13

- Messaggi

- 4.915

- Punti reazioni

- 314

Apro questo thread per cercare di migliorare l'informativa totalmente assente nei forum finora dedicati alla società come spunti di riflessioni per gli azionisti di Telecom e non solo . Spero nel contributo di qualche analisti , e/ o addetto ai lavori nell'implementazione delle analisi successive utili per capire dove sta andando a cozzare la società con le sue operazioni

Oggi volevo porre all'attenzione dei lettori/ azionisti di Telecom Italia l'operazione di (S)vendita di Telecom Argentina , un operazione che i sindaci della società dovrebbero porre sotto la lente d'ingrandimento qualora ricevessero una richiesta da parte di qualche azionista "actinvest" .

L'operazione in se destinata al rafforzamento patrimoniale secondo quanto comunicato dal cda il 7 novembre 2013 desta qualche preoccupazione per i danni possibili arrecati alla compagine azionaria tutta .

Dal comunicato si evince che :

Il Consiglio di Amministrazione di Telecom Italia, riunitosi oggi sotto la presidenza di Aldo Minucci, ha approvato operazioni straordinarie volte al rafforzamento patrimoniale della Società a sostegno del Piano Industriale triennale 2014-2016 che definisce rilevanti obiettivi nello sviluppo delle nuove infrastrutture e dei servizi innovativi, attraverso la riqualificazione e l’incremento degli investimenti, in forte accelerazione rispetto al piano precedente.

L’Amministratore Delegato, Marco Patuano, ha commentato: “Il Piano per il triennio 2014-2016 prevede alcune operazioni di natura straordinaria volte al rafforzamento del Gruppo. Queste ci permetteranno sia di dare un forte impulso allo sviluppo dell’Ultrabroadband e un’accelerazione alla strategia di business convergente, sia di ottenere una maggiore flessibilità finanziaria, mirata in prospettiva al raggiungimento di metriche nell’arco di Piano coerenti con lo status di “investment grade”.

Il Piano è quindi integrato con misure di supporto volte al rafforzamento patrimoniale del Gruppo che contribuiranno per circa 4 miliardi di euro complessivi. Tali azioni prevedono l’emissione di bond a conversione obbligatoria in azioni Telecom Italia per un massimale di 1,3 miliardi di euro; la cessione della partecipazione in Telecom Argentina; la valorizzazione delle torri in Italia, delle torri in Brasile e dei multiplex di TI Media.

Si parla apertamente di rafforzamento patrimoniale come potete leggere.

Il 14 novembre 2013 il comunicato di Telecom Italia recita :

In attuazione del mandato ricevuto dal Consiglio di Amministrazione di Telecom Italia, è stata accettata nella notte l’offerta di acquisto dell’intera partecipazione di controllo detenuta in Telecom Argentina, direttamente ed attraverso Telecom Italia International, Sofora Telecomunicaciones, Nortel Inversora e Tierra Argentea, avanzata dal gruppo Fintech per un importo complessivo di 960 milioni di dollari.

Di tale importo, 859,5 milioni di dollari saranno corrisposti per la cessione:

− del 68% delle azioni ordinarie di Sofora di proprietà di Telecom Italia e di Telecom Italia International (750,8 milioni di dollari);

− di 15.533.834 azioni di classe B di Telecom Argentina, pari all’1,58% del capitale sociale, di proprietà di Tierra Argentea (61,2 milioni di dollari);

− di 2.351.752 American Depositary Shares, corrispondenti a 117.588 azioni preferite di classe B di Nortel, pari all’8% delle azioni preferite di classe B, di proprietà di Tierra Argentea (47,5 milioni di dollari).

Il rimanente importo di 100,5 milioni di dollari sarà corrisposto a fronte di ulteriori pattuizioni correlate all’operazione, tra le quali la messa a disposizione delle società argentine di servizi tecnici di supporto per una durata massima di tre anni, la rinuncia e la modifica di alcuni diritti rivenienti dal patto parasociale relativo a Telecom Argentina, a favore del Gruppo Werthein, che rimarrà detentore del 32% delle azioni ordinarie di Sofora, nonché l’impegno dell’acquirente al pagamento dell’utile già accantonato per dividendi da Telecom Argentina, in caso di mancata distribuzione prima del closing.

Nell’ambito degli accordi è stata ottenuta una serie di garanzie per l’adempimento delle obbligazioni contrattuali dell’acquirente, compreso il pegno concesso da Fintech su un numero di American Depositary Shares, rappresentative di azioni preferite di classe B di Nortel, per un valore medio di mercato inizialmente di 100 milioni di dollari.

La vendita delle azioni detenute da Tierra Argentea è prevista entro l’esercizio corrente, mentre la vendita delle azioni di Sofora è sottoposta alla condizione sospensiva dell’ottenimento delle necessarie autorizzazioni amministrative.

Fintech ha rappresentato che, nella misura in cui ciò sia richiesto dalle norme vigenti, lancerà un'offerta pubblica sulle rimanenti azioni quotate di Nortel e Telecom Argentina.

La Business Unit Argentina, di cui il Gruppo Telecom Italia detiene un interesse economico del 22,72%, ha consuntivato nell’anno 2012 ricavi per 22,1 miliardi di pesos argentini (3,8 miliardi di euro) con un Ebitda margin del 29,6%. Nei primi nove mesi del 2013 i ricavi sono stati pari a 19,8 miliardi di pesos argentini (2,9 miliardi di euro) con un Ebitda margin del 27,9% e un Ebit margin del 12,4%. L’impatto sull’indebitamento finanziario netto consolidato del Gruppo Telecom Italia al closing dell’operazione, a parità di tasso di cambio, è atteso non significativo.

la domanda che sorge spontanea è : Quale è il vantaggio economico/patrimoniale per gli azionisti dalla vendita di Telecom Argentina ? la risposta dovrebbe essere cercata eventualmente nei multipli di mercati migliorativi per il deal rispetto a medesimi deal settoriali. Di questo argomento per ora non ne affrontiamo il raffronto, ci sorge però spontanea una domanda : ma perché io amministratore decido di vendere una partecipazione che non mi permette nessun miglioramento della mia Posizione Finanziaria Netta? Visto che Telecom ha un problema generale di indebitamento perché vendere qualcosa che mi genera " cassa sonante" se alla fine l'operazione non mi permette di ridurre il debito ? Una domanda che speriamo venga posta presto dall'Asati magari ai sindaci stessi della società che hanno il compito di vigilare sulla corretta amministrazione della società.

la società viene quindi svenduta per circa 700 milioni di euro il cui incasso totale a quanto risulta dalla ultima conference call ancora non si è materializzato in attesa delle necessarie autorizzazioni amministrative .

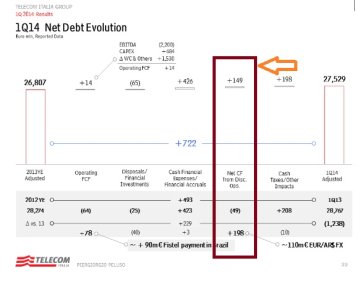

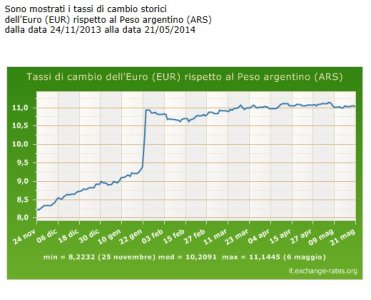

la settimana scorsa però durante la conference call si scopre che l'operazione Argentina ha generato un perdita economica agli azionisti pari a 110 milioni di euro dovuto all'effetto cambio generando un peggioramento della posizione finanziaria netta della società ( maggiori debiti per intenderci) di circa 149 ( di cui 39 per la mancata generazione di cassa della partecipazione Telecom argentina) milioni di euro come potete vedere dalla slide sotto riportata . L'operazione Telecom Argetina è stata registrata nei libri contabili tra le voci "discounted operations" ed è stata consolidata nel bilancio di Telecom nel primo trimestre 2014 secondo quanto riferito dal Dott. Peluso in conference call. Perché Telecom Italia ha dovuto iscrivere questa "perdita" ? Perché nel primo trimestre la svalutazione del peso è stata forte e non avendo ancora incassato i soldi ha dovuto consolidare " la perdita su cambi" ( passatemi questo termine improprio). Alla fine quindi l'operazione Telecom Argentina causerà in ingente danno agli azionisti ( 20% del prezzo pattuito ) e ancora non è scritta la parola " fine " sull'operazione .

certo che amministrare la società in questa maniera non fa dormire certo sonni tranquilli agli azionisti in primis, ma anche al collegio sindacale che potrebbe presto essere chiamato a dei " chiarimenti" da parte di qualche azionista "rilevante".

Se va bene quindi Telecom porta a casa forse meno di 600 milioni di euro per la sua partecipazione in Telecom Argentina, altro che rafforzamento patrimoniale.

Per quanto riguarda invece il "prezzo equo" della (S)vendita magari ne riparliamo con qualche altro post.

Oggi volevo porre all'attenzione dei lettori/ azionisti di Telecom Italia l'operazione di (S)vendita di Telecom Argentina , un operazione che i sindaci della società dovrebbero porre sotto la lente d'ingrandimento qualora ricevessero una richiesta da parte di qualche azionista "actinvest" .

L'operazione in se destinata al rafforzamento patrimoniale secondo quanto comunicato dal cda il 7 novembre 2013 desta qualche preoccupazione per i danni possibili arrecati alla compagine azionaria tutta .

Dal comunicato si evince che :

Il Consiglio di Amministrazione di Telecom Italia, riunitosi oggi sotto la presidenza di Aldo Minucci, ha approvato operazioni straordinarie volte al rafforzamento patrimoniale della Società a sostegno del Piano Industriale triennale 2014-2016 che definisce rilevanti obiettivi nello sviluppo delle nuove infrastrutture e dei servizi innovativi, attraverso la riqualificazione e l’incremento degli investimenti, in forte accelerazione rispetto al piano precedente.

L’Amministratore Delegato, Marco Patuano, ha commentato: “Il Piano per il triennio 2014-2016 prevede alcune operazioni di natura straordinaria volte al rafforzamento del Gruppo. Queste ci permetteranno sia di dare un forte impulso allo sviluppo dell’Ultrabroadband e un’accelerazione alla strategia di business convergente, sia di ottenere una maggiore flessibilità finanziaria, mirata in prospettiva al raggiungimento di metriche nell’arco di Piano coerenti con lo status di “investment grade”.

Il Piano è quindi integrato con misure di supporto volte al rafforzamento patrimoniale del Gruppo che contribuiranno per circa 4 miliardi di euro complessivi. Tali azioni prevedono l’emissione di bond a conversione obbligatoria in azioni Telecom Italia per un massimale di 1,3 miliardi di euro; la cessione della partecipazione in Telecom Argentina; la valorizzazione delle torri in Italia, delle torri in Brasile e dei multiplex di TI Media.

Si parla apertamente di rafforzamento patrimoniale come potete leggere.

Il 14 novembre 2013 il comunicato di Telecom Italia recita :

In attuazione del mandato ricevuto dal Consiglio di Amministrazione di Telecom Italia, è stata accettata nella notte l’offerta di acquisto dell’intera partecipazione di controllo detenuta in Telecom Argentina, direttamente ed attraverso Telecom Italia International, Sofora Telecomunicaciones, Nortel Inversora e Tierra Argentea, avanzata dal gruppo Fintech per un importo complessivo di 960 milioni di dollari.

Di tale importo, 859,5 milioni di dollari saranno corrisposti per la cessione:

− del 68% delle azioni ordinarie di Sofora di proprietà di Telecom Italia e di Telecom Italia International (750,8 milioni di dollari);

− di 15.533.834 azioni di classe B di Telecom Argentina, pari all’1,58% del capitale sociale, di proprietà di Tierra Argentea (61,2 milioni di dollari);

− di 2.351.752 American Depositary Shares, corrispondenti a 117.588 azioni preferite di classe B di Nortel, pari all’8% delle azioni preferite di classe B, di proprietà di Tierra Argentea (47,5 milioni di dollari).

Il rimanente importo di 100,5 milioni di dollari sarà corrisposto a fronte di ulteriori pattuizioni correlate all’operazione, tra le quali la messa a disposizione delle società argentine di servizi tecnici di supporto per una durata massima di tre anni, la rinuncia e la modifica di alcuni diritti rivenienti dal patto parasociale relativo a Telecom Argentina, a favore del Gruppo Werthein, che rimarrà detentore del 32% delle azioni ordinarie di Sofora, nonché l’impegno dell’acquirente al pagamento dell’utile già accantonato per dividendi da Telecom Argentina, in caso di mancata distribuzione prima del closing.

Nell’ambito degli accordi è stata ottenuta una serie di garanzie per l’adempimento delle obbligazioni contrattuali dell’acquirente, compreso il pegno concesso da Fintech su un numero di American Depositary Shares, rappresentative di azioni preferite di classe B di Nortel, per un valore medio di mercato inizialmente di 100 milioni di dollari.

La vendita delle azioni detenute da Tierra Argentea è prevista entro l’esercizio corrente, mentre la vendita delle azioni di Sofora è sottoposta alla condizione sospensiva dell’ottenimento delle necessarie autorizzazioni amministrative.

Fintech ha rappresentato che, nella misura in cui ciò sia richiesto dalle norme vigenti, lancerà un'offerta pubblica sulle rimanenti azioni quotate di Nortel e Telecom Argentina.

La Business Unit Argentina, di cui il Gruppo Telecom Italia detiene un interesse economico del 22,72%, ha consuntivato nell’anno 2012 ricavi per 22,1 miliardi di pesos argentini (3,8 miliardi di euro) con un Ebitda margin del 29,6%. Nei primi nove mesi del 2013 i ricavi sono stati pari a 19,8 miliardi di pesos argentini (2,9 miliardi di euro) con un Ebitda margin del 27,9% e un Ebit margin del 12,4%. L’impatto sull’indebitamento finanziario netto consolidato del Gruppo Telecom Italia al closing dell’operazione, a parità di tasso di cambio, è atteso non significativo.

la domanda che sorge spontanea è : Quale è il vantaggio economico/patrimoniale per gli azionisti dalla vendita di Telecom Argentina ? la risposta dovrebbe essere cercata eventualmente nei multipli di mercati migliorativi per il deal rispetto a medesimi deal settoriali. Di questo argomento per ora non ne affrontiamo il raffronto, ci sorge però spontanea una domanda : ma perché io amministratore decido di vendere una partecipazione che non mi permette nessun miglioramento della mia Posizione Finanziaria Netta? Visto che Telecom ha un problema generale di indebitamento perché vendere qualcosa che mi genera " cassa sonante" se alla fine l'operazione non mi permette di ridurre il debito ? Una domanda che speriamo venga posta presto dall'Asati magari ai sindaci stessi della società che hanno il compito di vigilare sulla corretta amministrazione della società.

la società viene quindi svenduta per circa 700 milioni di euro il cui incasso totale a quanto risulta dalla ultima conference call ancora non si è materializzato in attesa delle necessarie autorizzazioni amministrative .

la settimana scorsa però durante la conference call si scopre che l'operazione Argentina ha generato un perdita economica agli azionisti pari a 110 milioni di euro dovuto all'effetto cambio generando un peggioramento della posizione finanziaria netta della società ( maggiori debiti per intenderci) di circa 149 ( di cui 39 per la mancata generazione di cassa della partecipazione Telecom argentina) milioni di euro come potete vedere dalla slide sotto riportata . L'operazione Telecom Argetina è stata registrata nei libri contabili tra le voci "discounted operations" ed è stata consolidata nel bilancio di Telecom nel primo trimestre 2014 secondo quanto riferito dal Dott. Peluso in conference call. Perché Telecom Italia ha dovuto iscrivere questa "perdita" ? Perché nel primo trimestre la svalutazione del peso è stata forte e non avendo ancora incassato i soldi ha dovuto consolidare " la perdita su cambi" ( passatemi questo termine improprio). Alla fine quindi l'operazione Telecom Argentina causerà in ingente danno agli azionisti ( 20% del prezzo pattuito ) e ancora non è scritta la parola " fine " sull'operazione .

certo che amministrare la società in questa maniera non fa dormire certo sonni tranquilli agli azionisti in primis, ma anche al collegio sindacale che potrebbe presto essere chiamato a dei " chiarimenti" da parte di qualche azionista "rilevante".

Se va bene quindi Telecom porta a casa forse meno di 600 milioni di euro per la sua partecipazione in Telecom Argentina, altro che rafforzamento patrimoniale.

Per quanto riguarda invece il "prezzo equo" della (S)vendita magari ne riparliamo con qualche altro post.

Allegati

Ultima modifica:

quindi nei primi di luglio sarà tutto più chiaro. Nel caso Telefonica esercitasse il diritto di acquisto della intera quota di Telco, avrebbe il 22% di Telecom, con il CDA attuale ne avrebbe comunque il controllo?

quindi nei primi di luglio sarà tutto più chiaro. Nel caso Telefonica esercitasse il diritto di acquisto della intera quota di Telco, avrebbe il 22% di Telecom, con il CDA attuale ne avrebbe comunque il controllo? E in caso di scissione contemporanea dei tre Soci, se non esercitasse l'opzione di acquisto, quale sarebbe il quadro? Diventerebbe Una Public Company?

E in caso di scissione contemporanea dei tre Soci, se non esercitasse l'opzione di acquisto, quale sarebbe il quadro? Diventerebbe Una Public Company?