Avevo fatto due conti sul costo della proroga,

da cui mi risultano 19 milioni € (valorizzando a circa 75.000€ per 6 anni ogni mhz dei 42 che possiede equiparando tale costo alla base d'asta sulla banda 3,6-3,8mhz). Presumo che questo costo non sia compreso (con i connessi investimenti infrastrutturali incrementali previsti dal bando) nei 50 milioni € di cash che manca alla realizzazione del piano industriale, questo lo scoprirò spero presto.

____________________________________

Seguono alcune considerazioni (poi lascio lo spazio a coloro che utilizzano i neuroni sperando che i nickname decerebrati che monopolizzano questo forum si facciano autocancellino dal forum)

Gara 5G, Lasagna: "Lotti da 20 MHz per dare spazio a tutti. Riserva per new entrant. E frequenze in wholesale" - CorCom

Fastweb - Fastweb e Tiscali annunciano un accordo strategico

Mentre Fastweb effettua attività di lobbing valorizzando il suo investimento COMPRATO da Tiscali per 12,5 mio € in 5 anni, chi avrà fatto l'affare?

Ovvero poco meno di 70.000€ l'anno per mhz nelle zone probabilmente più appetibili (soprattutto nella prima fase del 5G)

_______________________________________________

Questo articolo DI IERI segue il filo dell'intervista di Fastweb che ho postato, in merito alla quale ho evidenziato che Tiscali ha già concesso in uso per 5 anni per le zone urbane al prezzo di 12,5 milioni, la suddetta licenza a Fastweb stessa.

Asta 5G, la vera partita in Italia? Per la banda 3.6-3.8 Ghz - Key4biz

"Intanto, c’è da dire che Agcom ha da poco trasmesso al Mise il

parere (positivo) sulla proroga al 2029 dei diritti d’uso della banda 3.4-3.6 Ghz, utilizzato da diversi player (fra cui Linkem, Tiscali, Go Internet) per tecnologia Lte Fixed Wireless e che potrebbero risultare preziose in prospettiva anche per il 5G in ottica di carrier aggregation.

Le tre opzioni per i 3.6-3.8 Ghz

La prima opzione per i 3.6-3.8 Ghz presentata dall’Agcom è costituita da 2 lotti da 100 Mhz, che di fatto sarebbero l’ideale da un punto di vista tecnico (100 Mhz contigui) ma sarebbero il viatico per un duopolio iniziale del 5G, perché soltanto due operatori potrebbero aggiudicarsi le risorse a gara.

La seconda opzione è di mettere a gara 4 lotti da 50 Mhz ognuno. Una buona soluzione dal punto di vista della concorrenza, che potrebbe vedere quattro player diversi aggiudicarsi un lotto singolo. In questo caso, però, resterebbe il problema della performance, a meno che non subentrino accordi successivi di spectrum sharing fra detentori delle frequenze o cessione di capacità in ottica wholesale per fornire la capacità necessaria ai fornitori di servizi.

La terza opzione contemplata dall’Agcom prevede due lotti a gara da 80 Mhz ciascuno, più un lotto da 40 Mhz. In questo caso, intermedio dal punto di vista della concorrenza, i player che si potrebbero aggiudicare le frequenze a gara sono tre. Gli 80 Mhz bastano già a garantire una capacità elevata di spettro radio, sufficiente per fornire servizi 5G.

Fastweb chiede riserve anche in banda 3.6-3.8 Ghz

C’è da dire che per quanto riguarda la banda 3.6-3.8 Ghz Fastweb ha chiesto di prevedere riserve con porzioni di 20 Mhz da destinare ai new entrant, una richiesta in linea con quanto già accaduto all’asta che si è tenuta nel Regno Unito, che aumenterebbe la contendibilità dei blocchi a gara e probabilmente consentirebbe anche di abbattere il prezzo. Da un punto di vista tecnologico, spezzettare la banda 3.6-3.8 Ghz non è un bene, perché si tratta di una banda pensata per garantire ampia capacità e bassa latenza, e 50 Mhz sono la porzione minima per garantire la performance.

Ma è vero anche che per raggiungere 100 Mhz (ne bastano 80) si potrebbe combinare una porzione minore di banda 3.6-3.8 Ghz con altre porzioni di spettro di altre bande in ottica di carrier aggregation (la banda “gemella” 3.4-3.6 Ghz?). Un’opzione peraltro da verificare dal puto di vista della fattibilità tecnologica."

___________________________________________________________________________

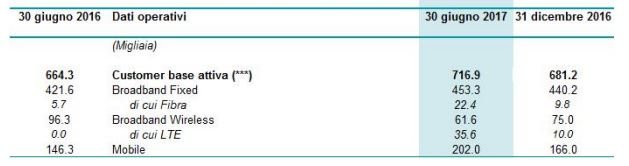

Mia analisi dei dati di dicembre 2017 fonte AGCOM usciti ieri: a occhio sembra facciano una gran fatica a crescere come dovrebbero.

Questi numeri saranno nel bilancio 2017. In una parola, undeperforming.

Finalmente Tiscali non perde quota di mercato negli accessi diretti fissi nel periodo dicembre 2016 - dicembre 2017, restando al 2,4%. Linkem però la supera proprio a dicembre 2017. Solo Tim e Wind fanno peggio di Tiscali in termini relativi.

Il FWA cresce del 23,6% in forte accelerazione nel 4Q. Dal 2016 sono cominciate le offerte sopra 30 mega anche nel fwa e hanno già raggiunto il 18% del totale (solo il 19,5% sono connessione sotto i 10 mega!, il resto tra 10 e 30 mega).

Nel segmento degli operatori che offrono servizi FWA, Linkem detiene il 47,5% (sostanzialmente in linea con dicembre 2016, quindi crescendo allo stesso tasso del mercato: +23,6%), mentre Eolo raggiunge il 26,4% (+0,7 p.p.), quindi cresce più del mercato. Tiscali temo sia cresciuta meno (o leggermente meno) del mercato....vedremo (la pizza la scelgo io?).

Linkem a gennaio aveva annunciato di aver superato i 500.000 clienti, chiaramente la potenza di fuoco commerciale/marketing di cui dispone produce dei risultati. Ma Ruggiero non ci aveva pensato?

Nel broadband (10-30 mega) e ultrabroadband (sopra 30 mega) Tiscali scende al 3,2% del mercato e perde lo 0,2%, mentre Linkem guadagna lo 0,4% posizionandosi al 3%, il dato si spiega con quanto segue (in sostanza Tiscali in questo segmento in crescita perde posizioni perché cresce meno del segmento di mercato)

Tiscali ha spostato molta clientela da connessioni sotto 10 mega (da 2,8% a 1,8% del mercato che è del 33%) a connessioni tra 10 e 30 mega perdendo una parte dei clienti, Tiscali tra 10 e 30 mega è salita dal 6,4% al 7,5% (Linkem dal 5,2 al 6,2) su un mercato del 40%. Sul resto del mercato sopra i 30 mega che è del 27% Tiscali è salita solo di un 0,1% da 0,5% a 0,6% (come pare stanno crescendo lentamente per via dei rallentamenti di OF)