Il comunicato di s&p mi sembra molto interessante

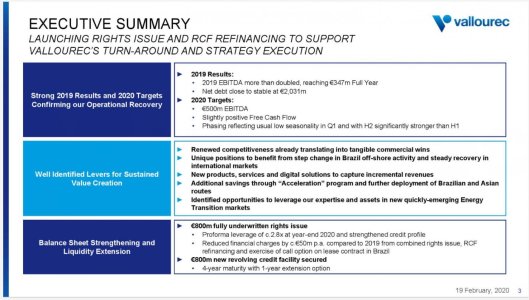

Oggi, il produttore francese di tubi d'acciaio Vallourec ha registrato risultati migliori nel quarto trimestre del 2019 e stima che genererà un EBITDA di € 500 milioni nel 2020.

Inoltre, la società ha lanciato un'emissione di diritti per 800 milioni di euro e intende ottenere una nuova linea di credito revolving di quattro anni, che dovrebbe supportare una struttura di capitale più sostenibile e una migliore liquidità.

Pertanto stiamo collocando i nostri rating "B-" su Vallourec e il suo debito su CreditWatch con implicazioni positive.

Se la transazione si chiuderà come previsto all'inizio di maggio, prevediamo di aggiornare Vallourec di un livello.

PARIS (S&P Global Ratings), 19 febbraio 2020 - S&P Global Ratings ha intrapreso oggi le azioni di rating sopra elencate.

Riteniamo che gli sforzi di Vallourec per ridurre il debito netto porteranno a una struttura del capitale più sostenibile e a una migliore liquidità.

Dopo alcuni anni di aumento sostanziale del debito (al 31 dicembre 2019, l'indebitamento finanziario netto era pari a 2 miliardi di euro), la società ha deciso di ridurre l'onere del debito netto attraverso un'emissione di diritti di 800 milioni di euro. Pertanto, nel nostro caso di base, ipotizzando un EBITDA rettificato di circa € 500 milioni, stimiamo una leva finanziaria corretta di 3,0x-3,5x per il 2020, rispetto a circa 7x nell'ambito della struttura patrimoniale esistente al 31 dicembre 2019. Notiamo che la società ha completato un analogo aumento del patrimonio netto di € 1 miliardo nel 2016, ma i mercati sfidanti e l'attuazione del programma di ristrutturazione hanno assorbito la maggior parte dei proventi.

Prevediamo che l'aumento di capitale sarà completato dopo l'assemblea straordinaria degli azionisti (EGM) del 6 aprile 2020.

Comprendiamo che i principali azionisti Bpifrance e Nippon Steel Corp. (entrambi con una partecipazione del 15%) sono pienamente favorevoli alla proposta e il sindacato bancario della società si impegna a sottoscrivere l'intero saldo della questione dei diritti. Consideriamo anche l'impegno del gruppo di creditori di Vallourec di fornire una nuova linea di credito revolving quadriennale non garantita di € 800 milioni (RCF; non recuperata alla chiusura) alla chiusura della transazione, come positiva, perché ciò allevierà eventuali pressioni di liquidità nei prossimi 12 mesi e al di là.

Prevediamo che la dinamica degli utili di Vallourec rimarrà favorevole.

La società ha registrato un EBITDA per l'intero anno 2019 significativamente migliorato di quasi 350 milioni di euro, in aumento rispetto ai 150 milioni di euro del 2018. Ciò è stato possibile grazie al recupero dei mercati internazionali, al miglioramento dei prezzi e del mix, al contributo favorevole della miniera di ferro e ai risparmi di efficienza derivanti dalla sua trasformazione Piano. Per quanto riguarda il 2020, prevediamo che il rimbalzo delle attività brasiliane della società nel quarto trimestre 2019 consentirà a Vallourec di raggiungere l'obiettivo EBITDA di € 500 milioni, che è un fattore chiave per la valutazione. Riteniamo che l'azienda tragga vantaggio da una posizione competitiva molto forte nella regione in quanto unico importante fornitore nazionale di tubi senza saldatura per aziende chiave come Petrobras, TechnipFMC e Royal Dutch Shell, con una buona visibilità del portafoglio ordini per almeno i prossimi 12 mesi ( il conteggio dei pozzi offshore aumenterà materialmente di anno in anno). A nostro avviso, tale slancio, unitamente alle continue iniziative di riduzione dei costi dell'azienda, dovrebbe più che compensare il rallentamento dell'attività di scisto negli Stati Uniti.

! Avevo un pmc di 76,6 vendute a 78.34 di media. Potevo tenere ma dopo i conti ho preferito portare a casa