Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Vanguard lifestrategy vol VII

- Creatore Discussione cricket72

- Data di inizio

- Stato

- Chiusa ad ulteriori risposte.

Più opzioni

Chi ha risposto?Linusale

The more you know the more you know you don't know

- Registrato

- 3/1/22

- Messaggi

- 1.168

- Punti reazioni

- 1.324

ortis

Tempus Fugit

- Registrato

- 27/2/06

- Messaggi

- 10.037

- Punti reazioni

- 4.172

La carne è debole...

")

anvedinando

Nuovo Utente

- Registrato

- 28/12/18

- Messaggi

- 733

- Punti reazioni

- 121

ma in qualche modo noi possiamo comprare i T bond?

Eliogatto

Let it Be

- Registrato

- 25/7/21

- Messaggi

- 1.227

- Punti reazioni

- 789

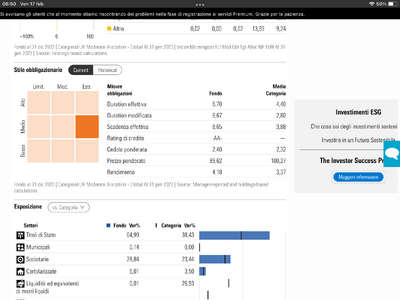

Morningstar conferma i tuoi calcoliSono andato a rivedere i numeri.

Correva l'anno 2022, mese 2, giorno 28 e la duration del LS60 era di 7,6.

Oggi, anno 2023 mese 2 giorno 16, la duration del LS60 viene di 6,7.

Le percentuali di ogni componente dei LS e le duration dei singoli etf sono ricavate dai dati disponibili oggi on-line sul sito Vanguard e sulle schede informative caricate su JustETF.

Sotto i calcoli.

Vedi l'allegato 2879975

Vedi l'allegato 2879977

Bye

Allegati

Abaddon

Stay foolish, stay lazy

- Registrato

- 15/6/18

- Messaggi

- 3.107

- Punti reazioni

- 2.029

Morningstar conferma i tuoi calcoli

Bene dai,

il dato allora esiste e so ancora fare una media pesata...

Elmar

Nuovo Utente

- Registrato

- 26/2/18

- Messaggi

- 1.100

- Punti reazioni

- 92

Ciao ragazzi,

Ho iniziato da un paio di anni un semplice PAC per prendere familiarità col prodotto,col mercato e stavo valutando se fare un'entrata più aggressiva (PIC) visto il mio arco temporale ad oggi di 30 anni.

Da una parte farei lavorare di più l'interesse composto garantendomi "possibili" ritorni più importanti e dall'altra invece aumenterebbe un po' di volatilità.

Voi come vi approcciate?

Vi siete prefissati di raggiungere una certa cifra entro tot anni interrompendo i versamenti del PAC o siete andati di PIC diretto?

L'approccio easy di prelevare una parte dello stipendio mensile ed investirlo e di fare entrate importanti a ridosso di crolli (una sorta di SmartPAC) per un tempo indefinito, non so, inizia a non piacermi più molto.

Pensavo quindi di fare un PIC entro l'anno, continuare coi versamenti del PAC fino a raggiungere la cifra che mi sono prefissato di investire in totale ed interrompere il PAC, far lavorare l'interesse composto e attendere poi di recuperare il capitale trascorsi questi 30 anni.

Ho iniziato da un paio di anni un semplice PAC per prendere familiarità col prodotto,col mercato e stavo valutando se fare un'entrata più aggressiva (PIC) visto il mio arco temporale ad oggi di 30 anni.

Da una parte farei lavorare di più l'interesse composto garantendomi "possibili" ritorni più importanti e dall'altra invece aumenterebbe un po' di volatilità.

Voi come vi approcciate?

Vi siete prefissati di raggiungere una certa cifra entro tot anni interrompendo i versamenti del PAC o siete andati di PIC diretto?

L'approccio easy di prelevare una parte dello stipendio mensile ed investirlo e di fare entrate importanti a ridosso di crolli (una sorta di SmartPAC) per un tempo indefinito, non so, inizia a non piacermi più molto.

Pensavo quindi di fare un PIC entro l'anno, continuare coi versamenti del PAC fino a raggiungere la cifra che mi sono prefissato di investire in totale ed interrompere il PAC, far lavorare l'interesse composto e attendere poi di recuperare il capitale trascorsi questi 30 anni.

Abaddon

Stay foolish, stay lazy

- Registrato

- 15/6/18

- Messaggi

- 3.107

- Punti reazioni

- 2.029

Ciao ragazzi,

Ho iniziato da un paio di anni un semplice PAC per prendere familiarità col prodotto,col mercato e stavo valutando se fare un'entrata più aggressiva (PIC) visto il mio arco temporale ad oggi di 30 anni.

Da una parte farei lavorare di più l'interesse composto garantendomi "possibili" ritorni più importanti e dall'altra invece aumenterebbe un po' di volatilità.

Voi come vi approcciate?

Vi siete prefissati di raggiungere una certa cifra entro tot anni interrompendo i versamenti del PAC o siete andati di PIC diretto?

L'approccio easy di prelevare una parte dello stipendio mensile ed investirlo e di fare entrate importanti a ridosso di crolli (una sorta di SmartPAC) per un tempo indefinito, non so, inizia a non piacermi più molto.

Pensavo quindi di fare un PIC entro l'anno, continuare coi versamenti del PAC fino a raggiungere la cifra che mi sono prefissato di investire in totale ed interrompere il PAC, far lavorare l'interesse composto e attendere poi di recuperare il capitale trascorsi questi 30 anni.

Ciao @Elmar ,

il mio approccio è stato PIC e adesso non appena ho da parte almeno 3 - 4 k€ li investo.

Tutto qui.

Facile come bere un bicchier d'acqua ...

gilbefin2

bancarompiere

- Registrato

- 12/7/14

- Messaggi

- 4.364

- Punti reazioni

- 685

non per farmi gli affari tuoiCiao @Elmar ,

il mio approccio è stato PIC e adesso non appena ho da parte almeno 3 - 4 k€ li investo.

Tutto qui.

Facile come bere un bicchier d'acqua ...

ma dal momento che io metto 1- 2 k quando li ho disponibilidove sbaglio? ovvero perchè aspetti 3- 4 k ? solo per una questione di abitudine o altro? grazie

Abaddon

Stay foolish, stay lazy

- Registrato

- 15/6/18

- Messaggi

- 3.107

- Punti reazioni

- 2.029

non per farmi gli affari tuoi

dove sbaglio? ovvero perchè aspetti 3- 4 k ? solo per una questione di abitudine o altro? grazie

Ti ringrazio per la considerazione che hai nei miei confronti perché se alla prima leggera differenza stai pensando di commettere un errore, allora vuole dire che mi stimi davvero tanto. Occhio però, perché non vorrei che stessi riponendo troppa fiducia nel sottoscritto ...

Battute a parte, nel mio caso si tratta di estrema pigrizia da una parte e di piacere (mentale) nel vedere il fondo di emergenza stare qualche k€ al di sopra del prestabilito dall'altra. Davvero niente altro...

Per cui, in conslusione, nessun errore!

gilbefin2

bancarompiere

- Registrato

- 12/7/14

- Messaggi

- 4.364

- Punti reazioni

- 685

....

Per cui, in conslusione, nessun errore!

eh no mi dispiace hai scritto conslusione

invece che conclusionequesto temo manderà in fumo anni di tuoi contributi a questo forum

Buongiorno a tutti,

scusatemi se la domanda può risultare banale per molti di voi, ma ho un dubbio: il ribilanciamento automatico che fa vanguard su i ls ( 80,60,40,20) va in qualche modo a penalizzare, con il passare degli anni, la "magia"' dell'interesse composto?

Grazie ancora

scusatemi se la domanda può risultare banale per molti di voi, ma ho un dubbio: il ribilanciamento automatico che fa vanguard su i ls ( 80,60,40,20) va in qualche modo a penalizzare, con il passare degli anni, la "magia"' dell'interesse composto?

Grazie ancora

Ultima modifica:

ortis

Tempus Fugit

- Registrato

- 27/2/06

- Messaggi

- 10.037

- Punti reazioni

- 4.172

La "magia" rimane sempre quella... è solo una questione di proporzioni (20 40 60 80).Buongiorno a tutti,

scusatemi se la domanda può risultare banale per motivi di voi, ma ho un dubbio: il ribilanciamento automatico che fa vanguard su i ls ( 80,60,40,20) va in qualche modo a penalizzare, con il passare degli anni, la "magia"' dell'interesse composto?

Grazie ancora

Più equity hai più "magia" avrai...

Supponendo sempre che i bond tornino a funzionare come hanno sempre fatto e non come nel 2022 (ma su questo credo siamo d'accordo vista la situazione inflattiva mondiale eccezionale in questo ultimo anno).

Tutto quanto chiaramente, IMHO.

Help me understand how rebalancing affects compounding - Bogleheads.org

Ok grazieLa "magia" rimane sempre quella... è solo una questione di proporzioni (20 40 60 80).

Più equity hai più "magia" avrai...

Supponendo sempre che i bond tornino a funzionare come hanno sempre fatto e non come nel 2022 (ma su questo credo siamo d'accordo vista la situazione inflattiva mondiale eccezionale in questo ultimo anno).

Tutto quanto chiaramente, IMHO.

Help me understand how rebalancing affects compounding - Bogleheads.org

Trendfriend

Capito ? Io no.

- Registrato

- 28/7/09

- Messaggi

- 13.876

- Punti reazioni

- 1.117

Tempo fa era stata postata una comparazione di strumenti americani dove esiste uno storico, io non lo trovo.Buongiorno a tutti,

scusatemi se la domanda può risultare banale per molti di voi, ma ho un dubbio: il ribilanciamento automatico che fa vanguard su i ls ( 80,60,40,20) va in qualche modo a penalizzare, con il passare degli anni, la "magia"' dell'interesse composto?

Grazie ancora

Comunque, il rendimento atteso azionario è maggiore di quello obbligazionario quindi nel lungo periodo si tenderà a vendere azioni per comprare obbligazioni, questo è lo scotto da pagare per chi vuole un bilanciamento blindato.

Sono scelte.

33vergelle

vecchio utente

- Registrato

- 19/6/16

- Messaggi

- 682

- Punti reazioni

- 150

No perché è un ribilanciamento senza pagare tasseBuongiorno a tutti,

scusatemi se la domanda può risultare banale per molti di voi, ma ho un dubbio: il ribilanciamento automatico che fa vanguard su i ls ( 80,60,40,20) va in qualche modo a penalizzare, con il passare degli anni, la "magia"' dell'interesse composto?

Grazie ancora

Abaddon

Stay foolish, stay lazy

- Registrato

- 15/6/18

- Messaggi

- 3.107

- Punti reazioni

- 2.029

Tempo fa era stata postata una comparazione di strumenti americani dove esiste uno storico, io non lo trovo.

Comunque, il rendimento atteso azionario è maggiore di quello obbligazionario quindi nel lungo periodo si tenderà a vendere azioni per comprare obbligazioni, questo è lo scotto da pagare per chi vuole un bilanciamento blindato.

Sono scelte.

La questione che sollevi (che in realtà non è un qualcosa di negativo, ma anzi di positivo) non è dei soli LifeStrategy ma di tutti i portafogli che vengono gestiti con un ribilanciamento pianificato e statico. Che ne sò, ribilancio ogni anno, ogni mese, alla soglia X o Y e via dicendo.

Nei casi che tu prediligi, ovvero quelli in cui si prova a fare market timing, il ribilanciamento offerto da un LS allora non va bene. Diciamo però che quando uno è convinto di poter fare meglio della media, allora è giusto (se non altro per appagare il proprio ego) che faccia altro ...

Come dici tu, sono scelte ...

Ultima modifica:

Quindi @Trendfriend ( se ho interpretato bene)la tua risposta alla mia domanda é si, mentre per @33vergelle é no.

Abaddon

Stay foolish, stay lazy

- Registrato

- 15/6/18

- Messaggi

- 3.107

- Punti reazioni

- 2.029

Quindi @Trendfriend ( se ho interpretato bene)la tua risposta alla mia domanda é si, mentre per @33vergelle é no.

No, hai interpretato male perché @Trendfriend tende a spingersi in sofismi corretti nella sostanza, ma che però non sono alla portata dei novizi.

L'interesse composto funziona sempre e comunque per qualunque tipo di portafoglio che venga detenuto per lungo periodo, che sia 100% azionario o 100% obbligazionario con scadenza a domani. Quello che dice Trendfriend è che nel lungo periodo il rendimento previsto dell'azionario è maggiore per cui se tu hai venduto per ribilanciare, allora avrai un rendimento inferiore. Ciò porterà ad una riduzione dell'interesse composto. Questo è innegabile ed è matematica.

Il problema, che non viene menzionato, è che se tu fai un Buy & Hold e oggi parti con 60% azioni e 40% obbligazioni, fra 20 anni avrai 90% azioni e 10% obbligazioni (numeri a caso, ma per far capire) con un rischio enormemente maggiore rispetto al 60 40 originale. Se è quello che vuoi, allora bene. Altrimenti faresti bene a ribilanciare. L'interesse composto viene dopo, come naturale completamento (matematico) di questi fatti.

Questo è il tema.

Trendfriend

Capito ? Io no.

- Registrato

- 28/7/09

- Messaggi

- 13.876

- Punti reazioni

- 1.117

Se non sbaglio eri tu che mi avevi postato quel paragone di cui parlavo.La questione che sollevi (che in realtà non è un qualcosa di negativo, ma anzi di positivo) non è dei soli LifeStrategy ma di tutti i portafogli che vengono gestiti con un ribilanciamento pianificato e statico. Che ne sò, ribilancio ogni anno, ogni mese, alla soglia X o Y e via dicendo.

Nei casi che tu prediligi, ovvero quelli in cui si prova a fare market timing, il ribilanciamento serio offerto da un LS allora non va bene. Diciamo però che quando uno è convinto di poter fare meglio della media, allora è giusto (se non altro per appagare il proprio pego) che faccia altro ...

Come dici tu, sono scelte ...

- Stato

- Chiusa ad ulteriori risposte.